Você não é obrigado a dar um tiro no escuro

Descubra como avaliar a performance dos seus investimentos

Acho que se eu fosse médica ou publicitária, ou tivesse qualquer outra profissão que não tem nada a ver com economia, teria muita dificuldade de gerir o meu patrimônio.

Imagino que a primeira coisa que faria, ao ter um recurso disponível na conta, seria ligar para o gerente do banco e pedir para que ele aplicasse o dinheiro para mim.

Provavelmente eu não teria tempo para estudar sobre os investimentos.

Como eu ficaria sabendo se existem outros investimentos melhores?

A resposta é triste, mas real: eu não saberia.

Pensando nisso, resolvi escrever para você, que se enquadra na descrição de perfil acima. E pergunto: sua carteira é formada basicamente por produtos do seu banco e alguns outros recomendados por amigos?

Se você respondeu “sim”, então sugiro que leia este texto!

Como analisar seus investimentos

Bem, algumas coisas podem ser feitas logo de cara para você analisar a saúde da sua carteira de investimentos.

Passo a passo para começar:

1. Enumere todos os seus investimentos

Primeiro, enumere todos os seus investimentos — desde fundos a CDBs, até planos de previdência. Absolutamente tudo.

Depois, some os valores investidos e anote o valor total.

2. Classifique seus ativos

Em seguida, classifique os ativos em classes de investimentos, como renda fixa, ações, fundos multimercados, fundos imobiliários e algum outro, se tiver — fundo cambial, ouro e assim por diante.

Para compreender essa situação, vamos utilizar alguns exemplos:

Digamos que você, por exemplo, tenha ações do Itaú e do Banco do Brasil, fundos que replicam o Ibovespa, fundos de long & short e um PGBL que investe na Petrobras (PETR4). Tudo isso tem que ser agrupado na caixinha “Ações”.

Todos os seus CDBs, LCIs, fundos DI, fundos high yield, fundos de crédito privado, títulos do Tesouro Direto e fundos IMA-B devem ser agrupados na caixinha “Renda Fixa”.

Já para os fundos que não têm um mandato definido, coloque-os no grupo “Multimercados”.

E assim vai…

3. Entenda seu perfil de risco

Depois de agrupados, calcule o quanto cada classe representa do total.

Se você tem um perfil de risco conservador, o ideal é ter entre 70% e 80% da sua carteira em renda fixa. O resto pode ser dividido entre ações e multimercados.

É claro que isso não é definitivo. Em tempos de bolsa nas máximas, você pode mudar de 5% a 10% desses percentuais. É só um “cheiro” para você se situar.

Se o seu perfil é moderado, você poderia alocar algo em torno de 60% dos seus recursos em renda fixa e o restante dividido entre ações, multimercados e até fundos imobiliários (este em proporção menor que os anteriores), se convier.

Mas, se o seu perfil é agressivo, aí o céu é o limite. Você pode trabalhar com apenas 30% ou 40% em renda fixa, destinando a maior fatia do seu dinheiro às outras modalidades de investimento.

Essa divisão já é um primeiro passo para que você analise como está a distribuição do seu patrimônio em relação ao seu perfil de risco.

Como saber se o seu investimento está dando certo?

Depois disso, você terá que olhar dentro de cada caixinha para verificar se os seus investimentos realmente são bons.

Em se tratando de renda fixa, é fácil.

Se você tem um fundo de renda fixa ou um produto de crédito, por exemplo, compare a performance com o CDI do período — nos últimos 12 meses, 24 meses, 36 meses — para saber se houve consistência.

Para consultar o CDI de qualquer período, acesse a Calculadora do Cidadão, do Banco Central, e selecione a correção pelo CDI.

Se o investimento ficar abaixo do CDI, cuidado, pois pode não ser vantajoso.

Agora, se estiver acima do CDI e houver consistência ao longo do tempo, é um bom sinal.

No caso da caixinha de ações, você deve fazer a mesma coisa, mas em vez de comparar com o CDI, compare com a performance do Ibovespa.

Existem vários sites que mostram as cotações históricas do índice, por exemplo, o UOL Economia.

Para a caixinha multimercados, também use o CDI como parâmetro. Já para a caixinha de FIIs, tenha o IFIX como parâmetro.

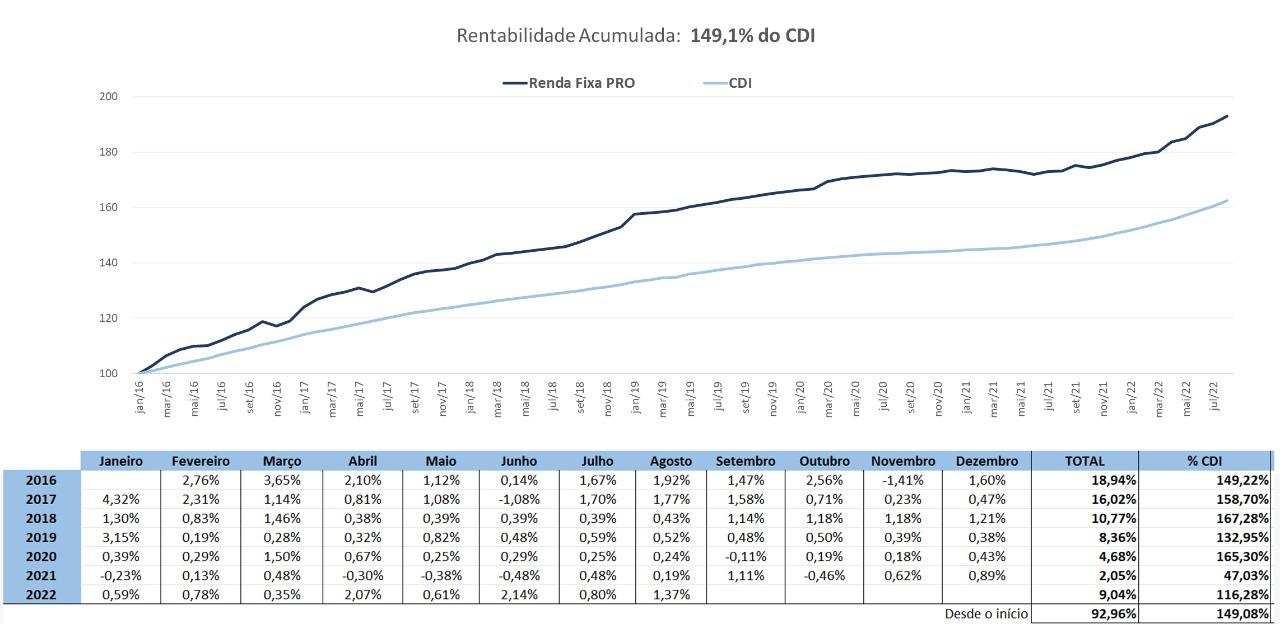

Como exemplo, selecionei a performance da carteira do Renda Fixa PRO comparada ao CDI, que é o seu respectivo benchmark:

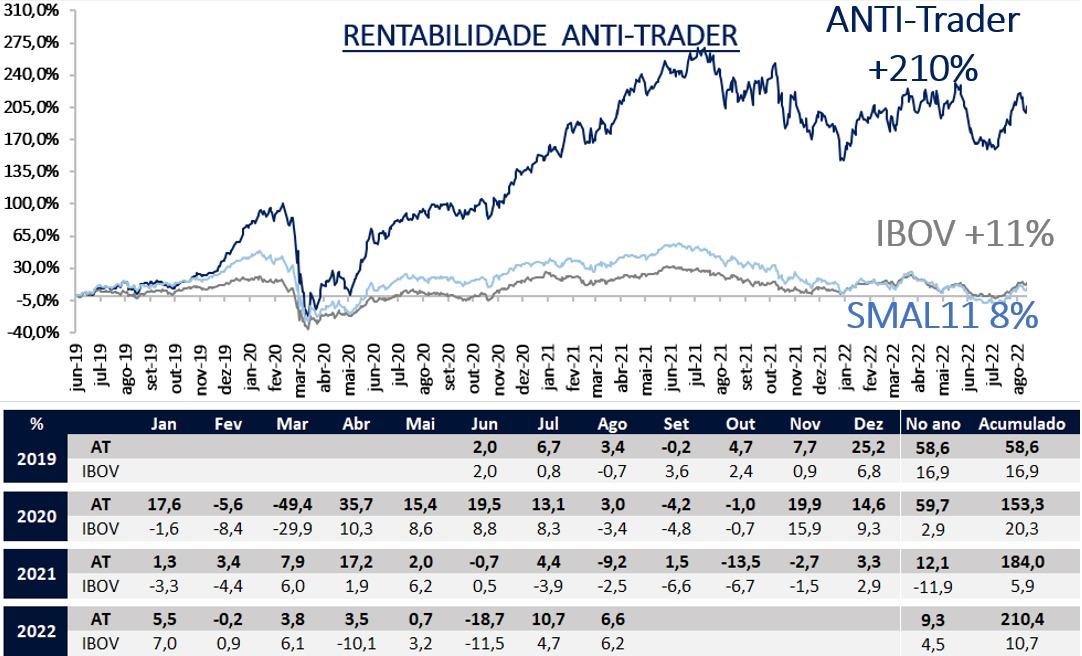

Outro exemplo, mas do mercado de ações, é a carteira do ANTI-Trader, comandada pelo Bruce Barbosa:

Percebe como fica visualmente fácil de ver como a seleção de ativos está sendo eficiente e rendendo mais que os seus respectivos benchmarks?

Faça isso na sua carteira e acompanhe o resultado do seu trabalho.

Seguindo esses dois passos, você não estará mais 100% no escuro, pois saberá se sua distribuição de ativos está mais ou menos condizente com o seu perfil de risco.

Além disso, também terá conhecimento se os seus ativos são bons o suficiente em relação ao benchmark de mercado.

É claro que isso não resolverá todos os seus problemas.

Você pode ter 70% da sua carteira em renda fixa, com fundos de crédito privado extremamente arriscados, e parecer que está enquadrado no perfil conservador, quando na verdade está correndo altos riscos.

Sempre teremos aquelas exceções à regra, que devem ser analisadas caso a caso.

Mas essa triagem prévia que contei acima vai tirar você de muitas furadas.

Rebalanceamento de carteira

Caso você identifique uma caixinha que está superdimensionada e o ativo dentro dela que parece ruim, é hora de trocar de produto.

O substituto deverá ser, obviamente, um bom ativo. Para escolhê-lo, indico procurar uma recomendação de um analista experiente e independente.

“Ah, Marilia, mas eu não gosto de investir diretamente em ativos... Não consigo acompanhar de perto!”

Então, você é a pessoa ideal para investir em uma estratégia de fundos. Escolha uma seleção de melhores gestores e deixe que esses profissionais façam parte da gestão para você.

O Luiz Felippo, analista responsável pela carteira Nord Fundos, selecionou os melhores gestores de multimercado, na visão dele, e vem acompanhando o resultado desde então.

Novamente, a chave para gerir bem o seu patrimônio é:

- escolher o seu perfil;

- fazer sua seleção; e

- acompanhar o resultado.

Pronto. Assim, não terá erro que não possa ser arrumado.

Bons investimentos!