VGIR11 ainda vale a pena?

Fundo Imobiliário está com um yield de 13,9% nos últimos 12 meses

Com a inflação dando sinais de desaceleração e a queda da Selic se aproximando, as perspectivas para os fundos imobiliários em 2023 são muito positivas.

As classes de FIIs que podem melhor capturar esses movimentos são especialmente os bons Fundos de Tijolo e Fundos de Fundos Imobiliários (FOFs), especialmente por ainda estar bem descontados, possibilitando uma maior valorização a partir do aumento do fluxo de investimento oriundo da renda fixa.

Ambas as classes foram muito penalizadas nos últimos anos, passando a ser os patinhos feios do mercado desde o começo de 2021, quando o Copom deu início ao último ciclo de alta da Selic.

Mas assim como a vida, o mercado dá voltas. Se um dia é da caça, o outro pode ser do caçador.

No caso dos FIIs de Papel, por outro lado, há uma expectativa de redução em seus resultados e, por sua vez, nos rendimentos no cenário que vem se desenhando.

Afinal, a inflação mais baixa gera um menor resultado proveniente da correção monetária dos CRIs e a Selic mais baixa afeta aquelas operações atreladas ao CDI.

Esse é o motivo pelo qual muitos investidores estão temerosos com a possibilidade de desvalorização das cotas desses fundos, sobretudo no caso daqueles com portfólios mais expostos a operações de CRIs CDI+, como é o caso do Valora CRI CDI, recomendação aberta do Nord FIIs.

Afinal, será que o VGIR11 continua valendo a pena?

Recapitulando…

O Valora CRI CDI é um FII de papel que busca gerar rendimentos a seus cotistas investindo seus recursos em CRIs de perfil de risco intermediário (middle yield) do segmento residencial e atrelados ao CDI.

O Fundo conta com a gestão da Valora Investimentos. Fundada em 2005, a gestora possui aproximadamente R$ 8 bilhões sob gestão em mais de 30 fundos de investimentos de diversas estratégias.

Vale destacar que seus sócios e executivos contam com ampla experiência tanto no setor imobiliário quanto financeiro, além de possuírem capital proprietário investido nos fundos da casa.

A área imobiliária da gestora, a qual contempla, além do VGIR, outros dois fundos imobiliários (VGHF e o VGIP) e FIDCs, é formada por 18 profissionais e comandada desde 2016 por dois sócios da casa, sendo que ambos possuem vasta experiência nos mercados imobiliário e de crédito privado.

Embora tenha um Patrimônio Líquido de apenas R$ 993 milhões, sendo considerado relativamente pequeno frente a outros FIIs do segmento, o VGIR vem apresentando uma importante melhora de liquidez nos últimos tempos, negociando uma média diária de R$ 3,8 milhões no ano.

Essa melhora é justificada principalmente pela pulverização de sua base de cotistas em mais de 181 mil investidores.

Mas essa pulverização somente foi possível devido ao desdobramento da totalidade de suas cotas na proporção de 1:10, sendo esse o motivo pelo qual o Fundo passou a negociar em “base 10” desde 09/09 — fato que o tornou mais acessível aos pequenos investidores.

Desempenho recente

Em 27/01/21, incluímos o Fundo na carteira do Nord FIIs com a finalidade de nos proteger das incertezas que envolviam o tamanho do ciclo de alta da Selic, além de aproveitar o bom desconto que o Fundo vinha negociando à época.

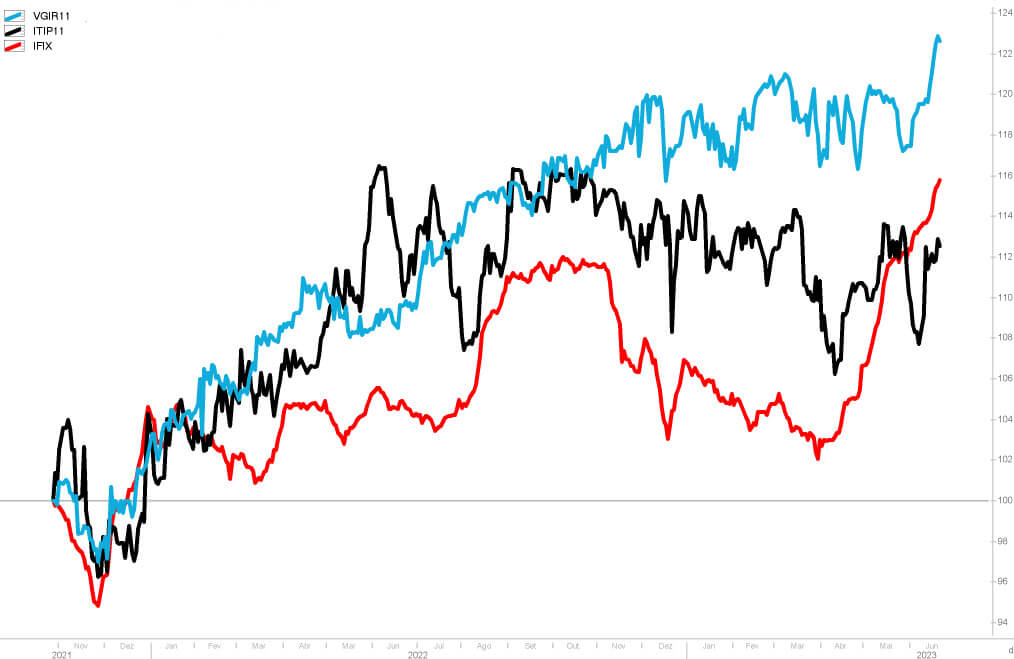

Desde então, o VGIR obteve uma performance ajustada pelos proventos de +23%, ou seja, um desempenho muito acima dos pares de mercado (ITIP11) e do IFIX em meio ao cenário favorável aos FIIs de papel atrelados ao CDI.

Mas e seu desempenho histórico?

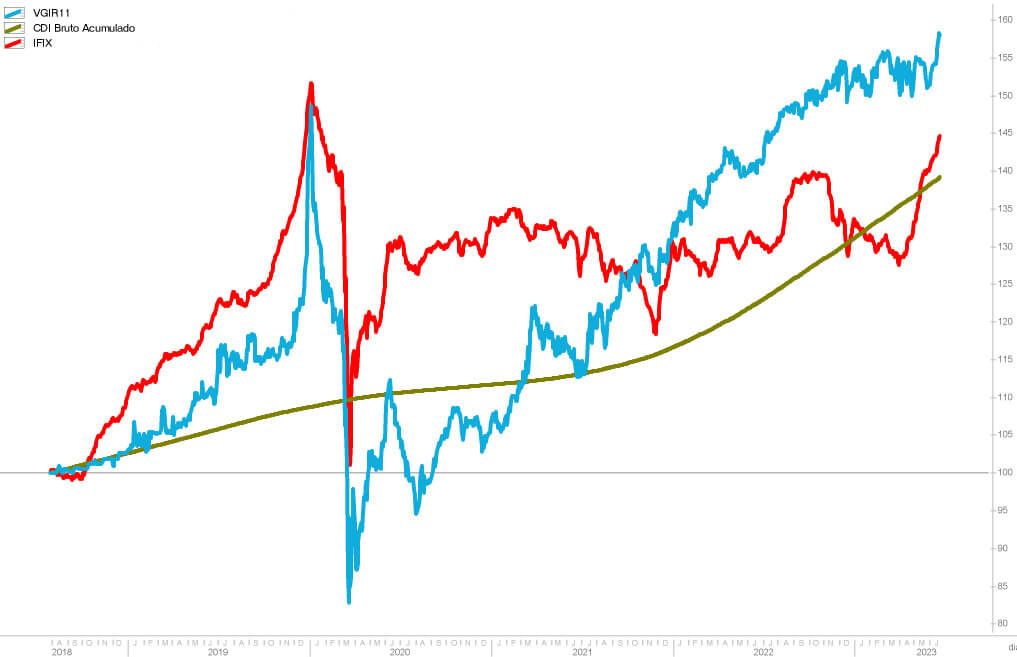

O Fundo foi constituído em julho de 2018 e desde então acumula uma rentabilidade em torno de 58% desde a sua criação, enquanto o IFIX e o CDI bruto acumulado obtiveram uma performance de 44% e 39%, respectivamente, no período.

Ou seja, uma ótima performance dentro de suas pretensões mesmo em uma janela um pouco mais longa!

Porém, o leitor mais atento deve ter notado a baixa performance do Fundo entre meados de 2020 e 2021, não é mesmo?

Pois bem, além da pandemia, o baixo desempenho naquele período é explicado em grande parte pelo forte movimento de queda da Selic iniciado em 2020, quando a taxa básica de juros chegou à mínima histórica de 2% a.a.

Como o Fundo possui grande exposição ao indexador, o movimento acabou afetando os seus rendimentos e, por sua vez, impactou o preço da sua cota de mercado.

Para se ter uma ideia, o VGIR chegou a negociar com um desconto de quase 20% sobre o valor patrimonial naquele período.

Talvez a lembrança do evento seja o motivo pelo qual os investidores estão tão receosos com o futuro da cota de mercado dos FIIs de papel em meio ao cenário que se avizinha.

O que esperar?

Primeiramente, é importante comentar que todas as operações do portfólio seguem em dia com suas obrigações.

Além disso, o Fundo negocia atualmente com um pequeno desconto em relação a seu valor patrimonial (P/VPA de 0,98) e deve seguir entregando bons rendimentos no 2S23.

Afinal de contas, o Copom deve reduzir a taxa básica de juros de maneira bastante gradual nos próximos trimestres.

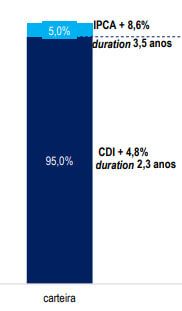

Sem falar que o spread médio da carteira (CDI + 4,8% a.a.) deve seguir bastante elevado, possibilitando que o Fundo siga gerando rendimentos bem superiores ao CDI corrente.

Ainda assim, é esperada alguma redução gradual em seus rendimentos à medida que o Copom reduz a taxa básica de juros.

E qual seria o novo patamar médio de suas futuras distribuições?

O mercado precifica atualmente uma Selic média de 12% para os próximos 12 meses, com a taxa básica de juros chegando ao patamar de 9,25% a.a. no final do ano que vem. Ou seja, uma queda expressiva levando em conta os fundamentos de nossa economia.

Então, ao considerarmos os movimentos atualmente precificados nos juros futuros, bem como outras premissas conservadoras, estimamos que o Fundo seja capaz de entregar proventos de aproximadamente R$ 1,32/cota nos próximos 12 meses — equivalente a um dividend yield de 13,9% ao preço atual.

Lembrando que esses rendimentos ainda são isentos de imposto de renda.

Copo meio cheio vs. meio vazio

Diferentemente do que pensamos quando estamos dando os nossos primeiros passos no mundo dos investimentos, investir não se trata de tentar prever o futuro — operando eventos binários —, mas sim de tomar decisões em ambientes de incerteza.

Não sabemos para onde vai o preço da cota de mercado de VGIR e dos demais FIIs de papel na próxima semana ou nos próximos meses.

Ninguém sabe.

Mas sabemos que a probabilidade da Selic ir a um patamar próximo a 2% a.a. como no passado recente — afetando drasticamente os resultados e, por sua vez, a cota de mercado do VGIR e outros fundos — é muito baixa.

Afinal, a realidade do país (e do mundo) hoje é outra.

Também sabemos que em um cenário como o descrito acima, a sua distribuição de rendimentos realmente seria inferior à dos últimos 12 meses (R$ 1,49/cota). Esse é o copo meio vazio.

Já o copo meio cheio é que os fundamentos de sua carteira de crédito seguem positivos e, mesmo em um cenário mais conservador, o Fundo poderia continuar gerando belos rendimentos aos cotistas dentro de seu perfil de risco e de sua proposta, que é proporcionar ganhos superiores (mas sempre atrelados) ao CDI.

Resumo da ópera

Posto tudo isso, o Valora CRI CDI segue recomendado na carteira do Nord FIIs, ainda que com uma alocação um pouco menor em relação à passada.

Afinal, o momento parece bastante interessante para os FIIs de Tijolo e os FOFs, que estão mais descontados.

Veja que isso não significa que os FIIs de papel deixarão de valer a pena daqui em diante. Apenas entendemos que vale a pena ter uma menor alocação desses fundos no momento.

Lembrando ainda que adquirir bons FIIs de papel, de menor risco de crédito, boa gestão e abaixo de seus valores patrimoniais costuma ser um bom negócio a longo prazo, então tudo é uma questão de preço também!

Quanto aos riscos, os principais associados ao VGIR continuam sendo o de crédito e o de oscilação de sua cota de mercado, assim como com os demais FIIs de papel. É importante que o investidor sempre os leve em consideração em seus investimentos.

Por fim, caso tenha dúvidas em todo o processo, conte com a monitoria do Nord FIIs para ajudá-lo a montar e diversificar a sua carteira.