UFC dos Bancos: Bradesco x BTG Pactual

As torcidas são sempre duas: Bancões vão quebrar ou serão melhores do que os bancos digitais. Na 1ª disputa, com BTG Pactual x Bradesco, explicamos por qual razão BTG faz parte da carteira do Nord Ações.

Uma nova era de Bancos?

Na roda dos amigos, os dois principais perfis de investidores de bancos são:

- “Os bancões nunca vão quebrar” – apaixonados por Itaú (ITUB3), Bradesco (BBDC4), Banco do Brasil (BBAS3) e Santander (SANB11).

- “O open banking veio para roubar o mercado dos bancões” – entusiastas por fintechs, XP (XP US) e BTG Pactual (BPAC11).

Os últimos com certeza estão animados por conta das notícias de ontem…

Com esse valuation, Nubank valeria mais do que Itaú e Banco do Brasil juntos, ou a soma de Bradesco e Santander.

Faz sentido para você?

BTG ou Bradesco?

No Nord Ações, usamos a estratégia de Buffett, aprimorada para o cenário brasileiro, para selecionar as ações da carteira. A estratégia consiste em buscar por:

- Negócio simples, em setor que não esteja em grandes mudanças e de fácil entendimento.

- Negócio que tenha altos (e consistentes) retornos sobre o patrimônio investido (Return on Equity ou ROE), com pouca ou nenhuma alavancagem (dívida).

- Negócio consistente e com comprovado poder de gerar lucros (e visibilidade de resultados).

- Preço interessante (barato = EV/Ebitda e Preço/Lucro reduzidos).

Dentro dessa estratégia, vemos que BTG (BPAC11) se encaixa perfeitamente em nossa tese, e vamos compará-lo com Bradesco (BBDC4) para explicar os porquês.

A briga de Bancos é o Ultimate Fighting Championship (UFC) da Faria Lima.

Que comecem os jogos!

Banco raiz e Banco gourmet

Apesar do excessivo “financês gourmetizado”, BTG é um banco de investimentos. Simples.

Suas principais áreas de negócio envolvem assessoria financeira para fusões e aquisições (M&A), IPOs e dívida (investment banking), operações de crédito (corporate lending), mesa de operações de ações, commodities e outros ativos (sales & trading), gestão de fundos e fortunas (Asset, Wealth Management) e banco digital (consumer banking).

O Bradesco é mais tradicional, e possui as mesmas linhas de negócio dos demais bancões: operações de crédito e operações de serviços e seguros.

A pedra no sapato

BPAC vem atuando para reduzir a sua concentração de receita em Sales & Trading (mesa de operações), já que a mesa tem ótimo crescimento quando o mercado está aquecido e resultados ruins quando o mercado não está bom.

E o BBDC, com a chegada de novos bancos e do PIX, sofre com as linhas de negócio mais rentáveis (seguros e serviços) e luta contra a dependência da economia em suas linhas de crédito.

Ambos os bancos têm seu calcanhar de Aquiles, mas apenas um deles está conseguindo resolvê-lo.

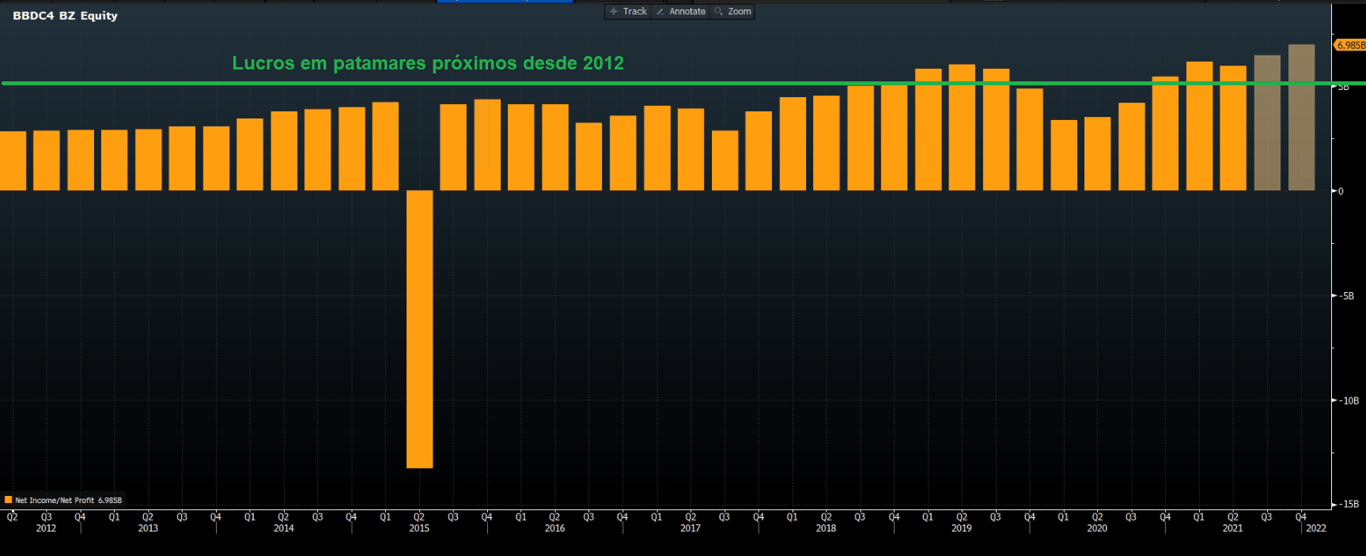

Round 1: Histórico e visibilidade de resultados

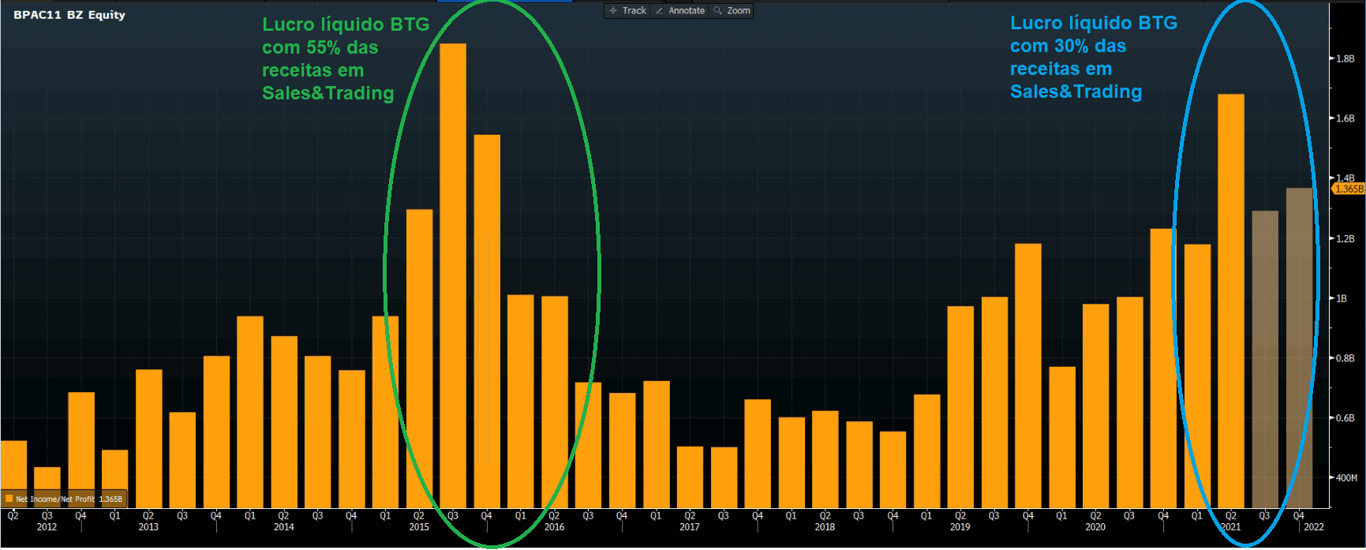

Em 2015, praticamente todo o crescimento de BPAC era na mesa de operações, pelo mercado de commodities mais aquecido (círculo verde). Com o mercado desaquecido, os lucros caíram.

Por isso, o foco da companhia vem sendo elevar a participação das áreas mais resilientes e rentáveis (asset e wealth), com o banco digital dentro dos resultados de Wealth. Vem dando certo, como vemos no círculo azul no gráfico.

O mercado entendeu isso rapidamente e elevou as expectativas dos resultados de BTG para o 2S21.

Em BBDC, vemos um cenário diferente. Os lucros do Banco estão nos mesmos níveis desde 2012.

As expectativas do mercado ficam ao redor dos 5-6 bilhões, algo que a companhia já entrega.

Para BBDC, não há perspectivas para crescimento de lucros. Sem crescimento, sem visibilidade de resultados.

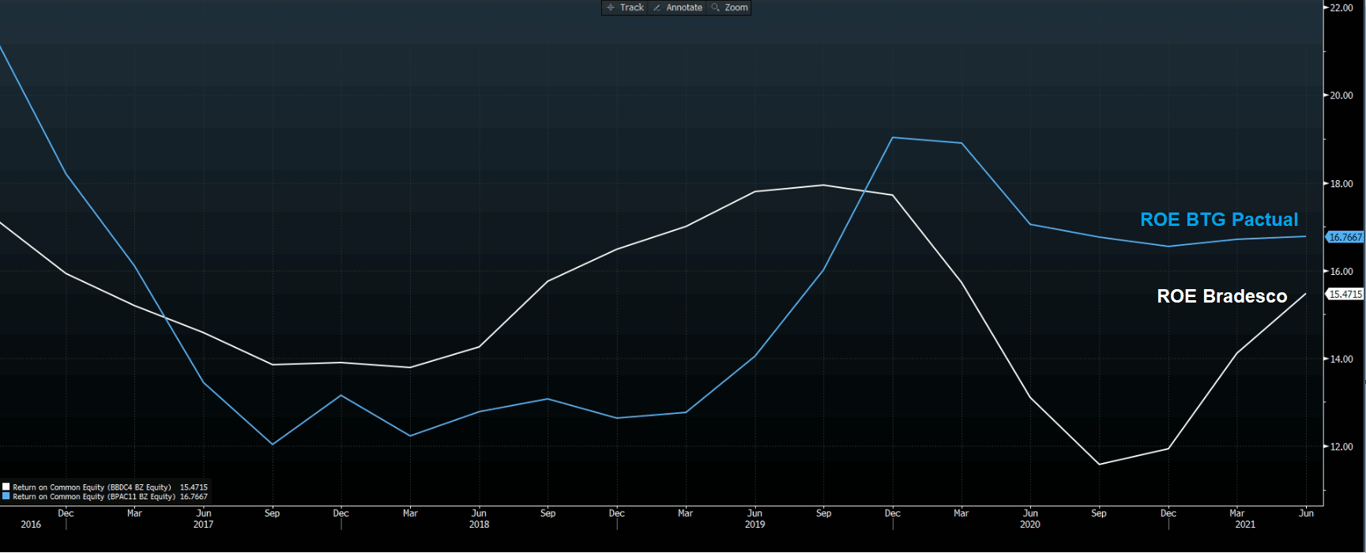

Round 2: Rentabilidade

No gráfico abaixo, vemos BPAC com um ROE de 17 por cento e Bradesco 16 por cento.

O mercado já entendeu que quando se trata de empresas com ROE alto, mas sem crescimento de lucros, não há valorização das ações.

O ROE de BBDC deve ficar próximo dos níveis de 2018 (14 por cento), o que é alto, contudo, com os lucros estáveis, o que é ruim.

Já BPAC, além de possuir uma rentabilidade maior que BBDC, tem um crescimento médio de +40 por cento de lucros nos últimos 5 anos.

Round 3: Alavancagem (dívida)

Na estrutura de Bancos, o endividamento é avaliado pelo Índice de Basileia, que nos diz basicamente qual é a proporção entre o capital próprio do Banco e o capital de terceiros.

O BTG possui índice de 17,3 por cento, o que quer dizer que a cada 100 reais do banco, 17,30 reais vêm de recursos próprios e os demais 82,70 reais são de terceiros.

Para comparação, os grandes bancos como Itaú, Santander e Bradesco possuem 14,9 por cento, 14,7 por cento e 16 por cento respectivamente, o que demonstra um ótimo conservadorismo de BPAC frente aos pares.

Em ambas as companhias, não é um fator preocupante.

Round 4: Preço (múltiplos)

Bancos possuem grandes receitas financeiras provenientes de seus negócios de crédito (empréstimos) e são contabilizadas abaixo do Ebitda, em "receitas financeiras".

(Lembrando que Ebitda = Lajida = Lucro antes dos Juros, Impostos, Depreciação e Amortização = Earnings Before Interest, Taxes, Depreciation and Amortization).

Por isso, para avaliar os múltiplos de Bancos, usamos P/L (preço/lucro).

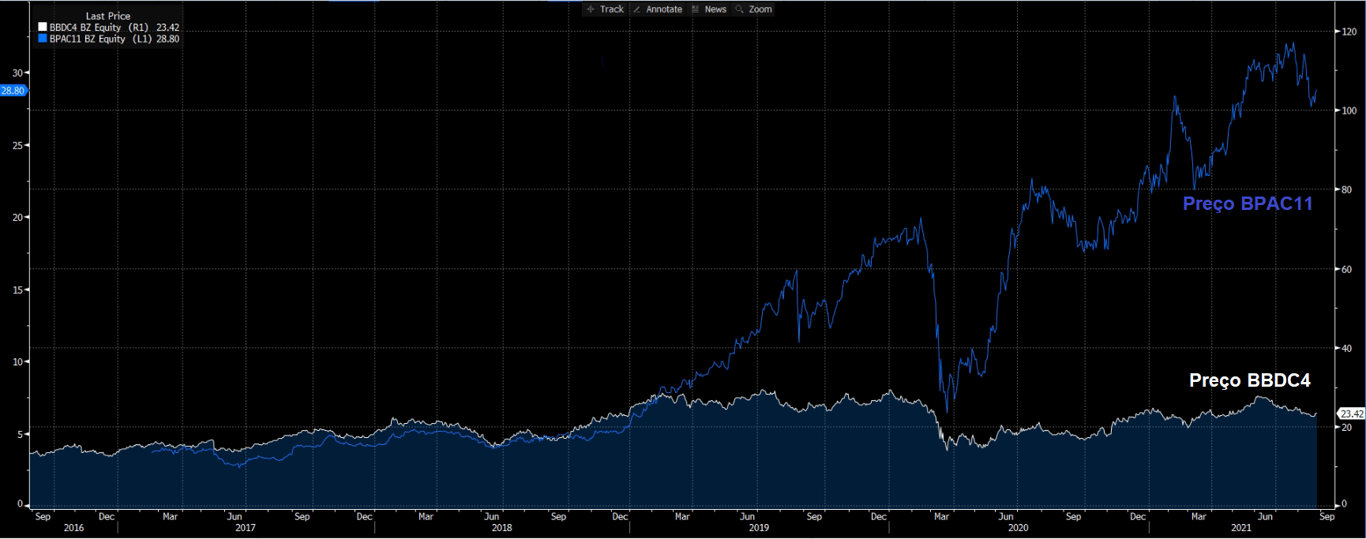

BBDC negocia ao redor de 11x lucros e BPAC a 20x lucros. A grosso modo, BBDC é bem mais barata que BPAC. Mas BBDC não cresce.

E, no longo prazo, as cotações acompanham o crescimento de lucros.

Faz mais sentido pagar 20x lucros por algo que cresce +40 por cento ao ano ou 11x lucros por algo que não cresce?

Contra os resultados, não há argumentos.

Final Round: Compre BPAC

Os investidores do Bradesco gostam da solidez de um banco de 81 anos de história e do bom pagamento de proventos. No entanto, sem perspectivas de crescimento, faz sentido que a ação fique parada.

Já no caso de BTG, o plano de crescimento para os próximos 5 anos segue com agressivos e maravilhosos +40 por cento.

Crescimento de resultados que é acompanhado pela valorização de suas ações no longo prazo, como vimos no gráfico anterior.

Com o mercado de ações a preços historicamente baixos e empresas com resultados crescendo, esta é a hora de aproveitar e comprar as boas oportunidades.

A 20x lucros e com uma enorme avenida de crescimento (já executada e seguindo), BPAC é uma das oportunidades da carteira do Nord Ações.

Faça um “detox” da sua carteira de Ações

Para montar uma boa carteira de ações, é importantíssimo saber o que comprar.

Por isso, convido você para aprender mais sobre a estratégia do Ações com a minha série de conteúdos gratuitos para fazer boas escolhas para a sua carteira.

Lá, também tiro as suas dúvidas sobre como analisar outras empresas, entender os múltiplos e o que é realmente importante no mercado financeiro.

A série se chama Detox, pois tem o objetivo de buscar limpar as escolhas ruins de investimentos e fazer você ganhar dinheiro com boas escolhas. Ela é gratuita e 100 por cento online.

Acesse aqui para assistir às aulas já disponíveis.

Te vejo lá!