TRXF11 fecha negócio com Hospital Albert Einstein por R$ 621 milhões

TRX Real Estate (TRXF11) anuncia aquisição inédita para construir hospital que será locado ao Albert Einstein. Veja os detalhes.

O fundo imobiliário TRX Real Estate (TRXF11) fechou um contrato que marca a entrada do fundo imobiliário (FII) no setor de saúde. O Fundo construirá um hospital no modelo “built to suit”, que, posteriormente, será operado pela rede de hospitais Israelita Albert Einstein, em um contrato atípico de 20 anos.

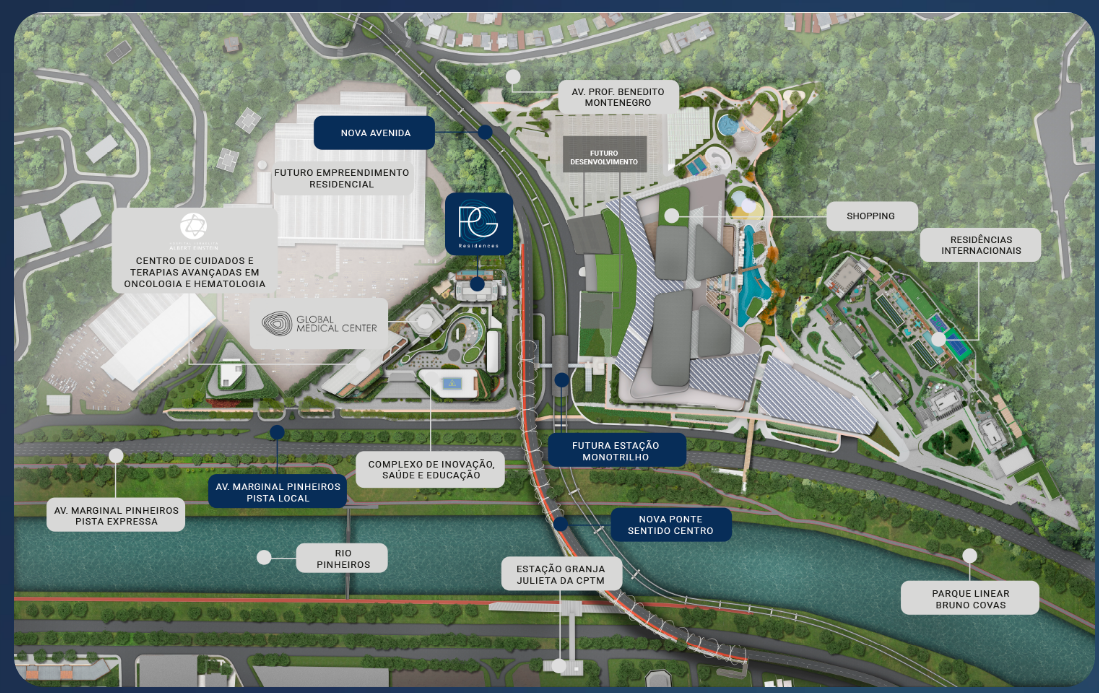

O imóvel será localizado no Parque Global, um megaempreendimento da Benx na Marginal Pinheiros.

Qual a importância do contrato entre TRXF11 e o Hospital Albert Einstein?

O contrato de locação é atípico na modalidade built to suit (BTS), com prazo de vigência de 20 anos, ou seja, um contrato robusto em razão do desenvolvimento do imóvel conforme as especificações desejadas pelo hospital.

É importante mencionar que as obras no imóvel já estão em andamento, com expectativa de entrega e início das operações em julho de 2026. Além disso, o desenvolvimento do ativo não está sendo realizado pelo TRXF, que, portanto, não assumirá o risco relacionado à execução do projeto.

Qual o valor do negócio fechado entre TRXF11 e o Hospital Albert Einstein?

O valor da transação que envolve a aquisição da fração ideal do Imóvel (70%) e o custeio das obras é de cerca de R$ 624,2 milhões, sendo que R$ 62,3 milhões foram pagos na assinatura do contrato (25 de julho de 2024) e o restante do pagamento será pago conforme o cronograma previsto, que ainda não foi informado, com a expectativa que o Fundo desembolse o total de R$ 160 milhões até dezembro de 2024.

Quais são as mudanças no portfólio do TRXF11 com a aquisição do hospital?

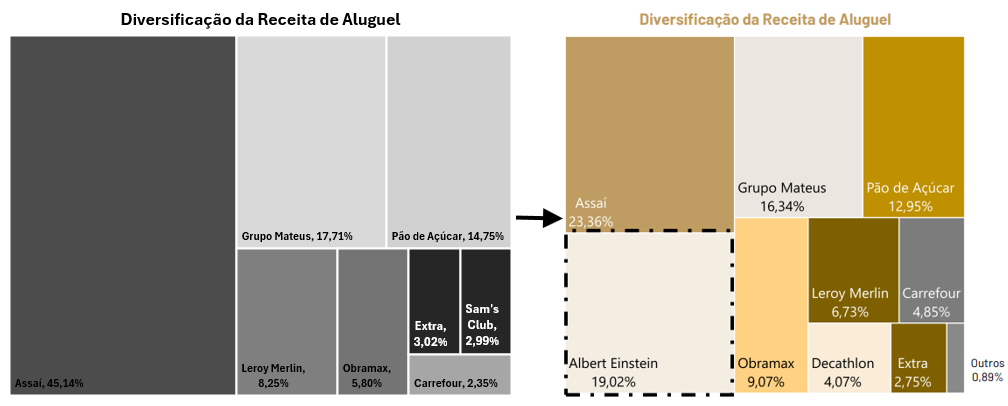

Do ponto de vista qualitativo, a integração do Hospital Albert Einstein ao portfólio do TRX contribuirá para a diversificação da receita imobiliária do Fundo, que, atualmente, está centrada em três locatários principais: Assaí (45,14%), Grupo Mateus (17,71%) e Pão de Açúcar (14,75%).

Com a inclusão do novo locatário, as concentrações serão reduzidas para 23,36% no Assaí, 16,34% no Grupo Mateus e 12,95% no Pão de Açúcar.

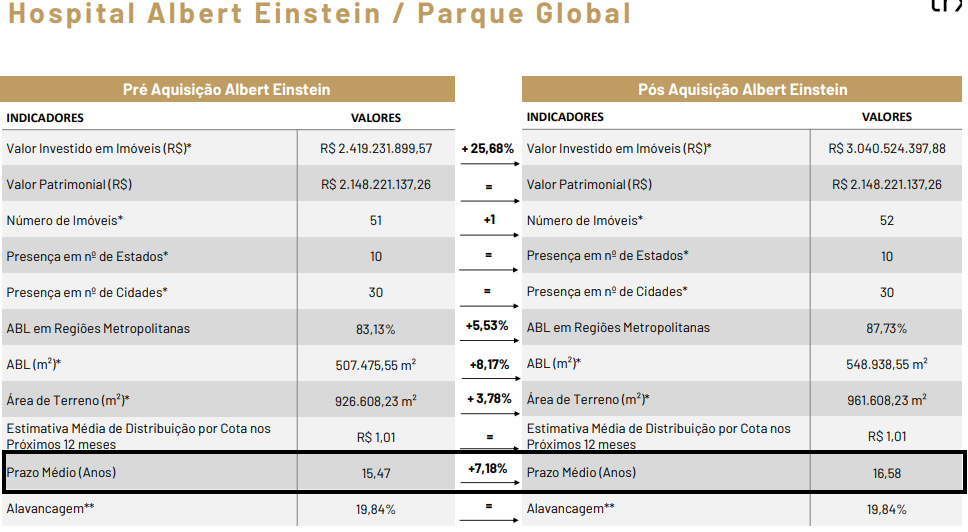

Além disso, haverá uma melhoria significativa no prazo médio ponderado dos contratos de locação do portfólio, que passará de 15,47 para 16,58 anos. O alongamento do vencimento dos contratos da carteira é um ponto muito positivo para o Fundo, uma vez que oferece maior segurança em relação aos riscos associados às renovações dos contratos atípicos.

Em termos de rentabilidade, embora a gestora ainda não tenha fornecido os detalhes necessários para uma análise aprofundada, a minha expectativa preliminar é de que a aquisição não cause danos à rentabilidade do Fundo, uma vez que parece estar sendo realizada em linha com o cap rate do portfólio atual.

Além disso, não espero uma destrava de valor no curto prazo com a aquisição, pois o imóvel, sendo do segmento hospitalar e ainda em desenvolvimento em uma área em fase de maturação, não parece ter o perfil adequado para uma reciclagem rápida com ganhos de capital. Isso contrasta com outros imóveis do Fundo, que são mais propensos a esse tipo de movimentação devido aos seus perfis.

O que pensamos sobre o negócio com Hospital Albert?

Inicialmente, muitos investidores podem se incomodar com a inclusão de um imóvel hospitalar no portfólio do Fundo, devido ao perfil distinto em relação aos ativos adquiridos até então (“big boxes” locados para grandes varejistas).

Além disso, existe um ceticismo no mercado quanto aos contratos celebrados com hospitais, devido ao histórico de contestações judiciais de aluguéis de algumas empresas do segmento, as quais têm algum poder de barganha devido à função social que exercem.

No entanto, joga a favor do TRXF o fato do Albert Einstein ser uma renomada rede hospitalar sem fins lucrativos, ou seja, um inquilino de primeira linha, além de o imóvel ser de alto padrão construtivo e servir como um hospital de referência para a instituição.

Outro ponto que pode estar gerando algum desconforto nos investidores é a qualidade da localização do ativo pensando em um segundo uso. Afinal, ele está situado “do outro lado” do Rio Pinheiros, assim como outros empreendimentos que enfrentaram dificuldades comerciais desde sua inauguração, como o River One, do RBRP11, e o Ed. Continental Tower, localizado no Complexo Parque Cidade Jardim.

Ocorre que esses imóveis citados enfrentam dificuldades comerciais por serem corporativos e sofrerem dura concorrência com os ativos de mesmo perfil situados no “lado certo” do rio,

que possui melhor infraestrutura para esse tipo de imóvel. No caso da aquisição pelo TRXF, estamos falando de um hospital, ou seja, um ativo com um perfil totalmente distinto daqueles outros.

Depois, embora existam dúvidas sobre o potencial de seu segundo devido à sua localização em uma região ainda em processo de desenvolvimento, vale enfatizar que o contrato é atípico, com vigência de 20 anos e multa correspondente ao saldo remanescente do aluguel até o seu vencimento. Isso oferece previsibilidade e tempo suficiente para acompanharmos o desenvolvimento da região antes que o risco de um segundo uso se torne uma preocupação.

Pessoalmente, consideramos o Parque Global um projeto imobiliário muito interessante. Isso não apenas pelo desenvolvimento de um ecossistema próprio, bem estruturado e moderno, que inclui um shopping, um complexo comercial e residencial de alto padrão (praticamente 100% vendido) e, agora, um hospital, mas também pela perspectiva de melhoria na infraestrutura de seu entorno.

Exemplos disso são a futura estação da Linha Ouro do Monotrilho, que será construída ao lado do empreendimento e terá interligação com a estação Granja Julieta da CPTM, do outro lado do rio, bem como a nova ponte para carros e pedestres que conectará o complexo ao outro lado da marginal sentido centro, entre outros.

É certo que essas iniciativas não garantem resultados, mas reforço a mensagem de que teremos tempo suficiente para acompanhar o desenvolvimento da região.

Além disso, a inclusão do novo ativo é interessante do ponto de vista qualitativo, pois aumenta a diversificação da carteira de locatários, diluindo riscos específicos — um trabalho que a gestão já vinha realizando, mas que é acelerado com essa aquisição.

Por fim, será preciso aguardar a efetivação da transação, assim como a divulgação de outros detalhes, para apresentar uma análise quantitativa da compra. Lembrando que o acordo ainda se encontra em fase de diligências.

O que é o fundo TRXF11 e qual é seu objetivo?

O TRX Real Estate é um fundo de perfil híbrido cujo objetivo é o de auferir renda e ganhos de capital aos cotistas por meio de investimentos, sobretudo em imóveis de varejo.

Para tanto, o Fundo tem como prática adquirir e/ou desenvolver imóveis localizados em regiões metropolitanas, com especificações técnicas atualizadas e boa flexibilidade de uso futuro.

Outras características marcantes do Fundo são a sua clara predileção por grandes empresas como locatárias e a busca por contratos de locação atípicos (Built-To-Suit e Sale & Leaseback) de longo prazo e com multas robustas, o que acaba proporcionando uma maior previsibilidade em suas distribuições de rendimentos.

Lembrando que os contratos Built-To-Suit (BTS) são aqueles em que o locatário encomenda a construção do imóvel para atender especificamente às suas necessidades, enquanto o Sale & Leaseback (SLB) consiste na compra do ativo para, posteriormente, alugá-lo para o vendedor.