Taesa tem lucro regulatório de R$ 201 mi no 4T24; vale a pena investir em TAEE11?

O lucro líquido regulatório da Taesa teve uma queda de -33% em relação ao mesmo período de 2023, a R$ 297 milhões

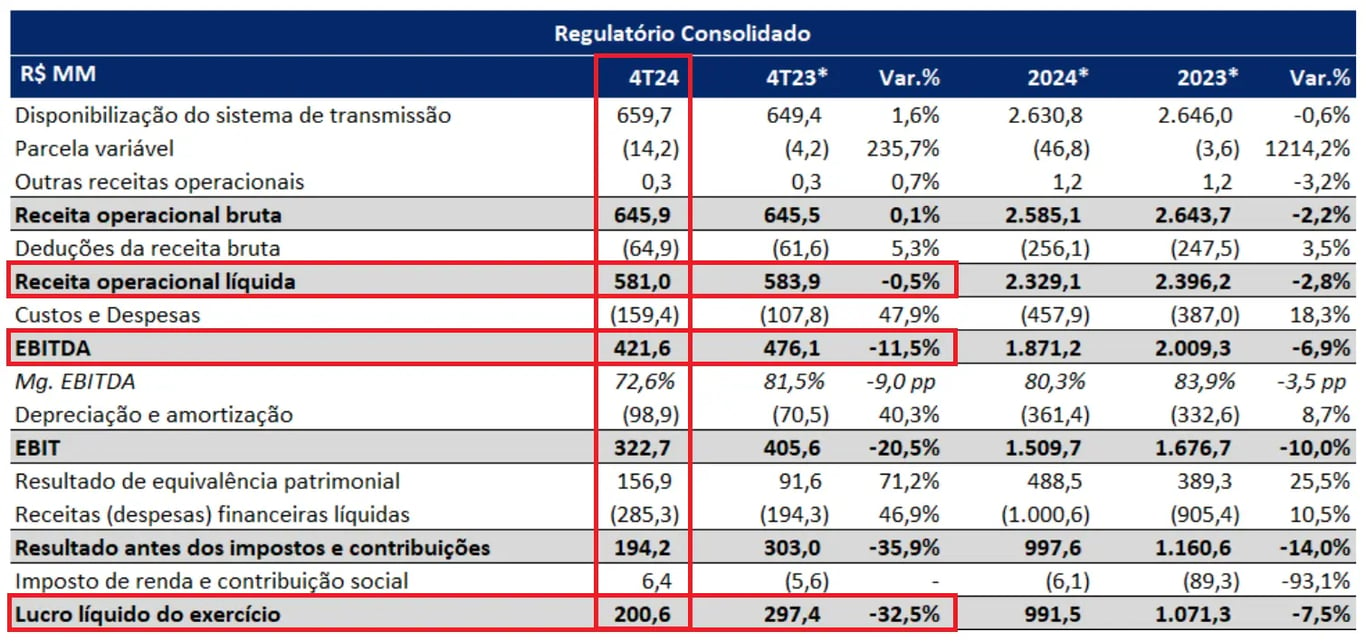

A Taesa (TAEE11) reportou resultados em linha com o consenso de mercado no 4T24, alcançando uma receita líquida de R$ 581 milhões, representando uma queda de -1%. O Ebitda foi de R$ 422 milhões, uma baixa de -12%, enquanto o lucro líquido atingiu R$ 201 milhões, uma queda de -33%, com todos os resultados comparados ao mesmo período do ano anterior.

A Taesa reportou uma receita líquida de R$ 581 milhões no 4T24, uma queda de -1% em relação ao mesmo período do ano anterior, em especial pela maior parcela variável e pelo reajuste negativo do IGP-M no ciclo RAP 2024-2025, que foram parcialmente compensados pelo reajuste inflacionário do IPCA no mesmo ciclo e pela entrada em operação parcial de reforços da Novatrans.

Com os custos e despesas administrativas crescendo +47,9% (devido, principalmente, a efeitos não recorrentes como revisão de provisões e avaliação de estoque), o Ebitda totalizou R$ 422 milhões, baixa de -12%, com a sua margem caindo -9 p.p.. Enquanto o lucro líquido da Taesa registrou uma queda de -33%, totalizando R$ 201 milhões no trimestre, em grande parte pelo aumento de +47% no resultado financeiro (negativo).

Por fim, a Taesa encerrou o trimestre com dívida bruta consolidada de R$ 9,8 bilhões e um caixa de R$ 757 milhões – resultando em uma dívida líquida de R$ 9 bilhões. Com isso, o indicador de alavancagem (dívida líquida/Ebitda) permaneceu em 4x.

Juntamente com os resultados divulgados, a Taesa não anunciou novas distribuições de proventos. O dividend yield dos últimos 12 meses é de 8,4%.

Quais as perspectivas para a Taesa em 2025?

A alavancagem financeira da Taesa é a maior entre seus pares (Isa Energia e Alupar), mesmo com um menor número de projetos em construção em relação à Isa Energia, que possui a menor alavancagem dentre as três;

Além disso, a Taesa possui o menor prazo de concessão médio e ainda tem 60% de sua receita atrelada ao IGP-M, que apresentou deflação em alguns períodos anteriores.

Sendo assim, a Taesa tende a passar por um processo de desalavancagem daqui para frente, o que pode interferir em investimentos futuros ou até mesmo no pagamento de dividendos.

Vale a pena comprar Taesa (TAEE11) após o 4T24?

Atualmente, devido ao seu endividamento mais elevado, conforme já comentado acima, mantemos nossa preferência por Isa Energia (ISAE4) no segmento de transmissão de energia.