É hora de vender Suzano (SUZB3) após prejuízo de R$ 6,7 bi no 4º trimestre? Descubra

Suzano entrega resultados sólidos, mas lucro líquido continua pressionado devido à despesas financeiras elevadas

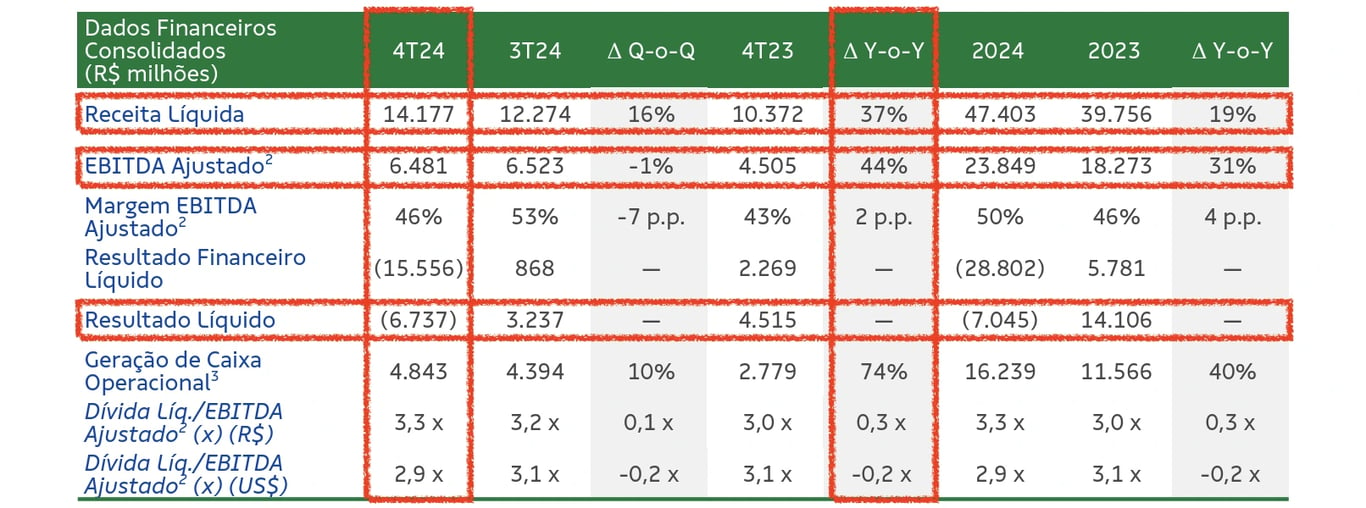

A Suzano (SUZB3) reportou resultados acima do consenso do mercado no 4T24, com uma receita líquida de R$ 14,1 bilhões, um crescimento de +37%, e um Ebitda ajustado de R$ 6,4 bilhões, +44% de alta. Entretanto, o prejuízo foi maior que o esperado, totalizando R$ -6,7 bilhões, revertendo o lucro líquido de R$ 4,5 bilhões do 4T23. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Outros destaques financeiros

No quatro trimestre, o crescimento de +44% da receita foi reflexo do aumento de +18% do volume vendido, do preço médio da celulose +3% e da valorização do dólar no período.

No negócio de celulose, que representa cerca de 80% da receita total, o volume de vendas cresceu +19% a/a.

Refletindo a estabilidade do custo da madeira e insumos, o custo caixa de celulose sem paradas encerrou em R$ 807 por tonelada no 4T24, praticamente no mesmo patamar do que foi reportado no 4T23.

O Ebitda ajustado encerrou o trimestre em R$ 6,5 bilhões, um aumento de +44% na comparação anual, refletindo os fatores mencionados acima, e o controle das despesas. Com isso, a margem Ebitda ajustada encerrou em 46% no período, uma expansão de +2 pontos percentuais versus o 4T23.

Entretanto, o resultado financeiro foi negativo totalizando R$ 15,6 bilhões, reflexo das variações cambiais e das despesas com hedge (operações com derivativos).

Deste modo, a Suzano reportou um prejuízo de R$ -6,7 bilhões, revertendo o lucro de R$ 4,5 bilhões reportado no 4T23.

Refletindo o bom desempenho operacional, a Suzano entregou um fluxo de caixa livre de R$ 1,2 bilhão, contra os R$ 876 milhões reportados no mesmo trimestre do ano anterior.

Com 90% do seu endividamento em dólar, a Suzano reportou uma dívida líquida de US$ 12,8 bilhões (+11% a/a). Assim, a alavancagem encerrou o 4T24 em 2,9x Ebitda, ante 3x Ebitda do 4T23.

Quais as perspectivas para a Suzano em 2025?

Com os maiores volumes, o preço da celulose estável e a valorização do dólar, a Suzano entregou resultados sólidos no 4T24. No entanto, o lucro líquido continua pressionado pelas despesas financeiras elevadas.

Nos próximos meses, o Projeto Cerrado, em fase de ramp-up, deve adicionar cerca de 2 milhões de toneladas por ano de capacidade a partir do segundo semestre de 2025 (+15%). Assim, a expectativa para 2025 é um crescimento de cerca de +11% para a receita e de +13% do Ebitda.

Dividendos e JCP dividendos de Suzano?

A companhia não anunciou a distribuição de dividendos nos resultados do 4T24.

Qual o dividend yield de Suzano (SUZB3)?

O dividend yield dos últimos 12 meses da companhia é de apenas 3,2%.

Vale a pena comprar ações da Suzano (SUZB3) após resultados do 4T24?

A Suzano produz e comercializa produtos de papel e celulose de eucalipto no Brasil e no exterior. Apesar da boa gestão e da perspectiva de expansão da sua capacidade produtiva, a Suzano depende dos preços internacionais da commodity. Além disso, ficamos desconfortáveis com a sua alavancagem em meio a um cenário de juros mais elevados.

Sendo assim, mesmo negociando a 5,5x Ebitda 2025 (6x Ebitda histórico) preferimos ficar de fora de SUZB3.

Como faço para comprar ações da Suzano

Para investir nas ações da Suzano é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker SUZB3.

Reiteramos que, no momento, não temos recomendação de compra para as ações da companhia.