3 Small Caps que pagam bons dividendos

Boas pagadoras de dividendos não são, exclusivamente, empresas de alto valor de mercado e comprovaremos isso neste artigo

E se fosse possível investir em empresas que combinam potencial de crescimento futuro com pagamento de dividendos no presente?

Pois bem, ainda que seja atípico, é possível, sim, encontrar esse tipo de companhia.

Sumário

As pequenas “dividendeiras”

Mesmo que ainda não tenham atingido valores de mercado elevados, estas empresas apresentam resultados positivos (e até crescentes) e muitas já são, inclusive, referências em seus segmentos de atuação.

Mas antes de comentarmos sobre as 3 Small Caps que pagam bons dividendos, vamos analisar rapidamente o cenário atual do mercado.

O cenário para 2024

Como o assunto é sobre Small Caps e dividendos, vale conferir o desempenho dessas classes de ativos no último ano. Em 2023, enquanto o índice SMLL subiu +17,1%, o IDIV registrou alta de +26,8%.

Em 2024, porém, o mercado está em ritmo de correção, com o SMLL operando em queda de -6,5% no primeiro mês do ano, enquanto o IDIV, em queda de -3,5%.

Entretanto, as perspectivas para este ano seguem positivas, tendo em vista um cenário mais favorável para os juros no país e que pode continuar impulsionando os ativos de risco no Brasil, como foi visto em 2023.

Vale lembrar que as Small Caps foram as empresas mais impactadas no último ciclo de alta dos juros e foram praticamente esquecidas pelo mercado. Já para as boas pagadoras de dividendos, os investidores devem seguir buscando companhias com rendimentos próximos a 9% — patamar que a Selic deve atingir ao final de 2024.

Para muitos, o ideal seria unir as duas estratégias, juntando o potencial de crescimento de uma Small Cap e a regularidade na distribuição de uma boa pagadora de proventos.

Foi por isso que criamos a lista abaixo. Vamos lá?

Small Caps que pagam bons dividendos

1. Lavvi (LAVV3)

Com um valor de mercado de apenas R$ 1,5 bilhão, a primeira Small Cap na lista de boas pagadoras de dividendos é a incorporadora Lavvi.

A Lavvi, para quem ainda não a conhece, é uma empresa que atua na incorporação e construção de empreendimentos imobiliários de alto padrão na cidade de São Paulo.

Fundada em 2016 em parceria com a Cyrela, a Lavvi também vem atuando no segmento de luxo, com empreendimentos de altíssimo padrão assinados por grifes e designers internacionais, como a marca italiana Versace e o estilista libanês Elie Saab.

Devido à exclusividade de seus projetos, a empresa realiza poucos lançamentos por ano. Atualmente, lança em média quatro por ano, sendo um por trimestre. A Lavvi é, de fato, sinônimo de qualidade.

Ainda que sejam poucos, os lançamentos de padrão elevado, e muitas vezes exclusivo, da companhia permitem a ela uma alta velocidade em suas vendas.

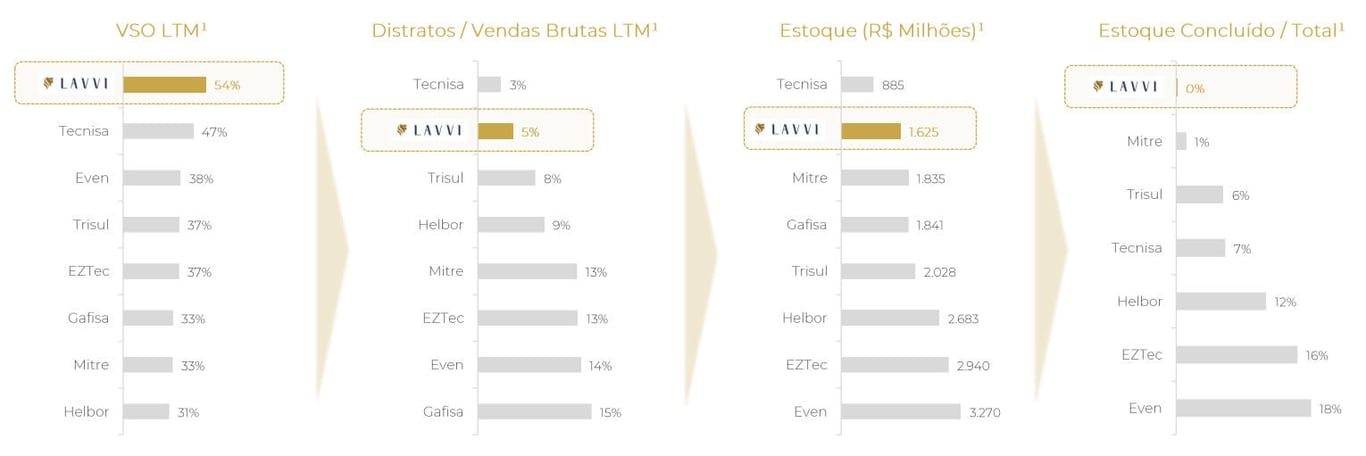

Com isso, a Lavvi consegue entregar a maior VSO (venda sobre oferta) do mercado de alta renda em São Paulo, tendo registrado 54% nos últimos 12 meses, além de ter apenas 0,5% de estoque concluído (obras prontas).

A exclusividade da tese e sua eficiência operacional também vêm trazendo ótimos frutos para os números financeiros da companhia.

Atualmente, além dos melhores indicadores operacionais, a incorporadora possui a melhor margem líquida (22%) do segmento em que atua, bem como o maior ROE (retorno sobre o patrimônio líquido), de 15%.

Mesmo sendo “nova” no mercado, seu resultado consistente vem possibilitando uma ótima distribuição de dividendos desde sua entrada na bolsa brasileira, em 2020 — ainda mais sendo “caixa líquido” (possui mais caixa do que dívida).

Com um dividend yield (rendimento por ação) atual de 8,5%, acima da média do mercado, a Lavvi já figura entre as boas pagadoras de dividendos da B3.

Negociando a menos de 7x lucros para 2024 e com muitas oportunidades de continuar crescendo e gerando caixa em um cenário macroeconômico mais favorável, LAVV3 é uma ótima oportunidade neste momento!

2. Kepler Weber (KEPL3)

Em segundo lugar da nossa lista, também com um valor de mercado de cerca de R$ 1,5 bilhão, está a Kepler Weber. Agro é pop, agro é tech, agro é dividendos.

A Kepler Weber é uma empresa especialista em soluções para armazenagem e pós-colheita, sendo líder na América do Sul. Com foco no agronegócio, a companhia produz silos metálicos, secadores, máquinas de limpeza de grãos, entre outros produtos.

A tese em torno de Kepler começa pelo fato de que o Brasil possui uma capacidade de armazenamento de apenas 14%, bem menor que outras potências do setor, como Canadá e Estados Unidos, que estão na faixa de 85% e 65%, respectivamente.

O déficit de armazenagem é grande no país, e a Kepler quer mudar isso. A armazenagem de granéis não é imprescindível, mas proporciona aos agricultores e cooperativas grande aumento na rentabilidade e flexibilidade na comercialização das suas culturas.

Mesmo que possua cerca de 40% de market share em seu setor no Brasil e seja o principal player da América Latina, a empresa quer continuar crescendo e expandindo suas fontes de receita para construir um ecossistema sólido e diversificado.

Apesar do risco relacionado à exposição ao mercado de commodities, a Kepler vem buscando reduzir sua dependência setorial e se tornar uma empresa cada vez mais resiliente.

A resiliência operacional, inclusive, vem proporcionando à companhia uma maior solidez em seus resultados e, consequentemente, melhores pagamentos de dividendos. Atualmente, o dividend yield da empresa está acima de 9%.

Ainda que seu payout (percentual do lucro líquido pago em proventos) seja reduzido (o atual gira em torno de 90%), a Kepler segue com muito espaço para continuar pagando bons dividendos, tendo em vista sua forte geração de caixa e baixo endividamento.

Observação: como a Lavvi, a Kepler Weber é mais uma companhia “caixa líquido”.

Por apenas 6x lucros e 4x Ebitda, KEPL3 é mais uma boa compra entre as Small Caps que pagam bons dividendos!

3. Minerva (BEEF3)

Fechando a lista, com um valor de mercado de pouco mais de R$ 4 bilhões, está a Minerva, que vem sendo, literalmente, uma “vaca leiteira” nos últimos anos.

A Minerva é uma empresa que atua principalmente na produção e comercialização de carne in natura e processados, com maior foco em bovinos, mas com exposição em operações com outros animais, como ovinos.

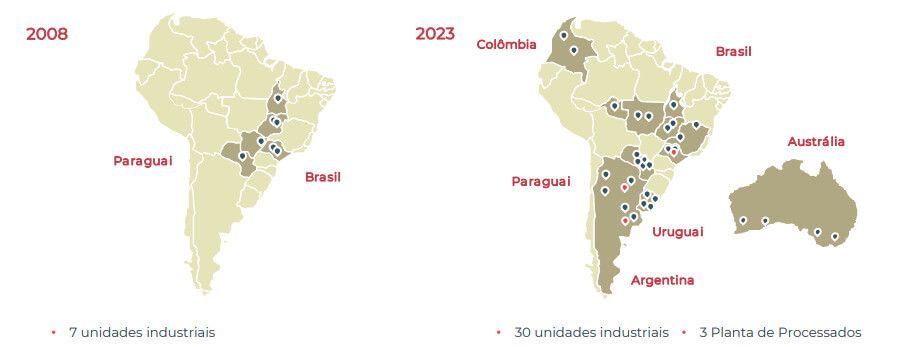

A companhia encerrou 2023 com 30 unidades industriais e 3 plantas de processados espalhadas por 5 países na América do Sul, além da Austrália.

A operação atual comprova o salto que a companhia deu nos últimos 15 anos, quando contabilizou mais de 20 aquisições e aumentou sua capacidade de abate em mais de +330%, atingindo 30,7 mil cabeças de gado por dia.

Com sua forte diversificação operacional e geográfica, a Minerva se tornou a maior exportadora de carne in natura da América do Sul, com cerca de 20% de market share. Atualmente, ⅔ de seu resultado são provenientes de exportações.

A partir de 2024, porém, os números operacionais (e financeiros) da companhia aumentarão ainda mais, tendo em vista a aquisição recente das 16 plantas da Marfrig na América do Sul, que elevarão sua capacidade de abate para quase 44 mil cabeças/dia (+42%).

Além disso, a incorporação também resultará em um aumento de cerca de +47% na receita da Minerva e em +64% em seu Ebitda (possuem margens maiores).

Ainda que, para concluir a aquisição, a companhia precise se financiar (tomar dívida) e aumentar sua alavancagem financeira, as novas plantas já entrarão em operação gerando caixa (e Ebitda) para o frigorífico — logo, o processo de desalavancagem não demorará.

Esse foi um dos motivos pela queda de -39% das ações da empresa no último ano, já que sua alavancagem está ligada diretamente à sua política de distribuição de dividendos (distribuem 50% do lucro quando o indicador dívida líquida/Ebitda é menor ou igual a 2,5x).

Contudo, como mencionado anteriormente, mesmo que esse indicador seja elevado no curto prazo, a tendência é que ele volte a patamares normalizados ao longo deste e do próximo ano e que a empresa continue pagando dividendos no presente, ainda que menores.

O ponto é que no preço atual, as ações da Minerva são uma boa oportunidade para quem busca bons dividendos futuros, já que o retorno está ligado diretamente ao preço de compra do papel. Hoje, o dividend yield da empresa está em mais de 8%.

Os ganhos com Minerva podem ir além dos dividendos, já que as ações tendem a seguir uma potencial recuperação de seus resultados a partir de 2024, com um ciclo positivo do gado no Brasil (menor preço de compra) e cenário melhor da China (30% da receita da empresa).

Sendo assim, negociando a menos de 4x Ebitda para 2024, seguimos recomendando compra em BEEF3 e confiantes no longo prazo da companhia.

Gostou do conteúdo? Você tem alguma dessas empresas ou conhece outras Small Caps que também pagam bons dividendos?