RRRP3 vale a pena com petróleo em queda?

Ação da 3R, RRRP3 tem muito a subir ainda e seguimos com a recomendação de “compra”. Entenda os motivos

Os contratos futuros de petróleo registram forte queda nesta semana após dados mostrarem que os estoques de gasolina subiram muito mais que o esperado nos Estados Unidos, além dos temores de queda na demanda da commodity em meio à perspectiva de que os juros poderão ficar elevados por mais tempo.

A pressão vem também do dólar firme nos EUA e na expectativa de demanda mais fraca na China, maior importadora de petróleo do mundo.

Com isso, as ações de Prio, PetroReconcavo e 3R Petroleum desvalorizaram.

Nesta semana, as ações ordinárias da Prio (PRIO3) caem, até o momento, -7,38%, a R$ 43,71, com a queda do petróleo Brent no exterior. Enquanto isso, a PetroReconcavo (RECV3) cede -9,38% até aqui, negociada a R$ 18,98. Já a 3R Petroleum (RRRP3) desvaloriza -9,74%, a R$ 28,54, um pouco acima de seus pares setoriais.

O cenário para as petrolíferas do Brasil é desafiador, com o barril do petróleo caindo e preocupações com taxas de juros elevadas por mais tempo nos EUA.

No momento, olhando para a assimetria das empresas do setor, nossa preferência no Nord Small Caps é por 3R, combinando bom crescimento de produção e melhora em sua eficiência operacional a múltiplos mais atrativos.

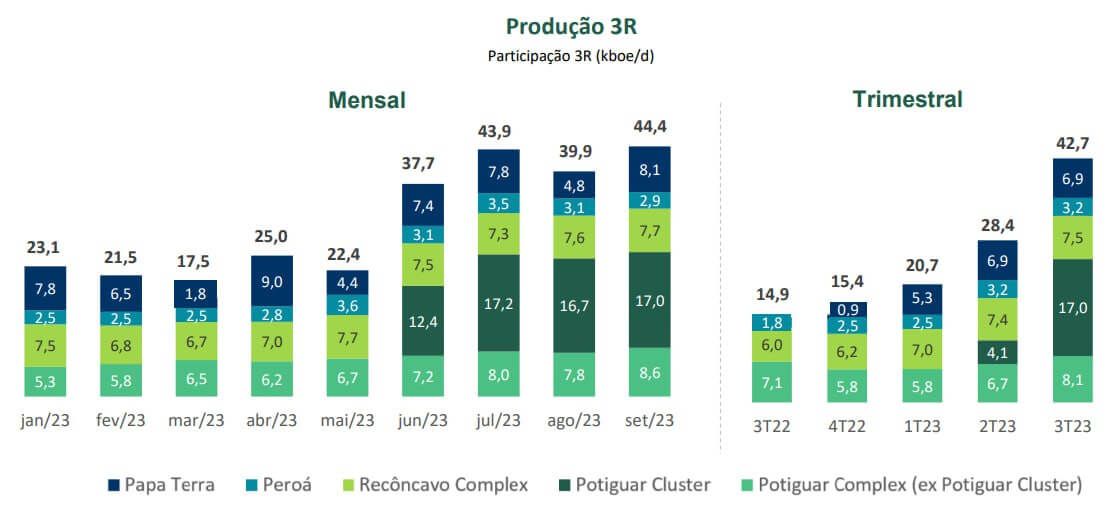

3R: alta na produção em setembro

A 3R (RRRP3) registrou, no mês de setembro, uma produção média de 44,4 mil barris de óleo por dia (+11% vs. agosto/23 e +170% vs. setembro/22), enquanto no terceiro trimestre de 2023 (3T23), a produção média foi de 42,7 mil barris diários, alta de +187% em relação ao 3T22.

A melhora nos níveis de produção pode ser explicada pelo crescimento em praticamente todos os ativos da companhia, com exceção do Polo Peroá, que registrou leve queda de -3% (vs. agosto/22), ainda devido aos limites de contrato de venda de gás natural junto a ES Gás e por conta de uma menor demanda de gás no país em setembro.

Já o outro polo do Cluster Offshore, Papa Terra, apresentou crescimento de +69%, com maior estabilidade em sua produção, após as manutenções preventivas realizadas nos meses anteriores. A 3R ainda segue com suas campanhas de manutenção e recuperação nas unidades produtivas do ativo para mitigar riscos de possíveis novas interrupções no futuro.

No Cluster Potiguar, a produção expandiu +4,5%, com contribuição positiva de todos os seus ativos no mês, em especial Macau, que apresentou alta de +13% — efeito positivo de suas intervenções e perfurações recentes. Enquanto isso, o Cluster Recôncavo teve crescimento de +2% em sua produção, mesmo com a menor demanda de gás no período.

RRRP3 vale a pena?

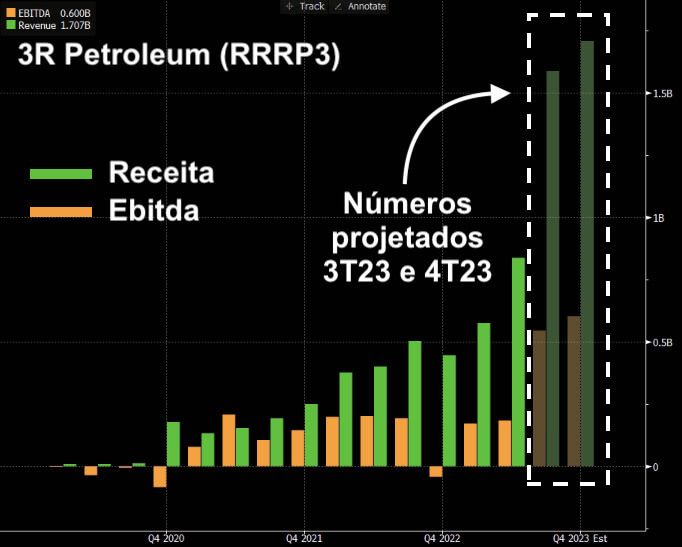

Apesar de algumas paralisações momentâneas (e que já estavam no cronograma), a 3R vem conseguindo entregar aumento de produção e trazer um pouco mais de confiança para o mercado. Considerando o nível de preço do petróleo e um possível aumento de eficiência operacional, devemos esperar um bom resultado para o 3T23.

Após visita recente ao Polo Potiguar, analistas que cobrem o setor de óleo e gás reafirmaram suas recomendações de compra e preços-alvos para as ações da 3R, tendo em vista que a petroleira tem conseguido colocar seus planos de incorporação em prática e deve converter, em breve, seu aumento de produção em melhores resultados.

Além das recomendações positivas, alguns players também seguem elevando suas posições na empresa, levando em conta não somente seu potencial de crescimento a longo prazo, como também o preço atual de suas ações, que ainda segue longe de justificar sua visibilidade futura.

Com a entrega de bons resultados, o caminho natural das ações da 3R é de acompanhá-los — é, inclusive, o que poderia estar acontecendo nos últimos dias, se não fosse a queda do petróleo nos últimos dias.

Mesmo com pressões de curto prazo, seguimos confiantes com o grande potencial de longo prazo da petroleira. Compre RRRP3.

Gostou deste conteúdo e quer saber mais sobre as melhores empresas small caps? Acesse agora a carteira recomendada.