Risco de calote na renda fixa aumenta em 2025. Vale comprar CDB, LCA e debênture?

Juros a 15% elevam o risco em investimentos de crédito privado. O momento exige cautela para selecionar títulos emitidos por companhias e bancos

A renda fixa costuma ser vista como o porto seguro dos investidores. Mas, com a taxa Selic já em 14,25% ao ano e projeções apontando para 15% até o fim de 2025, esse “porto seguro” pode esconder algumas armadilhas importantes.

Sim, os investimentos em renda fixa estão mais rentáveis — o que, à primeira vista, parece ótimo. Mas é justamente nesses momentos que o risco de calote por parte dos emissores também cresce.

Entender o equilíbrio entre retorno e risco para navegar com segurança é essencial para aproveitar o momento atual.

Como funcionam os calotes ao investir na renda fixa?

Como assim "calote na renda fixa"? Vou simplificar. Quando você investe em um CDB, LCI, LCA ou debênture, você está emprestando dinheiro para um banco ou uma empresa. Em troca, eles te prometem pagar de volta com juros. A questão é: nem todo mundo tem a mesma saúde financeira.

Pensa aqui comigo: você emprestaria R$ 5.000 para aquele amigo que vive com o nome no Serasa e já te deu calote antes? Mesmo que ele te ofereça um super juro?

Pois é. Investir em uma empresa ou banco frágil, só porque promete uma taxa alta, pode ser um tiro no pé. Rentabilidade alta, por si só, não é sinal de segurança — muitas vezes, é o contrário.

Separar uma boa oportunidade de uma cilada financeira é o que faz diferença na construção de um portfólio mais seguro e eficiente.

Como os juros altos influenciam a inadimplência

De forma direta: juros altos encarecem o crédito. Isso significa que tomar empréstimos, pagar dívidas ou mesmo manter a operação do dia a dia fica mais caro, especialmente para empresas já endividadas.

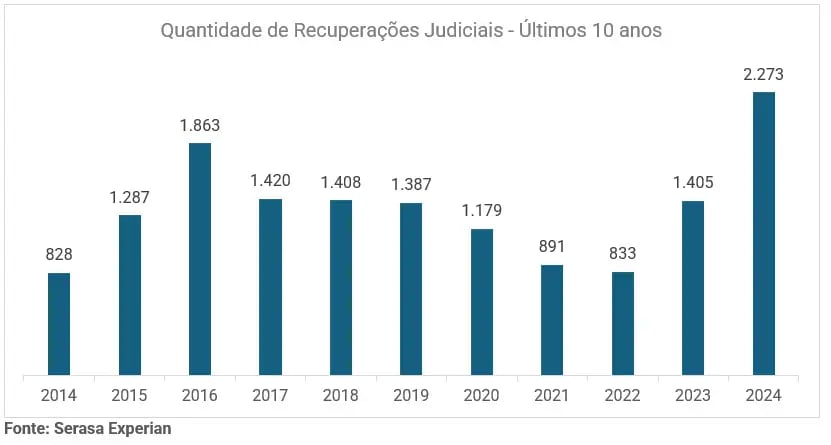

E foi exatamente isso que vimos em 2024:

Mais de 2.270 empresas entraram com pedido de recuperação judicial. Esse foi o maior número desde 2016.

Quando uma empresa entra em recuperação judicial, ela pode atrasar ou até deixar de pagar suas dívidas, inclusive os títulos de renda fixa emitidos no passado, como debêntures, CRIs e CRAs.

E embora micro e pequenas empresas sejam as mais afetadas inicialmente, o alerta se estende também a empresas maiores. Em cenários de juros elevados, o aperto chega para todos.

Em momentos assim, não basta olhar só para a rentabilidade — é essencial avaliar a qualidade de crédito de quem está emitindo o título. O risco de calote cresce justamente quando os rendimentos parecem atrativos demais.

O que fazer diante desse cenário?

A palavra da vez é seleção.

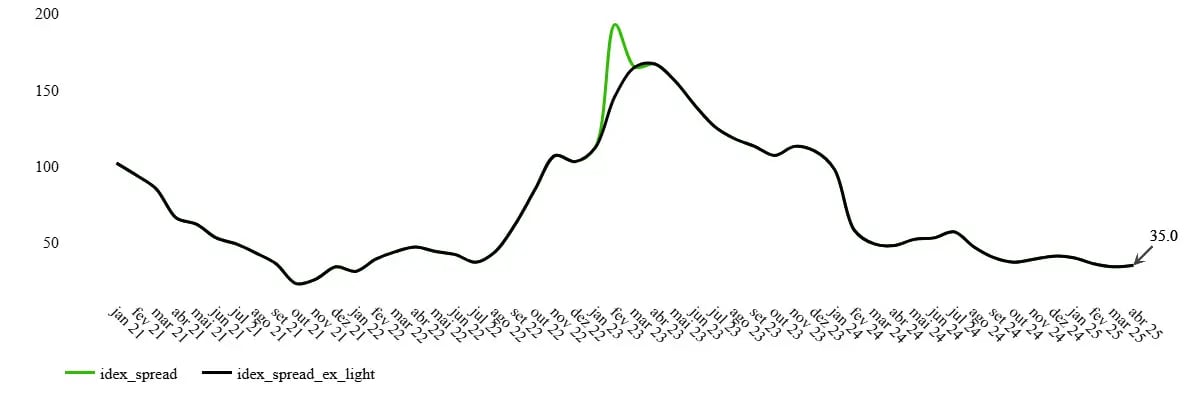

Com o fechamento dos spreads de crédito, como pode ser observado no gráfico abaixo, muitas empresas estão pagando menos do que pagavam há alguns trimestres. Em outras palavras: estão te oferecendo menos retorno pelo mesmo (ou até maior) risco.

Nesse cenário, existem duas armadilhas que você precisa evitar:

- Investir em emissores com risco muito elevado, com indícios de que podem não conseguir te pagar no futuro;

- Aceitar papéis que pagam pouco a mais que o Tesouro Direto, mesmo com riscos significativamente maiores.

3 perguntas para não perder dinheiro na renda fixa

Quem está emitindo esse papel?

- Para empresas, observe se há crescimento nas receitas, geração de caixa, nível de endividamento e como está o cronograma de pagamento das dívidas.

- Para bancos, olhe para a Basileia (quanto capital o banco tem para suportar perdas), a rentabilidade, o perfil da carteira de crédito e indicadores como o índice D-H, que mostra a proporção de créditos mais arriscados.

A remuneração compensa o risco?

Se o retorno for quase igual ao de um título público, vale a pena correr o risco adicional e ter menor liquidez? - neste caso, eu diria que não.

Esse risco faz sentido para o seu momento financeiro e perfil de investidor?

Tesouro Direto: segurança e rentabilidade

Se a resposta às perguntas acima for “não sei” ou “não tenho certeza”, vá para o caminho mais seguro: Tesouro Direto.

Esses títulos são emitidos pelo governo federal, o que reduz significativamente o risco de calote. E com os juros altos, estão pagando muito bem.

Hoje, por exemplo:

- O Tesouro Selic acompanha a taxa básica de juros em 14,25% a.a.;

- O Tesouro IPCA+ está pagando acima de 7% ao ano mais inflação, com alta liquidez e proteção do poder de compra.

Ou seja, mesmo com menor risco, você ainda consegue ótimos retornos.

Proteja seu dinheiro com inteligência

Se você chegou até aqui, já entendeu que a renda fixa não é um porto seguro inquestionável. Existe risco de calote — e investir sem critério pode custar caro.

É por isso que criamos o Nord Advisor ULTRA: uma carteira rentável, diversificada e estrategicamente construída para te proteger dos riscos que acabou de ler.

Estamos vendo diversas teses de investimento se valorizando agora, e você pode perder a janela. É o tipo de movimento que exige ação rápida — e orientação certa.

Neste momento, você pode aproveitar a condição promocional de lançamento do Nord Advisor ULTRA, com o plano anual disponível por apenas 12x de R$ 120 — valor que deve ser reajustado nos próximos dias.

E, para garantir a sua tranquilidade, oferecemos 30 dias de teste — você pode acessar todo o conteúdo, testar a carteira e, se não for o que esperava, solicitar o reembolso integral dentro desse prazo.

Acesse o Nord Advisor ULTRA agora e invista com segurança e estratégia. Basta clicar no link abaixo: