Onde investir na renda fixa em janeiro de 2025?

Nossa visão para investimento na renda fixa em títulos públicos, créditos bancários e crédito privado.

Com a perspectiva de que a Selic fique mais alta e por mais tempo, 2025 já desponta como mais um “ano da renda fixa”. Mas isso não significa que qualquer ativo da classe representará uma boa oportunidade.

Na carteira Renda Fixa PRO, comandada pela analista e sócia-fundadora da Nord, Marilia Fontes, as maiores exposições são títulos pós-fixados e atrelados à inflação, que oferecem proteção contra a perda de poder aquisitivo.

Por outro lado, investimentos em crédito privado, como debêntures e Certificados de Recebíveis Imobiliários (CRIs) e do Agronegócio (CRAs), exigem maior cautela devido ao fechamento dos spreads.

Onde investir na renda fixa em 2025?

Nesta edição, detalhamos a nossa visão para os investimentos em renda fixa para janeiro de 2025.

Títulos públicos

Os títulos públicos, como o Tesouro IPCA+, seguem atrativos, oferecendo juros reais elevados e segurança para o investidor.

O Tesouro IPCA+ 2035, por exemplo, vem registrando taxas de juros reais acima de 7%, uma excelente alternativa para quem busca proteção contra a inflação, retornos consistentes e a possibilidade de ganhos com marcação a mercado em caso de saída antecipada.

No entanto, é fundamental ter um horizonte de longo prazo para investir nesse título. Caso as percepções de risco fiscal continuem altas ao longo de 2025, as taxas podem oscilar no curto prazo antes de uma possível melhora. Ainda assim, os níveis atuais de remuneração tornam o momento favorável para se posicionar, dado o seu elevado potencial de valorização.

Além do Tesouro IPCA+, o Tesouro Selic continua sendo uma excelente opção para a parcela pós-fixada da carteira, oferecendo alta liquidez. Com a Selic em patamares elevados, esse título deve manter sua rentabilidade em alta, reforçando sua atratividade.

Crédito bancário

Entre os títulos bancários, os Certificados de Depósito Bancário (CDBs), as Letras de Crédito do Agronegócio (LCAs) e as Letras de Crédito Imobiliário (LCIs) atrelados ao CDI são boas opções, especialmente quando emitidos por instituições financeiras sólidas; portanto, se atente ao risco de crédito da instituição. Esses títulos oferecem rentabilidade atrativa, alinhada com a taxa básica de juros.

Recomendamos optar por vencimentos ou períodos de carência de até 12 meses para manter a liquidez da carteira e garantir flexibilidade para aproveitar novas oportunidades de alocação que possam surgir.

Cuidado com títulos de crédito privado

Apesar das oportunidades, é necessário cautela ao considerar investimentos em crédito privado.

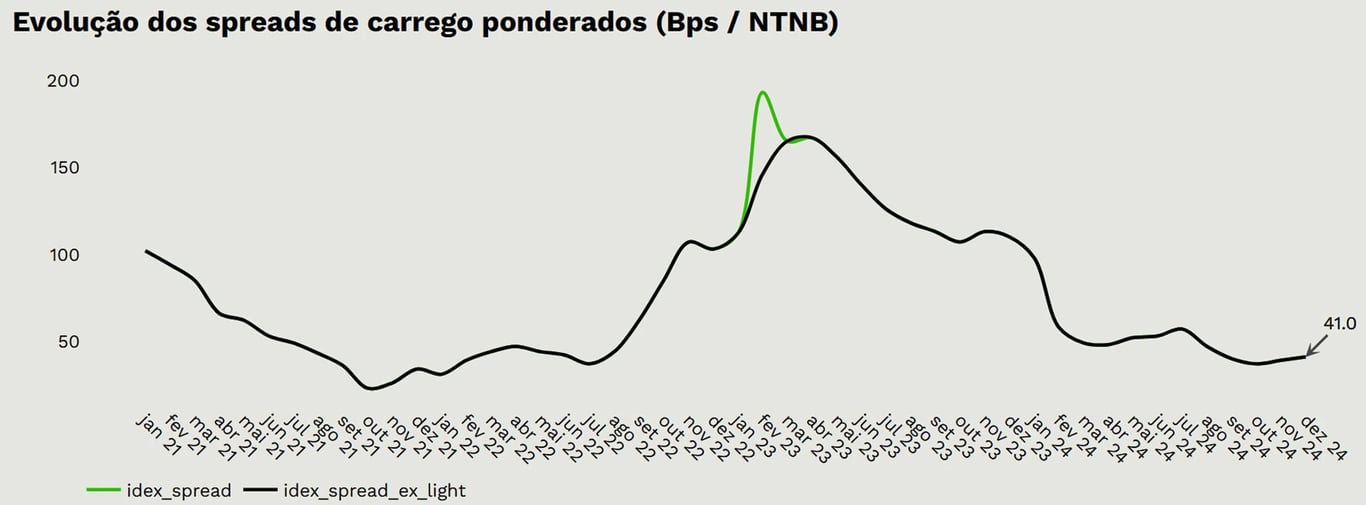

Os spreads de crédito — diferença entre os rendimentos de títulos privados e títulos públicos de mesmo prazo — têm se estreitado significativamente, atingindo níveis vistos em 2021, como é possível observar no gráfico abaixo.

Essa compressão reduz o prêmio de risco oferecido pelos títulos privados, tornando-os menos atrativos em comparação aos títulos públicos.

A alta demanda por papéis de crédito privado e a redução dos spreads têm indicado uma escassez de oportunidades que efetivamente compensem os riscos envolvidos.

Cautela e seletividade

Diante do cenário atual, é essencial que os investidores adotem uma abordagem seletiva e criteriosa na escolha de títulos de crédito privado, priorizando emissores com perfis de crédito sólidos. Evite exposições excessivas a riscos que não ofereçam recompensas adequadas.

O início de 2025 oferece oportunidades para se posicionar em renda fixa visando retornos robustos ajustados ao risco, desde que o investidor diversifique e calibre as suas alocações.

Busque equilibrar a volatilidade de títulos, como o Tesouro IPCA+, com a estabilidade dos pós-fixados.

Perfil de investidor e prazo

Ao investir, leve sempre em conta o seu perfil de investidor, os prazos dos ativos em relação aos seus objetivos e o tamanho das alocações.

Para crédito privado, recomendamos limitar a exposição a um único emissor entre 1% e 3% da carteira, com percentuais menores para empresas de maior risco.

Se seu objetivo é de curto prazo, evite títulos sujeitos à marcação a mercado. Dê preferência aos pós-fixados com alta liquidez ou vencimentos alinhados ao seu horizonte de investimento.