RBRF11 têm potencial para pagar mais dividendos em 2024

FII RBRF11 pode pagar dividendos em torno de R$ 0,66 por cota; veja detalhes do FII recomendado pela Nord Research.

Apesar das incertezas políticas e fiscais no Brasil, que, muitas vezes, causam ruídos que afetam as nossas decisões de investimento, entendo que o cenário permanece promissor para os fundos imobiliários.

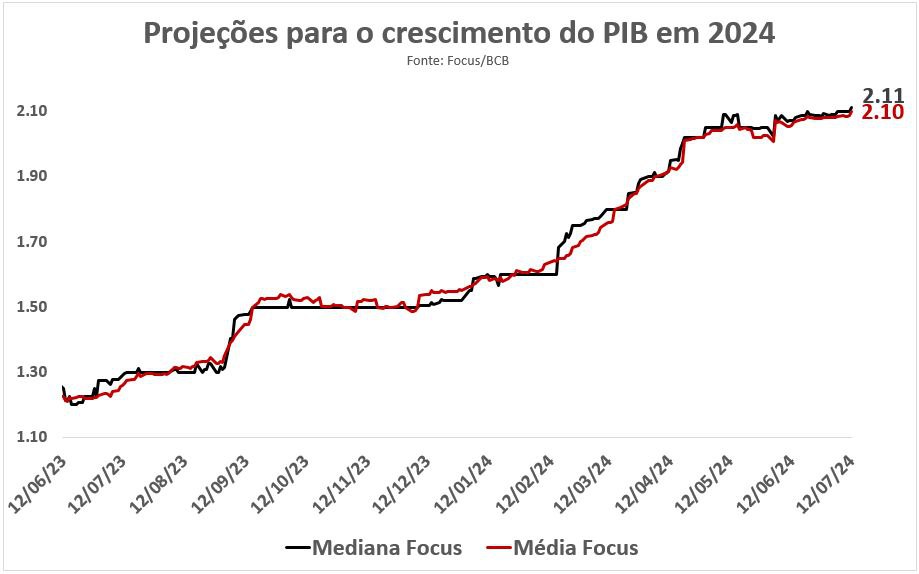

Afinal, nossa inflação está controlada e a atividade econômica continua aquecida, com os economistas revisando frequentemente para cima suas expectativas para o crescimento do PIB.

Tudo isso é positivo para a solidez dos fundamentos dos FIIs.

Otimismo com fundos imobiliários em 2024

O cenário seria melhor se houvesse espaço para o Copom reduzir a Selic para além dos atuais 10,50% ao ano? Certamente!

No entanto, a postura cautelosa da autoridade monetária é bem-vinda em um contexto em que as taxas de juros nos EUA continuam bastante elevadas.

Além disso, o cenário externo está se desenhando para que o FED inicie, em breve, um ciclo de cortes de juros por aquelas bandas.

Se isso se confirmar e o Brasil cumprir o mínimo necessário para passar de ano, podemos muito bem aproveitar uma boa onda com a melhora do fluxo financeiro global para países emergentes.

Não é como se eu acreditasse que o Brasil é a bola da vez. Não somos!

Apesar disso, há oportunidades no cenário atual, até mesmo porque os preços de muitos ativos domésticos já incorporam muita notícia ruim.

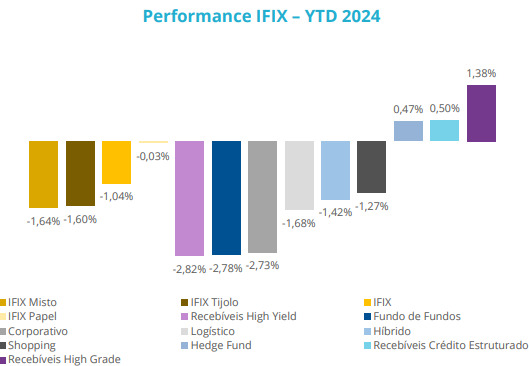

Os Fundo de fundos imobiliários (FOFs) são um exemplo disso, já que negociam atualmente a um P/VP médio de apenas 0,92, apresentando um dos piores desempenhos do ano entre as principais classes que compõem o IFIX, com uma queda acumulada de 2,8%.

Um FOF que acredito estar bem posicionado para capturar os efeitos positivos desse possível movimento é o RBR Alpha Multiestratégia Real Estate (RBRF11), presente na carteira recomendada do Nord FIIs há algum tempo.

Venha comigo que explicarei tudo sobre o Fundo no texto de hoje!

Sobre o FII RBRF11

Constituído em setembro de 2017, o Alpha Multiestratégia Real Estate (RBRF11) é um fundo de fundos imobiliários (FOF) que possui como objetivos centrais a geração de renda e ganhos de capital a seus cotistas investindo preferencialmente em cotas de outros FIIs, mas também em Certificados de Recebíveis Imobiliários (CRIs).

O Patrimônio Líquido de R$ 1,22 bilhão e sua base de cotistas bastante pulverizada (superior a 129 mil investidores) conferem ao RBRF uma boa liquidez para o padrão dos FIIs, com o Fundo negociando uma média diária em torno de R$ 2,9 milhões.

Quem administra o RBRF11?

O FOF é gerido pela RBR Asset Management, gestora independente focada principalmente no mercado imobiliário. A gestora possui profissionais com vasta experiência no setor e já conquistou o seu espaço no mercado, gerindo atualmente cerca de R$ 7,4 bilhões em FIIs.

Quanto é cobrado a taxa de administração do RBRF11?

As taxas de administração e gestão, somadas, equivalem a 1% ao ano sobre o valor de mercado. Além disso, o Fundo possui uma taxa de performance de 20% sobre o que exceder o Benchmark (o maior valor entre IGP-M + 3,5% a.s. e 4,5% a.s.).

Embora seu custo não seja dos mais baixos em comparação aos pares de mercado, o referencial utilizado é aderente à sua estratégia. Além disso, a cobrança da taxa de performance é positiva nesse caso, uma vez que alinha os interesses da gestão e dos cotistas por meio de uma gestão ativa do portfólio.

Desempenho do Fundo

Em momentos de mercado no qual os FOFs estão sendo precificados abaixo do valor patrimonial, como o atual, entendo que a análise da rentabilidade patrimonial ajustada é a métrica mais adequada para se medir a performance da gestão ativa do gestor contra o índice.

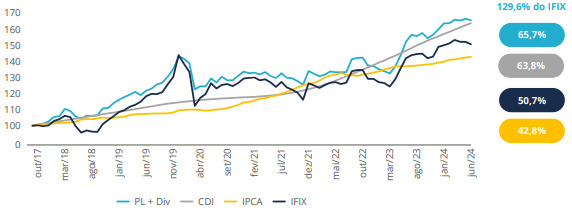

Ao analisarmos esta métrica do Fundo, observamos que o seu desempenho ajustado por proventos foi de +65,7% desde o IPO, o equivalente a 130% da rentabilidade auferida pelo IFIX no período (+50,7%). Portanto, a sua gestão ativa gerou um belo alpha aos cotistas desde a constituição do Fundo (15 p.p.).

Tudo isso acaba reforçando a minha percepção de que o RBRF, de fato, consegue gerar retornos acima da média do mercado aos cotistas em horizontes de investimentos mais longos, mesmo com um custo um pouco mais elevado.

Mas o que faz o Fundo gerar essa boa performance em relação ao IFIX desde que chegou ao mercado?

Bom, para responder a essa pergunta, é necessário detalhar as principais estratégias da sua tese de investimento.

RBRF11: Tese de investimento

A sua gestão adota quatro tipos de estratégias em suas decisões de investimentos, sendo que a exposição a cada uma deve variar conforme a leitura da gestão sobre o ciclo imobiliário em cada momento do mercado.

Vamos a elas:

- Alpha: é a principal estratégia do Fundo. Consiste em investir em FIIs de tijolo que estejam sendo negociados abaixo do custo de reposição (dispêndio necessário para construir um imóvel idêntico na mesma localização). Assim, o objetivo da estratégia é auferir ganhos de capital a partir de barganhas encontradas no mercado.

- Beta: posições táticas em FIIs com dividendos estáveis, mas que proporcionam boas oportunidades de investimento a partir de oscilações no preço de suas cotas no curto prazo.

- CRI: busca de retornos acima do benchmark a partir de investimentos em dívidas imobiliárias com boas garantias.

- Liquidez: investimentos em fundos de renda fixa com liquidez imediata.

Portfólio do RBRF11

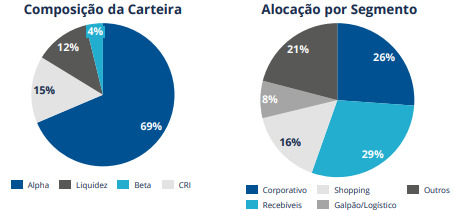

O Fundo encerrou o mês de junho com 69% dos seus recursos alocados na estratégia Alpha, 15% em recebíveis, 4% na Beta e o restante (12%) em liquidez.

No que diz respeito à alocação entre segmentos, o Fundo está com apenas 29% do PL alocado em recebíveis imobiliários, como CRIs e FIIs de papel, enquanto o restante está alocado em FIIs de Tijolo.

Apesar da baixa exposição aos recebíveis, a gestão tem aumentado a participação nesses ativos ao longo dos últimos meses, devido à recente mudança de cenário, que prevê uma taxa Selic ainda elevada por um período prolongado.

Acredito que essa mudança pode beneficiar a distribuição do Fundo neste segundo semestre, considerando as boas remunerações que esses ativos ainda devem proporcionar em meio a este cenário.

Contudo, isso não significa que o Fundo deixará de estar bem posicionado em um cenário de redução dos juros futuros. Afinal, ele ainda conta com uma elevada exposição ao segmento corporativo (26%), que ficou para trás desde a piora do mercado, em meados de abril.

A elevada exposição a shoppings (16%) também é um ponto de destaque, uma vez que o segmento deve continuar gerando bons resultados com a atividade econômica ainda bastante aquecida.

Assim, essas alocações podem proporcionar bons ganhos de capital e valorização patrimonial ao RBRF em um cenário de melhor precificação desses segmentos.

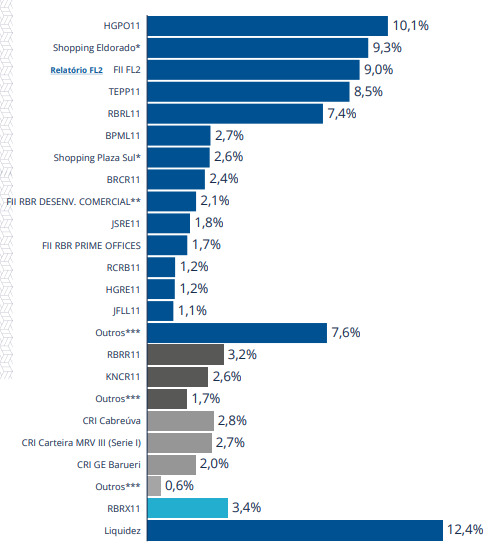

Analisando as suas principais posições, é possível notar que as exposições a cada ativo são bem diversificadas, o que é sempre muito positivo.

Além disso, boa parte das aquisições foi feita por meio de ofertas restritas, dando acesso aos cotistas a oportunidades acessíveis apenas a investidores profissionais.

Esse é exatamente um dos diferenciais que procuramos em um fundo de fundos antes de investir.

Dentre as principais posições do Fundo, o destaque fica por conta da alocação do PL no HGPO (10,1%), no Shopping Eldorado (9,3%) e no FL2 (9%).

O HGPO11 é um FII de lajes corporativas que busca gerar ganhos a seus cotistas por meio da exploração comercial de imóveis corporativos de alto padrão, especialmente imóveis boutiques. Estes imóveis apresentam uma ABL (Área Bruta Locável) menor, mas possuem um alto valor agregado e estão localizados nas principais avenidas da cidade de São Paulo.

Recentemente, o Fundo recebeu uma proposta de compra de seus imóveis no valor equivalente a R$ 46.113,38/m². Considerando que o RBRF detém 23% desse ativo, e que a proposta de venda foi aprovada pelos cotistas do HGPO, o FOF poderá obter um retorno superior a 30% com a operação, gerando um ganho de aproximadamente R$ 0,26/cota, caso a venda seja concluída.

Já o FII Residencial Renda Global Apartamentos (FL2), terceira maior posição do portfólio, é um excelente exemplo de investimento disponível ao pequeno investidor apenas por meio de um veículo, como o RBRF.

Falando um pouco mais sobre o ativo, o FL2 é um FII residencial voltado para a geração de ganho de capital e de renda por meio do modelo de locação "short-stay". Ou seja, uma modalidade de aluguel que permite às pessoas alugarem acomodações por um breve período.

Atualmente, esse fundo conta com unidades em três ativos localizados em regiões premium de São Paulo, que apresentam forte demanda por esse tipo de operação: Itaim Bibi, Brooklin e Pinheiros.

Segundo a RBR, foram investidos cerca de R$ 86,4 milhões no FII desde 2021. A estimativa é de um ganho de capital de aproximadamente 40% no ativo (R$ 0,26 por cota), considerando eventuais vendas de unidades individuais, sem contar a renda gerada no período.

Ainda é cedo para avaliar, mas é possível que o RBRF tenha ganhos bastante interessantes neste veículo, uma vez que, além de proporcionar uma diversificação de risco do portfólio no segmento residencial, não sofre oscilações da cota de mercado, já que não se trata de um FII listado.

Ainda vale a pena investir no RBRF11?

O RBR Alpha Multiestratégia conta com uma gestão com anos de bagagem no mercado e possui uma tese de investimento muito clara e flexível, conforme os movimentos do mercado. Vejo isso como um grande diferencial do fundo em relação a outros FOFs do mercado.

Como já foi mencionado, a gestão está aumentando gradualmente a alocação em Recebíveis Imobiliários, o que pode resultar em um aumento no atual patamar de distribuição no segundo semestre deste ano, especialmente considerando a Selic ainda elevada.

Além disso, o Fundo ainda conta com uma parcela relevante do seu portfólio alocada em FIIs de tijolo, sendo que uma parte relevante dessa alocação tem um bom potencial de valorização em um cenário de recuperação do mercado.

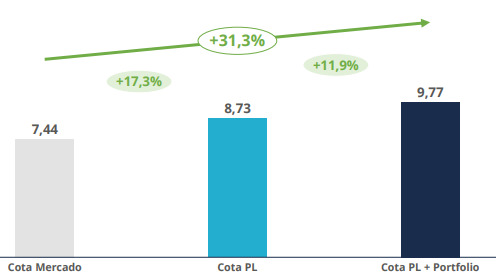

Para deixar mais claro esse potencial de valorização, basta observarmos o gráfico que explicita a sua dupla camada de desconto no fechamento de junho de 2024.

O gráfico acima nos mostra que, para o FOF alcançar o seu valor patrimonial, seria preciso uma valorização de 17%, considerando o preço de sua cota de mercado no fechamento daquele mês.

Se os fundos que compõem o seu portfólio também retornassem ao valor patrimonial, assumindo que a parcela de investimentos não listados em bolsa e CRIs não tivesse valorização, o ganho seria de mais 12%.

Ou seja, neste cenário, a valorização seria de 31%, além dos dividendos recebidos no período. Como o FOF obteve uma valorização em junho, essa valorização potencial está mais próxima de 26% atualmente, o que ainda é um patamar bastante interessante.

Lembrando que este é apenas um exercício para entendermos o seu potencial de valorização, envolvendo, portanto, incertezas.

Quanto rende RBRF11?

Falando em rendimentos, estimamos uma distribuição de rendimentos em torno de R$ 0,66/cota para o Fundo nos próximos 12 meses, mas que poderá ser elevada com as recentes movimentações feitas pela gestão.

Dessa forma, além de possuir um belo potencial de valorização, o RBRF também oferece um carrego muito interessante devido ao seu yield atrativo (8,6% no preço atual).

Esses fatores, combinados, me levam a concluir que o FOF continua sendo uma ótima oportunidade para investidores com visão de médio/longo prazo e que suportam a volatilidade inerente aos FOFs.

Riscos do RBRF11

Dentre os principais riscos associados à tese do RBR Alpha Multiestratégia, destacamos:

i) Risco de mercado: risco relacionado à oscilação no valor das cotas dos Fundos Imobiliários devido a fatores que afetam o desempenho geral dos mercados, como instabilidades políticas e outros eventos.

ii) Risco de gestão: ao investir em um FOF, estamos delegando a terceiros o gerenciamento e monitoramento de uma fração da nossa carteira de FIIs. Sendo assim, o risco de gestão é o principal fator ao qual nos expomos nesse segmento.

Viver de renda com investimentos

Essa é a meta do Nord Renda Permanente criado pela Nord. O combo reúne duas assinaturas com foco em renda passiva: Nord FIIs e Nord Dividendos.

No Nord FIIs, recomendo 17 principais fundos imobiliários listados em Bolsa para compor a sua carteira de fundos imobiliários.

Desde a criação da carteira, em agosto de 2020, até junho deste ano, essa carteira Nord FIIs teve +30,64% de valorização. A título de comparação, no mesmo período, o IFIX, principal índice de FIIs da Bolsa, rendeu +20,52%.

No Nord Dividendos, série comandada pelo Victor Bueno, você encontra 9 ações de dividendos para ter aquela renda extra pingando na conta.

Esperamos você na área do assinante!