PRIO3 mantém resiliência no 4T24 e perspectivas sólidas para 2025

Novas licenças destravam crescimento da produção em 2024; Wahoo e Peregrino devem impulsionar crescimento em 2025

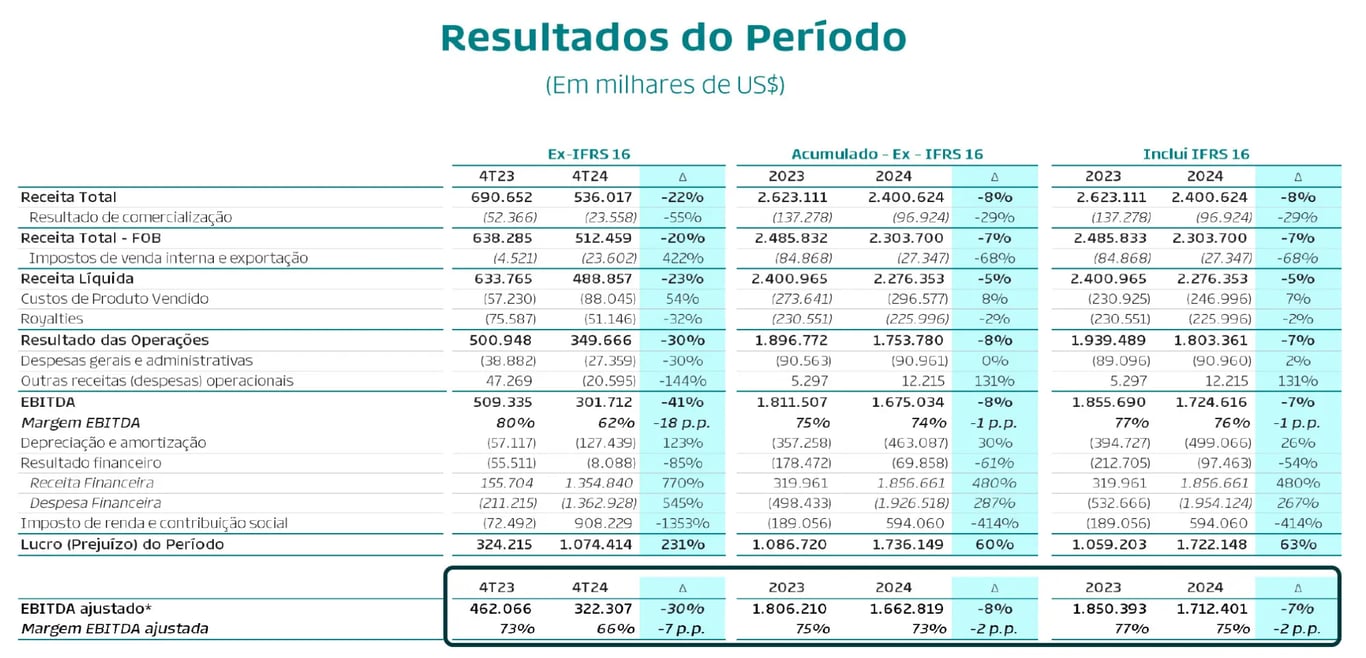

A PRIO (PRIO3) reportou na quinta-feira, 13, após o fechamento, os resultados do 4º trimestre de 2024, com uma queda de -22% na receita líquida, -30% no Ebitda e disparada de +231% no lucro, devido ao reconhecimento de um benefício fiscal da compra da Dommo Energia.

Produção e vendas

No último trimestre de 2024, a PRIO entregou uma queda de -16% no volume de óleo vendido, totalizando 7,1 milhões de barris comercializados, com o Brent médio de referência sendo -3% menor; a receita da companhia caiu -22% na comparação anual.

A produção no trimestre foi de 87,6 mil barris/dia, uma queda de -13%, com a incorporação da fatia adquirida no campo de Peregrino compensando parcialmente as quedas nos demais campos por conta do declínio natural, falhas e manutenções (algumas já realizadas e outras ainda aguardando anuências do Ibama).

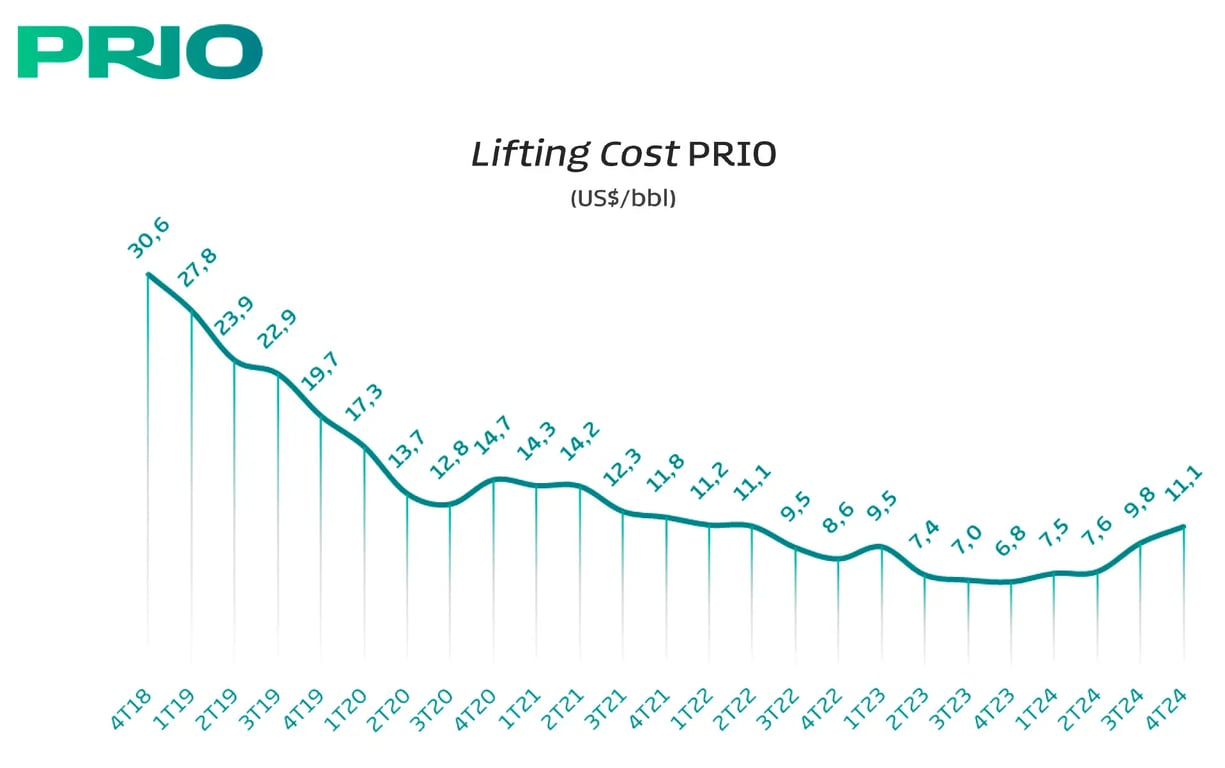

Custo de extração sobe

O lifting cost (custo de extração) foi de US$ 11,1, um aumento de +62% por conta da queda na produção (menor diluição dos custos) e da incorporação dos números de Peregrino, que opera com um lifting cost significativamente superior aos demais ativos operados pela PRIO.

Assim, os custos totais da companhia acabaram subindo +54% e, apesar de uma queda de -30% nas despesas administrativas, o Ebitda da empresa caiu -30% (margem Ebitda de 66%, - 7 p.p.).

Lucro da PRIO3 dispara, mas com efeito não recorrente

O lucro da companhia foi de US$ 1,1 bilhão no trimestre, representando um aumento de +231%; contudo, esse aumento é explicado pelo reconhecimento integral do crédito referente ao prejuízo fiscal acumulado na antiga Dommo Energia. A transferência de Frade, Alabacora Leste e Wahoo para este CNPJ possibilitou a realização desse crédito.

PRIO amplia dívida, mas alavancagem segue segura

Com o pagamento final de mais de US$ 1,7 bilhão relacionado à aquisição da parcela de 40% em Peregrino, a dívida líquida da companhia saltou para US$ 2,5 bilhões, o que não traz preocupações, tendo em vista que representa uma alavancagem de apenas 1,2x Ebitda (que será reduzida rapidamente com a contribuição do próprio ativo e o aumento da produção nos demais ativos).

PRIO destrava licenças e acelera crescimento

O desempenho da PRIO no 4T24 veio dentro do esperado, tendo em vista que a queda no resultado operacional (produção impactada negativamente pelo atraso na obtenção de licenças no Ibama), o aumento da alavancagem (pagamento de Peregrino) e o reconhecimento do benefício fiscal (foi com esse objetivo que a Dommo foi adquirida) não eram novidades.

A boa notícia é que, no final de fevereiro, a PRIO conseguiu obter uma das licenças (de perfuração) de Wahoo e pode finalmente dar início aos trabalhos no campo, que irá agregar aproximadamente 40 mil barris à produção em 2025.

Isso permitirá não apenas o crescimento da produção e das vendas, mas também irá contribuir significativamente para a redução do lifiting cost, considerando que o campo será conectado ao FPSO de Frade e o custo marginal de extração dos novos barris será extremamente baixo.

Além disso, a companhia segue em negociação para adquirir os 60% restantes do Campo de Peregrino (para se tornar operadora e implementar sua estratégia de revitalização e redução de custos) e também está analisando novos ativos para incrementar ainda mais seu portfólio (no Golfo do México, por exemplo).

Wahoo e Peregrino devem impulsionar resultados em 2025

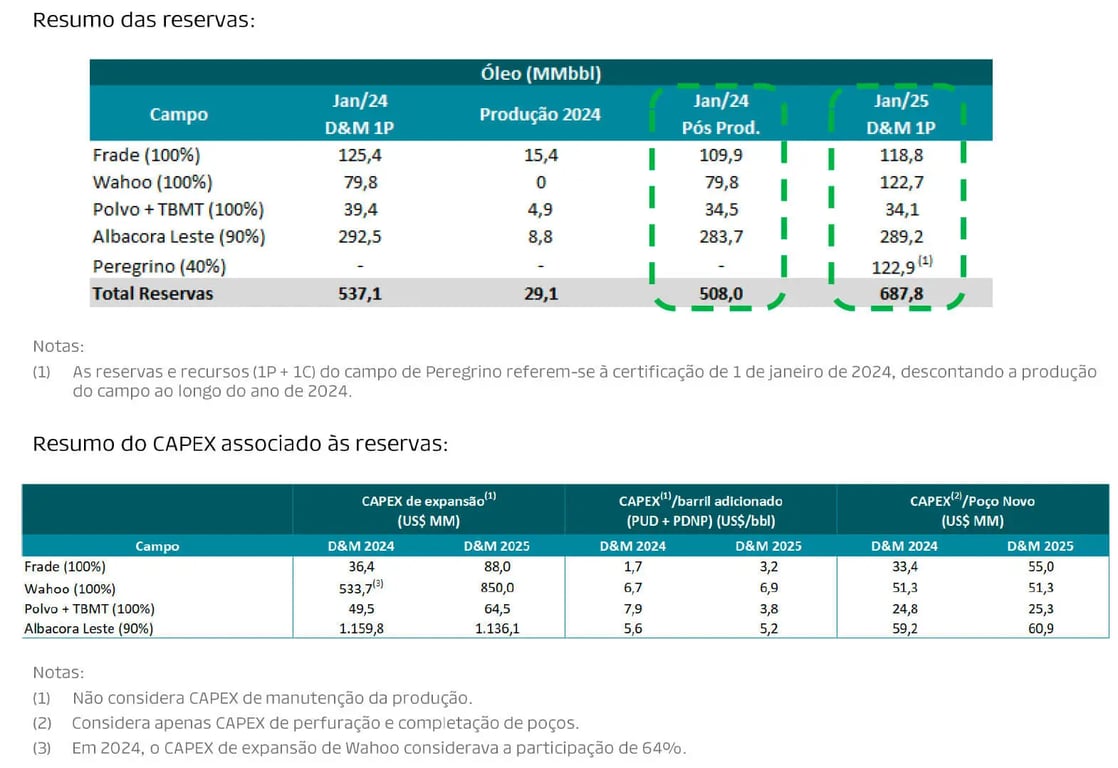

A companhia também divulgou sua certificação de reservas atualizada de 2025 e o total de reservas totais da PRIO alcançou 688 milhões, um incremento de +28% na comparação anual, devido principalmente ao reconhecimento integral do campo de Wahoo e aos barris oriundos da aquisição da parcela de Peregrino.

Apesar de o ano de 2024 ter sido marcado pelo atraso nos planos de crescimento da companhia (por conta de fatores externos, leia-se Ibama), as perspectivas são de retomada da expansão em 2025 e de uma continuidade da extremamente bem-sucedida estratégia de aquisição e revitalização de campos para os próximos anos.

Portanto, mantemos uma elevada confiança em PRIO3, que atualmente negocia a um múltiplo de apenas 4x Ebitda, e recomendamos COMPRA.

A chave para uma carteira sólida e equilibrada em 2025

Imagine ter à disposição todas as melhores recomendações de ações e insights exclusivos em um só lugar, além de canais privados no Telegram e conteúdo premium para guiar cada decisão. E o melhor: com um desconto especial na Semana do Consumidor.

O foco do ANTI-Trader permanece em manter uma carteira de qualidade, resiliente e arrojada, garantindo solidez para o investidor atravessar este período de incerteza e chegar bem posicionado em 2026.

Essa é a chance de construir seu portfólio para o próximo grande ciclo da bolsa pagando apenas 12x de R$ 47,50!