Prio é negócio único com recorde de produção

Mercado inicia semana à espera de dados da inflação americana

Nord Insider

Nesta segunda-feira, 10, os índices futuros de Nova York registram queda, com investidores antecipando o Índice de Preço ao Consumidor americano (CPI, na sigla em inglês) de setembro, que será divulgado na quinta-feira, 13.

No Brasil, a semana será mais curta por conta do feriado de Nossa Senhora Aparecida na quarta-feira, 12.

Na agenda econômica, destaque para o relatório Focus semanal e para a balança comercial da semana terminada em 7 de outubro. Nos Estados Unidos, o mercado de renda fixa americano ficará fechado por conta do feriado do Dia de Colombo, mas as bolsas funcionam normalmente.

Principais assuntos de hoje

- Prio é negócio único com recorde de produção;

- Os bons dividendos da Telefônica Brasil (VIVT3).

Por que Prio é negócio único com recorde de produção

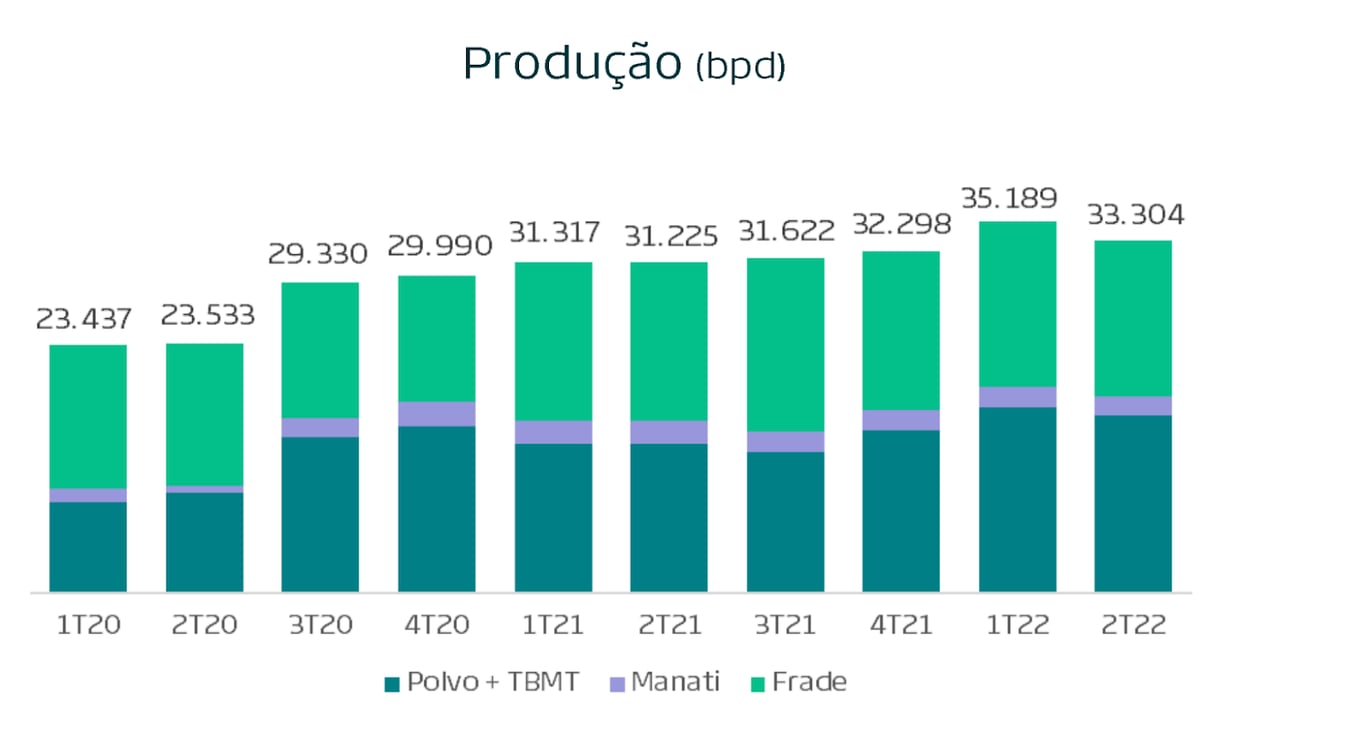

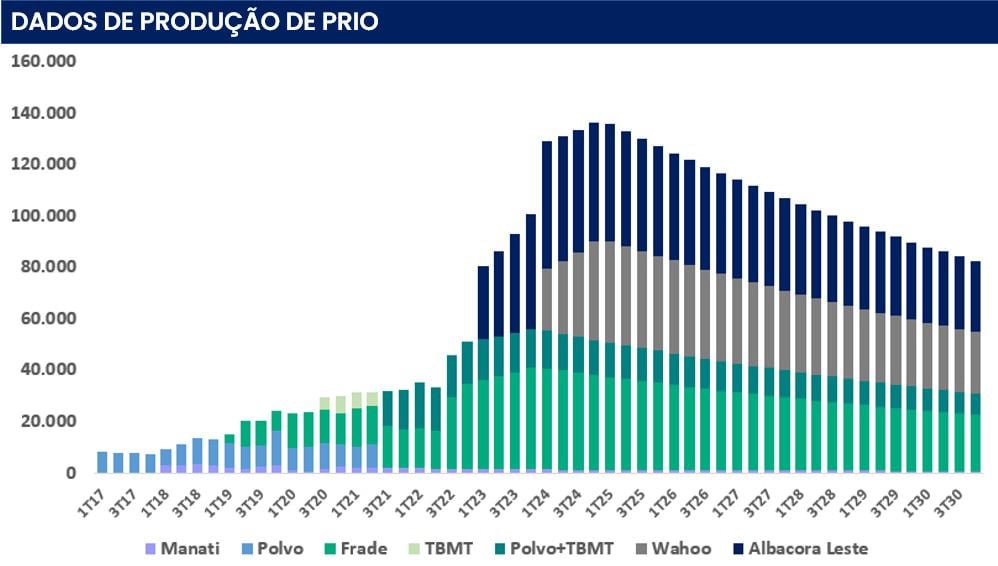

A Prio (PRIO3), antiga PetroRio, produziu 49,6 mil barris de óleo por dia em setembro. O resultado é o melhor desempenho mensal da companhia neste ano e representa alta de +21,5% ante agosto.

Produção e receitas mais elevadas

A petroleira encerrou o segundo trimestre de 2022 (2T22) no positivo, reportando um incremento na produção e nas vendas diante da alta no preço do barril do petróleo (Brent), que atingiu US$ 123,58 em junho.

No terceiro trimestre (3T22), não deve ser diferente, avalia a analista de ações da Nord Research, Giulia Nicola.

“A companhia divulgou seus dados operacionais, apresentando uma alta de +45% da sua produção e +55% nas vendas na comparação anual. Os resultados só virão daqui a um mês, mas estamos com boas expectativas”, diz a analista.

Em nota divulgada ao mercado, o diretor financeiro da Prio, Milton Rangel, disse que a companhia trabalha para aumentar seus níveis de produção e racionalizar seus custos.

Essa é a principal estratégia da companhia para crescimento de resultados. É o que nos leva a reiterar a compra das ações da Prio (PRIO3).

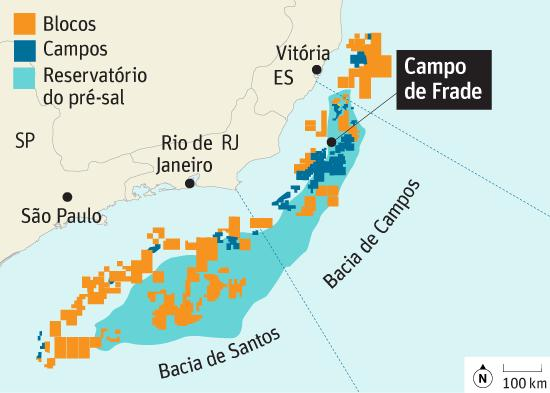

Revitalização de Frade

Seja por meio da aquisição de empresas ou de novos campos, a Prio apresenta fortes perspectivas de crescimento para os próximos anos.

No segundo trimestre deste ano, a empresa deu início à campanha de revitalização de Frade, com o objetivo de perfurar novos poços injetores e produtores, aumentando a produção da companhia.

Na primeira fase, o tempo de execução foi menor do que o esperado e com um custo -30% inferior ao previsto.

Por isso, a companhia decidiu perfurar o segundo poço petrolífero, o MUP3A, antecipando, assim, a segunda fase da revitalização de Frade.

Na segunda fase, foi utilizada a mesma estrutura subsea de um outro poço da companhia (MUP3). O MUP3A teve um custo de execução bem inferior ao ODP4, mas apresentou também uma produção inferior aos demais (3500 barris de óleo por dia), como já era esperado.

“A companhia passou a contar com quatro novos poços (dois injetores e dois produtores) na primeira fase da campanha de revitalização e conseguiu aumentar sua produção de 33,3 mil para, aproximadamente, 52 mil barris de óleo por dia”, destaca Nicola.

Como o começo da produção se deu na metade de julho e tiveram uma parada de nove dias em Frade em agosto, é importante mencionar que esse aumento de produção aparecerá de forma parcial nos números da companhia a partir dos resultados do terceiro trimestre do ano.

Campo de Albacora

Além da campanha de revitalização de Frade, no 2T22, a Prio adquiriu o campo de Albacora Leste, que possui uma produção atual de 30 mil barris de óleo por dia.

O closing da operação é esperado para o início de 2023, quando a companhia poderá começar a comercializar o óleo de Albacora Leste, entrando nos seus resultados.

Desse modo, tendo 90% da produção, é esperada, para o primeiro semestre do ano que vem, uma adição de 27 mil barris por dia à produção de Prio.

“Mais um fortíssimo crescimento para a companhia, que pretende fazer a revitalização do campo de Albacora e acredita que ele possa chegar a 55 mil barris de óleo por dia no futuro”, diz a analista.

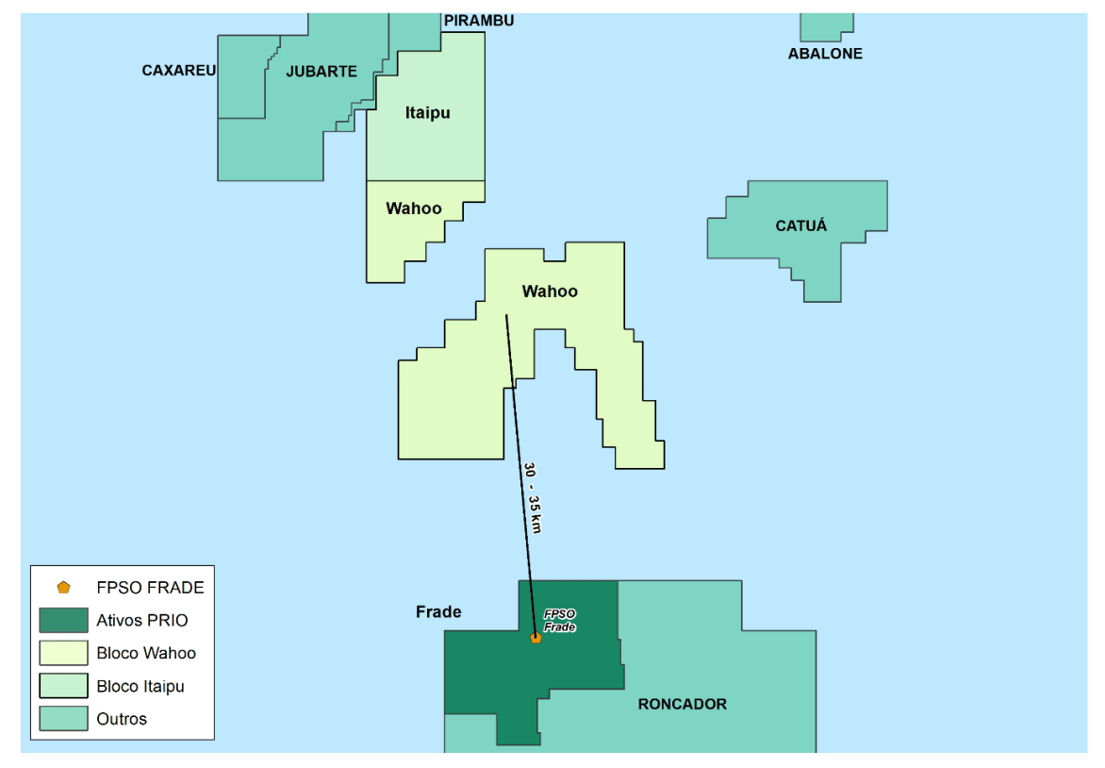

Campo de Wahoo

É importante notar que a Prio possui um crescimento contratado para os próximos anos, mas não para por aí.

A companhia comprou o Campo de Wahoo em 2020, com uma produção estimada de 40 mil barris por dia, devendo entrar nos seus resultados em 2024.

Wahoo está localizado ao lado de Frade, sendo possível a criação de um novo cluster para a companhia, reduzindo o seu custo de extração (lifting cost) por compartilharem da mesma infraestrutura.

Geração de valor

A Prio gera valor em campos maduros de petróleo que adquire de grandes empresas, como Petrobras, Chevron, BP e Total.

A companhia tem como objetivo comprar campos pouco aproveitados por grandes empresas e aumentar a eficiência deles, reduzindo custos e revitalizando a produção.

Conforme mencionado antes, a petroleira vem tendo sucesso diante da sua excelência operacional por conta de um time altamente qualificado e uma alocação muito eficiente de capital.

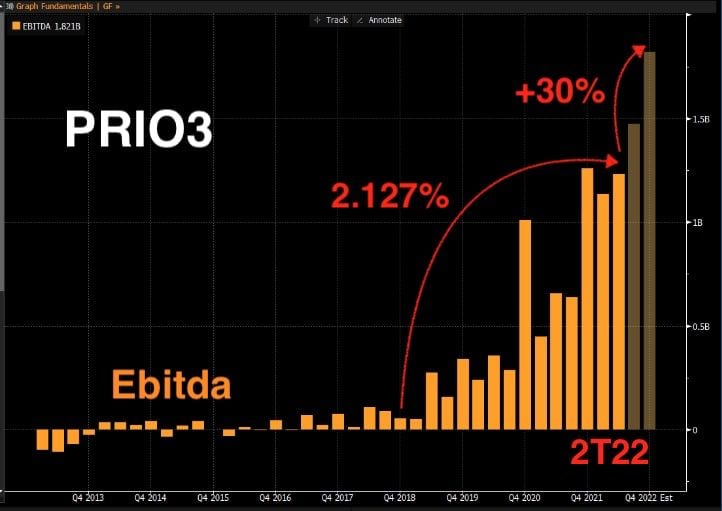

Com isso, os resultados (Ebitda) da companhia têm acompanhado a produção.

É claro que, como qualquer petroleira, a Prio está exposta a riscos que incluem: (i) o risco de execução em novos ativos de produção; (ii) as variações do preço do petróleo; e (iii) também do dólar.

No entanto, segundo o analista de ações da Nord Research, Henrique Vasconcellos, a Prio está preparada para operar em um cenário também de baixa nos preços do petróleo.

“A Prio pode continuar entregando crescimento por conta do monstruoso aumento de produção e da sua capacidade comprovada de operá-los de forma mais eficiente (mais barato)”, aponta o analista.

Um negócio único

Além de se aproveitar dos altos valores atuais do petróleo, a Prio é uma empresa com forte geração de caixa.

Pode-se argumentar que isso permitirá que a companhia venha a fazer novas aquisições no futuro e garanta ainda mais valor aos acionistas.

“No longo prazo, sabemos que as cotações seguem resultados e Prio tem tudo para entregar excelentes resultados e adquirir novos campos para manter seu crescimento no futuro”, aponta Vasconcellos.

Nossa recomendação

Com enorme potencial de crescimento, a empresa negocia a 5,8 vezes Ebitda no momento e, para 2024, com os resultados esperados do mercado, negociaria a míseros 2,5 vezes Ebitda.

Adicionalmente, com (i) a entrada de Dommo nos resultados (provavelmente no 4T22), (ii) Albacora Leste em 2023 podendo ter uma produção de 50 mil barris ao dia (aumento de +109% da produção atual); (iii) Wahoo em 2024; e (iv) Itaipu em um futuro próximo, a produção da companhia poderá triplicar em relação ao terceiro trimestre de 2022.

Dito isso, a Prio tem tudo para seguir como uma das teses vencedoras da Nord Research. Nossa confiança na companhia segue inabalada e reiteramos nossa recomendação de compra para PRIO3.

Telefônica Brasil (VIVT3) pagará R$ 1,21 em dividendos; veja se vale a pena investir

As ações da Telefônica Vivo (VIVT3) estão entre os destaques do mês de outubro, com dois pagamentos de dividendos aos acionistas.

O primeiro será de R$ 1,21 por ação, para quem tinha os papéis em carteira no dia 26 de abril de 2022, e outro de R$ 0,895, para os investidores com base na posição acionária no dia 27 de dezembro de 2021.

Acima da remuneração mínima

De acordo com o estatuto, a tele brasileira deve distribuir, no mínimo, 25% do seu lucro líquido na forma de proventos (payout) aos seus acionistas.

No entanto, segundo o site de Relações com Investidores da Telefônica, a empresa pagou entre 78% e 115% desde 2011.

Apesar de ultrapassar o mínimo obrigatório, é muito importante entender se os papéis da empresa têm grandes chances de se valorizarem.

Assim, você pode comprar a ação de uma empresa sólida e com uma boa distribuição de dividendos.

É uma boa empresa em dividendos?

Ao comentar sobre a indicação da Telefônica Brasil levando em conta o pagamento de dividendos, Guilherme Tiglia, analista responsável pela carteira Nord Dividendos, cita que a empresa é uma boa escolha.

“Normalmente, a empresa remunera os acionistas duas vezes por ano. O Dividend Yield (retorno em dividendos) dos últimos 12 meses é de 9,5%, enquanto a média dos últimos 10 anos está em torno de 7,5%.Trata-se de um bom patamar de dividendos e não vejo nenhum fator atípico (relevante) para o momento”, disse.

Sobre a companhia pertencer ao setor de telecomunicações, o analista afirma que a ação faz sentido na carteira de dividendos.

“A operadora continua gerando bom fluxo de caixa e resultados resilientes, operando no Brasil. Além disso, é bem posicionada em seu setor e muito pouco alavancada (baixo nível de endividamento, apenas 0,7x Dívida Líquida/EBITDA)”, avalia.

Tiglia acrescenta que, em uma estratégia para a carteira de dividendos, além da telecom, ele gosta também de bancos, elétricas, saneamento e seguros.

“Na carteira Nord Dividendos, temos players bem consolidados, sólidos, maduros, rentáveis e que já se provaram ao longo do tempo. Certamente, devemos analisar caso a caso, mas essa é uma tendência observada”, comenta o analista.

O que esperar em 2023?

Em relação às perspectivas de crescimento, Tiglia destaca que a recente aquisição dos ativos da Oi Móvel deve impulsionar as atividades da companhia.

“Existem boas avenidas de crescimento para a Telefônica Brasil em 2023, envolvendo projetos de fibra, 5G e menor exposição a produtos legados, o que deve seguir contribuindo para os resultados da empresa. Além disso, existe valor a ser capturado com as sinergias da consolidação da Oi Móvel”.

As vantagens e os riscos

O nosso analista considera quatro principais vantagens para o investidor: a liderança de mercado na telefonia móvel, a marca reconhecida (detentora da Vivo), foco em mix de produto de maior valor agregado e a aquisição da Oi Móvel.

Já os pontos de risco: a concorrência e as transformações tecnológicas em seu mercado.

Ação está barata?

Os papéis da operadora são negociados a múltiplos atrativos de 4,2 vezes o valor sobre o Ebitda de 2023, e o dividend yield projetado para os próximos 12 meses (até setembro 2023) é de 7%.

Meme do dia