Por que você deve comprar MRV (MRVE3)?

Bolsas recuam nesta manhã com discursos de integrantes do Fed e resultados corporativos no radar

Nord Insider

Nesta quarta-feira, 19, os índices futuros de Nova York recuavam, tendo no radar dados de inflação e a continuidade da safra de balanços nos Estados Unidos.

Na agenda econômica, sai o fluxo cambial da semana terminada em 14 de outubro. Nos Estados Unidos, sai dado de construção de casas novas referente ao mês de setembro, os estoques de petróleo do país referentes à semana terminada em 14 de outubro e o Livro Bege, que indica a situação econômica dos 12 distritos onde o banco central americano atua.

Principais assuntos de hoje

- Reiteramos compra em MRV (MRVE3);

- Venda da Braskem (BRKM5);

- Oi (OIBR3) despenca com proposta de grupamento; entenda.

Ações da MRV caem quase -11% com downgrade do Itaú

As ações da MRV (MRVE3) caíram quase -11% depois que o Itaú BBA rebaixou a classificação das ações da construtora de "outperform" para "marketperform" na segunda-feira, 17.

O BBA também cortou o preço-alvo da ação de R$ 15 para R$ 12.

O relatório do BBA

Na visão do Itaú BBA, a incorporadora mostrou uma recuperação operacional abaixo do esperado mesmo após os ajustes implementados no Casa Verde e Amarela (CVA).

A instituição financeira reafirmou ainda que vê uma assimetria menos atraente para a ação, dados os riscos envolvidos na operação intensiva em capital dos EUA (provavelmente, o pior mercado para imóveis residenciais dos últimos 15 anos).

Nossa opinião

Para Victor Bueno, analista de ações da Nord Research, mesmo com a retração das vendas consolidadas no terceiro trimestre, não há motivos para um alarme.

Ele explica que as atualizações do programa Casa Verde e Amarela (CVA) foram positivas para as operações no Brasil e as operações americanas, embora tenham diminuído no terceiro tri, continuam com visibilidade de crescimento.

“É claro que existem riscos tanto para as operações brasileiras quanto americanas, devido ao cenário macro. No entanto, atualmente, vemos os EUA indo na direção oposta em relação à inflação e à taxa de juros. No Brasil, a recuperação do setor de construção e o aumento do limite da renda familiar dos beneficiários e do prazo de financiamentos [CVA] contribuem para uma visão mais otimista”, disse.

Bueno também destaca que a Resia, subsidiária do grupo MRV nos EUA, atua em um segmento mais resiliente e que permanece aquecido.

“Não vejo o mercado imobiliário americano como um risco atual porque, mesmo que o Federal Reserve (Fed) continue elevado os juros, o segmento em que a Resia atua nos EUA, chamado multifamily, é mais voltado para a classe trabalhadora, ou workforce”, disse.

O analista explica que, devido à alta das taxas de juros, o financiamento de imóveis nos Estados Unidos está muito mais caro.

“Com isso, os norte-americanos passaram a ver a locação como uma alternativa de moradia, justamente o segmento em que a Resia atua. Por isso vemos uma demanda mais forte por imóveis para locação, em especial no sul do país, onde há uma grande concentração de trabalhadores americanos e imigrantes”, afirma o analista.

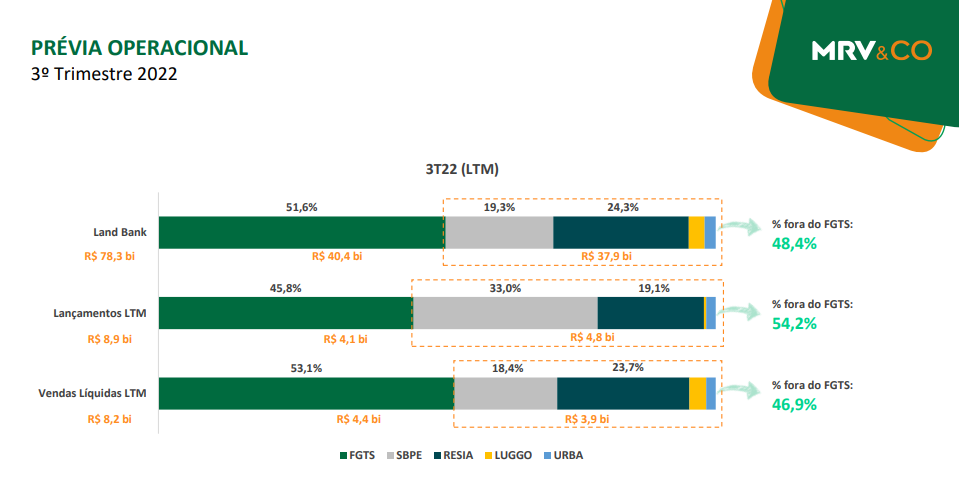

Prévia operacional do 3T22

O nosso analista também destacou os principais pontos da prévia operacional do terceiro trimestre de 2022 (3T22) divulgada na segunda, 17.

Ele cita que os lançamentos no core business da MRV ficaram estáveis no período, enquanto a linha Sensia (média renda) registrou um forte aumento (+112% vs. 3T21), reforçando a importância da diversificação operacional da companhia e mostrando que pode ser seletiva de acordo com o cenário.

Já o preço médio por unidade lançada aumentou em ambos os negócios.

“Capturando os benefícios das mudanças que vêm sendo implementadas no programa Casa Verde e Amarela, a MRV reportou um crescimento de +15% no ticket médio de venda em sua incorporação econômica (CVA + SBPE). Já para a Sensia, o aumento no preço médio de unidades vendidas foi de +35%, mostrando uma forte demanda também nesse segmento”, destaca Bueno.

Desaceleração das vendas

Um dos motivos que fez o mercado avaliar que a MRV&Co não teve um bom trimestre foi a ausência da venda de empreendimentos de algumas de suas subsidiárias no período.

Sem contar com a contribuição da Resia (antiga AHS) e a Luggo no 3T22, os lançamentos da MRV totalizaram R$ 1,81 bilhão (-13%), enquanto as vendas totais foram de R$ 1,46 bilhão, queda de -27% (a Resia havia vendido R$ 620 milhões em VGV no 3T21).

Já a Urba (vertical de loteamentos) segue aumentando os seus números no ano, tanto em vendas quanto em lançamentos, preparando-se para dobrar de tamanho novamente este ano.

“Mesmo sem o auxílio de sua subsidiária americana e da Luggo (que já possui todo o seu portfólio até 2024 vendido para a Brookfield), a MRV mostrou que está conseguindo repassar preço em seus principais negócios e, com uma menor inflação no custo de construção (INCC) no período, a empresa já deve começar a apresentar melhores margens em sua próxima divulgação de resultados”, pondera o analista.

Grande queima de caixa

Outro motivo para a reação negativa do mercado foi o consumo de caixa com a aceleração da Resia.

No 3T22, a companhia também registrou uma “queima” de caixa de R$ 1,22 bilhão por conta, principalmente dos financiamentos de projetos da Resia no período.

Segundo o nosso analista, para os próximos trimestres, a tendência é de uma normalização dos números, ainda mais com uma possível retomada de geração de caixa na MRV incorporação, com as novas safras de vendas ganhando uma maior relevância na operação da companhia e a própria Resia voltando a registrar novos empreendimentos vendidos.

Aumento da Resia

Por fim, a MRV segue investindo em seu banco de terrenos e encerrou o trimestre com um land bank de R$ 78 bilhões (+17%), sendo que a Resia segue expandindo suas operações em solo americano e já possui um banco com capacidade de mais de 9,2 mil unidades (+36%).

Perspectivas positivas para MRV

Apesar do recuo nos consolidados no período devido à não contribuição pontual da Resia e da Luggo nos resultados, as perspectivas seguem muito positivas para essas subsidiárias da MRV e para o seu principal negócio, que já vem mostrando recuperação de margens.

A incorporadora já começou a ver suas novas vendas com margem bruta de 27% — caminhando para retomar os patamares históricos de ~32%.

Além disso, vale lembrar que, das quatro mudanças no programa habitacional CVA, três já foram implementadas (ajuste no teto das faixas de renda dos grupos 2 e 3, incremento do subsídio concedido às famílias elegíveis e expansão do prazo máximo de financiamento de 30 para 35 anos).

Agora, falta apenas o que estão chamando de FGTS consignado (utilização dos 8% de FGTS depositados mensalmente para complementar o pagamento das parcelas mensais) e que deve ser implementado agora no 4T22.

Com muita visibilidade de crescimento de forma diversificada para os próximos anos, a MRV (MRVE3) segue sendo, em nossa visão, a melhor oportunidade no setor brasileiro de incorporação.

Recomendação: Comprar

Braskem: oferta da Apollo — e suspiros de “agora vai”

A Braskem (BRKM5) está no radar dos investidores, principalmente após a conversa com a gestora norte-americana Apollo.

Desde que a gestora Apollo Global apresentou nova proposta de compra de 100% da petroquímica, a R$ 50 por ação, as ações da Braskem valorizaram +34,8%.

Em abril, a gestora havia oferecido R$ 44,57 por ação.

Oferta da Apollo

A Apollo tem interesse nas participações da Novonor e da Petrobras na Braskem para fechar o capital da empresa no Brasil, com posterior reabertura na NYSE (Bolsa de Valores de Nova York).

Segundo fontes que acompanham as negociações, a oferta estaria sendo formalizada junto à Novonor (ex-Odebrecht).

A proposta atual de R$ 50 por ação equivale a uma avaliação de R$ 37,5 bilhões pela Braskem.

Venda de controle seria positiva

A analista de ações Danielle Lopes, da Nord Research, considera que, caso a oferta se concretize, será uma mudança positiva para a Braskem.

“A possível reabertura de capital lá fora já reforça uma governança maior e transparência no report dos resultados. Além disso, é um “mar com peixes maiores”, podendo gerar muito valor aos acionistas aproximando a Braskem de um mercado [Estados Unidos] em que ela é a maior produtora de polipropileno, além das Américas”, disse.

Por que pode dar certo?

Lopes avalia que a estrutura desejada pela Braskem é a compra da dívida dos bancos credores, que detêm as ações da petroquímica em garantia de dívidas da antiga Odebrecht.

“O mais claro para dar certo é a quitação das dívidas. Se a Novonor entender que mesmo a proposta abaixo da cotação atual será suficiente para resolver os problemas de endividamento, a companhia aceitará a proposta”, comenta.

No entanto, é esperado que seja uma proposta com muitas negociações ainda, uma vez que o conglomerado teve oportunidades avançadas com a holandesa LyondellBasell, em 2019, mas sem sucesso.

Na época, o grupo holandês desistiu de comprar a Braskem devido às polêmicas em Maceió (um ponto crítico na análise da gestora Apollo também) e questões regulatórias nos EUA.

Por que pode não dar certo?

A negociação pode não seguir se a Novonor procrastinar a venda da companhia.

“A Braskem ainda é a galinha dos ovos de ouro que garante a existência do antigo grupo Odebrecht [Novonor] desde as problemáticas com a Operação Lava Jato. Deixar um ativo tão importante para o grupo – a esta altura do campeonato – pode não ser suficiente para todos os problemas irem embora e, principalmente, quitar plenamente as dívidas”, diz a analista.

Outro fator que pode complicar a aprovação é a segunda sócia, a Petrobras (PETR4), que gostaria de vender sua participação, dando continuidade ao plano estratégico 2022-2026 de se desfazer de negócios não essenciais.

Tag along

A compra da fatia da Novonor também estende a proposta à Petrobras, que tem direito ao chamado “tag along”, que a permite vender seus papéis nas mesmas condições oferecidas pela Novonor.

É importante mencionar que, no começo do ano, a Novonor e a Petrobras tentaram vender suas participações dando continuidade ao plano de desinvestimento.

Naquela época, a Novonor usaria os recursos para pagar credores e a Petrobras, desfazendo-se de ativos não correlacionados ao negócio essencial, perderia a forte conexão de fornecimento, mas seguiria com o seu foco nos negócios.

Por baixa demanda, os negócios não foram adiante.

Outros potenciais compradores

Além da Apollo, outras companhias se mostraram interessadas na Braskem, como a Unipar, o banco BTG Pactual e a holding J&F Investimentos, controlada por Joesley Batista.

Segundo o “Valor”, a J&F está avaliando fazer uma nova proposta para adquirir 100% da fatia da Novonor na Braskem.

Oi despenca com proposta de grupamento; entenda

Como era esperado, devido às regras da B3, a Oi (OIBR3; OIBR4) vai propor o grupamento de todas as ações ordinárias e preferenciais de emissão da companhia.

Uma Assembleia Geral Extraordinária (AGE) da companhia deve ser convocada para o dia 18 de novembro de 2022 para deliberar sobre essa proposta.

No comunicado, segundo a Oi, o objetivo é promover o enquadramento da cotação das ações de emissão da companhia em valor igual ou superior a R$ 1,00 por unidade, conforme regra para listagem na bolsa brasileira.

Ainda, de acordo com a empresa, a proposta de grupamento seria na proporção de 50 para 1 (50:1), ou seja, 50 ações serão transformadas em 1.

“O fator que a companhia propôs parece um pouco elevado, mas, por outro lado, pode fazer sentido diminuir um pouco a liquidez, visto que grande parte das ações está nas mãos de investidores pessoa física”, comenta Fabiano Vaz, analista de ações da Nord Research.

Ele complementa que ainda não há nada definido, pois precisa ser aprovado na AGE.

“Também não há data definida, mas o grupamento deve ocorrer até meados de dezembro”, estima Vaz.

Como deve ocorrer o grupamento, se aprovado

Caso aprovado pela AGE, o capital social da empresa, atualmente com cerca de 6,6 bilhões de ações, passará a ser dividido em aproximadamente 132 milhões de ações.

Assim, serão 128,9 milhões ordinárias e outras 3,15 milhões serão preferenciais.

Ainda, será concedido prazo, não inferior a 30 dias, para que os acionistas detentores de ações que desejarem possam ajustar suas posições de ações.

Meme do dia