PIB dos EUA no 4° trimestre é revisado para cima, para +2,4%

Na terceira e última leitura, o PIB anualizado do 4° trimestre de 2024 foi revisado de +2,3% para +2,4%, motivado por revisão na conta de importações

A terceira e última leitura do Produto Interno Bruto (PIB) anualizado dos Estados Unidos referente ao quarto trimestre de 2024 mostrou uma revisão de alta em relação à leitura anterior, de +2,3% para +2,4%, ante expectativas de +2,3%.

A revisão de alta em relação à segunda leitura do índice foi motivada principalmente pela revisão para baixo nas contas de importações (de -1,2% para -1,9%). Essa revisão levou em conta as exportações líquidas terem uma contribuição para o cálculo do PIB de +0,26 ponto percentual (p.p.), ante +0,12 p.p. na leitura anterior.

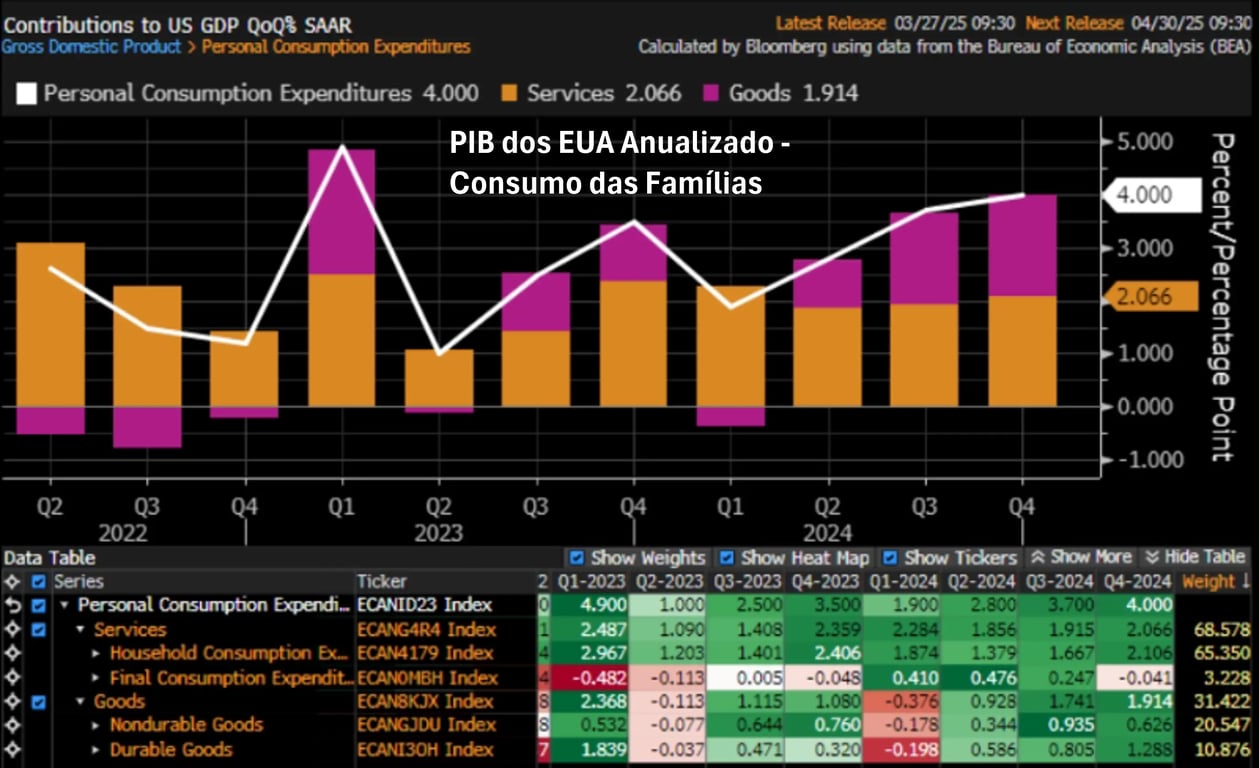

Essa maior contribuição das exportações líquidas foi parcialmente compensada pela revisão de consumo das famílias, que possui o maior peso no cálculo do índice. O consumo das famílias foi revisado de +4,2% para +4,0%, apesar de ainda ser o maior patamar desde o primeiro trimestre de 2023 e o maior resultado para um quarto trimestre desde 2021. Assim, a contribuição de consumo das famílias para o PIB foi de +2,70 p.p., ante +2,79 p.p. na leitura anterior.

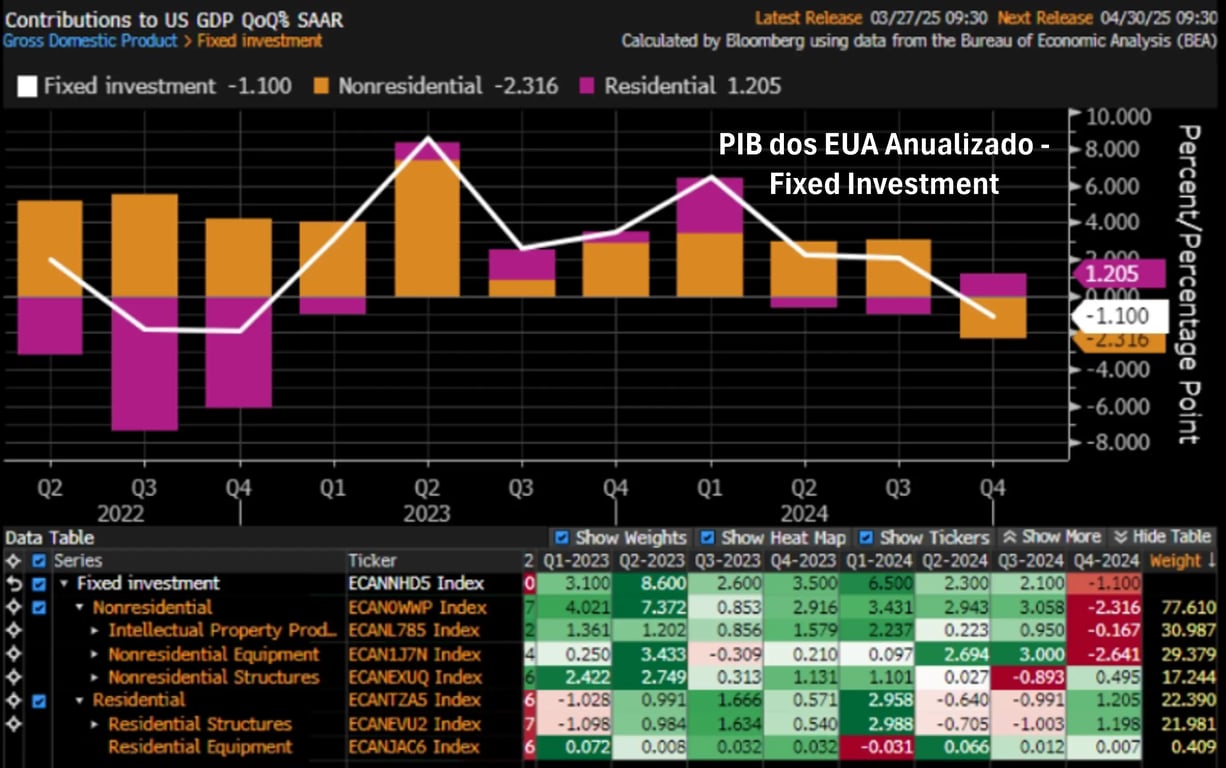

O destaque negativo no quarto trimestre para a economia americana ficou para “fixed investment”, que se refere aos investimentos em bens de capital para produção e mostrou uma queda de 1,10% (revisado de 1,40% da leitura anterior).

A terceira e última leitura do PIB dos EUA não traz grandes mudanças em relação ao que já vínhamos observado na economia americana.

Apesar da leve revisão, destacamos que consumo ainda mereceaco por parte do Federal Reserve devido às atenções sobre a inflação, apesar das expectativas de desaceleração ao longo do ano.

Fed mantém cautela para cortar os juros nos EUA

Como a economia americana ainda se mostra aquecida e a inflação possui pontos que merecem acompanhamento (especialmente em serviços), o Fed deve se manter cauteloso em suas próximas decisões. A discussão no momento é sobre a viabilidade de corte de juros na reunião de junho, que estará condicionado aos próximos dados e aos possíveis efeitos da política de tarifas de importação.

Em linha com essa necessidade de acompanhamento dos dados, nesta sexta-feira (27), teremos a divulgação do PCE de fevereiro, dado de inflação ao consumidor que o Fed acompanha de perto. Estaremos acompanhando.