Petz (PETZ3): prejuízo de R$ 43 milhões? Entenda o contexto

A Petz (PETZ3) apresentou prejuízo líquido de R$ 43,1 milhões no quarto trimestre de 2024, revertendo o lucro observado anteriormente.

Na esteira da divulgação dos resultados, as ações da companhia recuaram mais de -3% na última sexta-feira, 21, refletindo a reação negativa do mercado.

Embora o resultado tenha ficado aquém das estimativas de mercado — que projetavam um lucro líquido de R$ 20 milhões —, consideramos o desempenho positivo, ainda que essa avaliação possa, à primeira vista, parecer contraditória.

Vale conferir alguns números para entender a oportunidade que vemos em PETZ3.

Resultado da Petz (PETZ3) no 4T24

No 4T24, a receita da Petz cresceu +7%, fruto de um excelente crescimento nas lojas físicas (+11%, com mais fluxo de clientes e maior frequência de compras), um crescimento mais modesto no digital (+6%) e uma queda de -28% no B2B (vendas para outros petshops e parceiros no exterior). Vale destacar que o SSS (vendas nas mesmas lojas) foi de +5% no 4T24 (estava negativo em -1,5% no 4T23).

Entre os segmentos, a receita com produtos cresceu +9% no B2C e caiu -28% no B2B, com destaque para a categoria de acessórios (que possui margens maiores) crescendo +16%. A receita de serviços voltou a crescer, se expandindo +14% no 4T24.

O lucro bruto da Petz cresceu +9%, com margem bruta de 39,5%, expansão de +0,7 p.p. por conta da maior participação de não alimento no mix, dos produtos de marca própria, da penetração do canal de lojas físicas e de uma assertividade comercial superior.

Ebitda sobe +25% com controle nas vendas

Após a campanha de reposicionamento de marca no passado, as despesas com vendas cresceram apenas +5%; contudo, as despesas administrativas subiram +12%, pressionadas por uma maior necessidade de gastos com pessoal para lidar com a maior ocupação no centro de distribuição.

Ainda assim, o Ebitda da companhia cresceu +25% (margem ebitda de 7,9%, expansão de +1,1 p.p.), tendo em vista que o peso das despesas com vendas é muito maior e seu crescimento, em um ritmo menor do que as receitas, permitiu uma alavancagem operacional.

O lucro que aparece só para quem olha direito

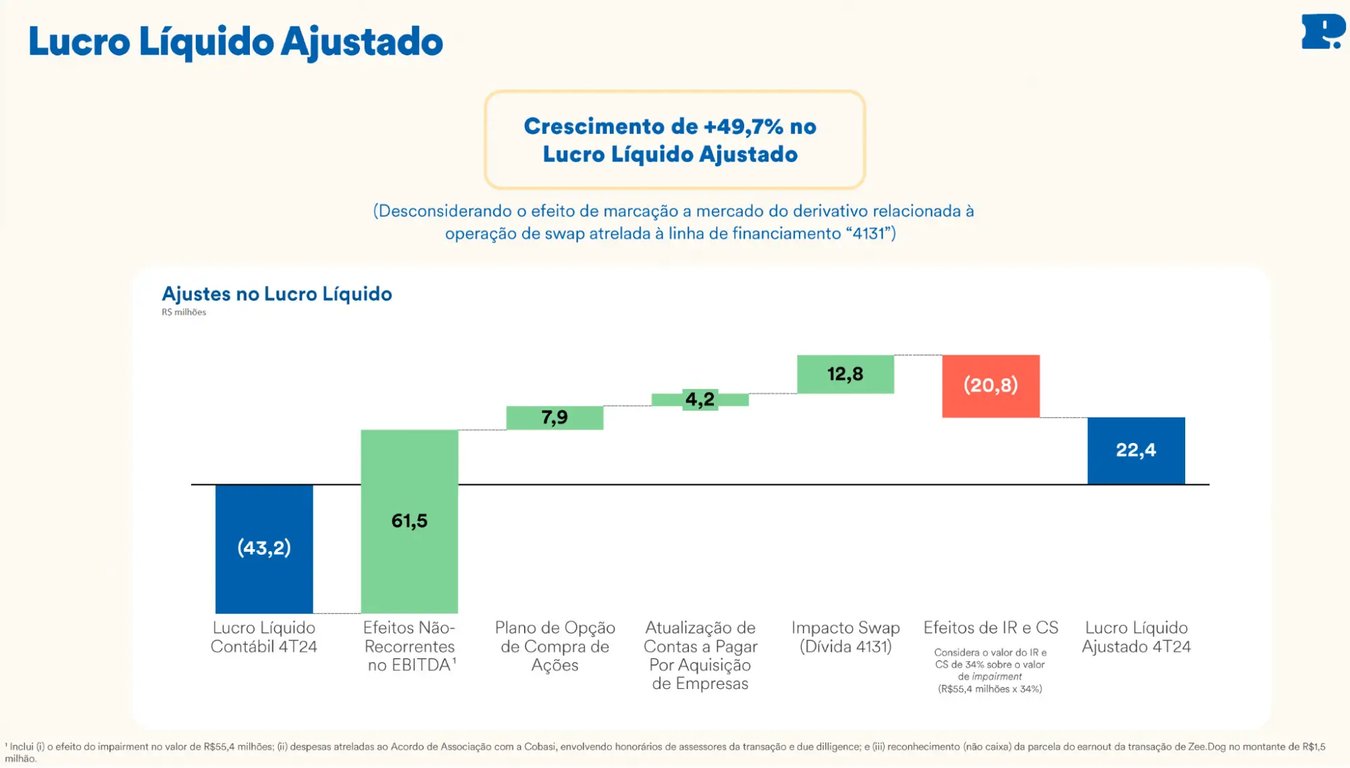

Contabilmente, a companhia reportou um prejuízo de R$ -43 milhões no 4T24, mas o número foi fortemente impactado por diversos fatores, principalmente (i) as baixas contábeis no valor da Cão Cidadão (serviços que seriam lançados não foram implementados) e da Zee.Dog (que está entregando resultados sólidos, mas teve seu valor impactado pela alta na taxa de desconto com a deterioração do macro), (ii) a marcação a mercado da dívida em dólar e (iii) os gastos decorrentes do processo de fusão com a Cobasi.

Desconsiderando os impactos não recorrentes/sem efeito caixa, a empresa reportou um lucro de R$ 22 milhões, alta de +50% (margem líquida de 2%, +0,6 p.p.).

Fusão não pesou no caixa

Por fim, a empresa entregou uma geração de caixa operacional de R$ 57 milhões (+52%), suficiente para cobrir os R$ 45 milhões (-39%) investidos no trimestre. Contudo, em função do pagamento de R$ 130 milhões que compõem a parcela em caixa recebida pelos acionistas da Petz na fusão com a Cobasi, a dívida líquida da Petz cresceu para R$ 89 milhões, o que representa apenas 0,3x o Ebitda da companhia.

A virada que precisava vir, veio

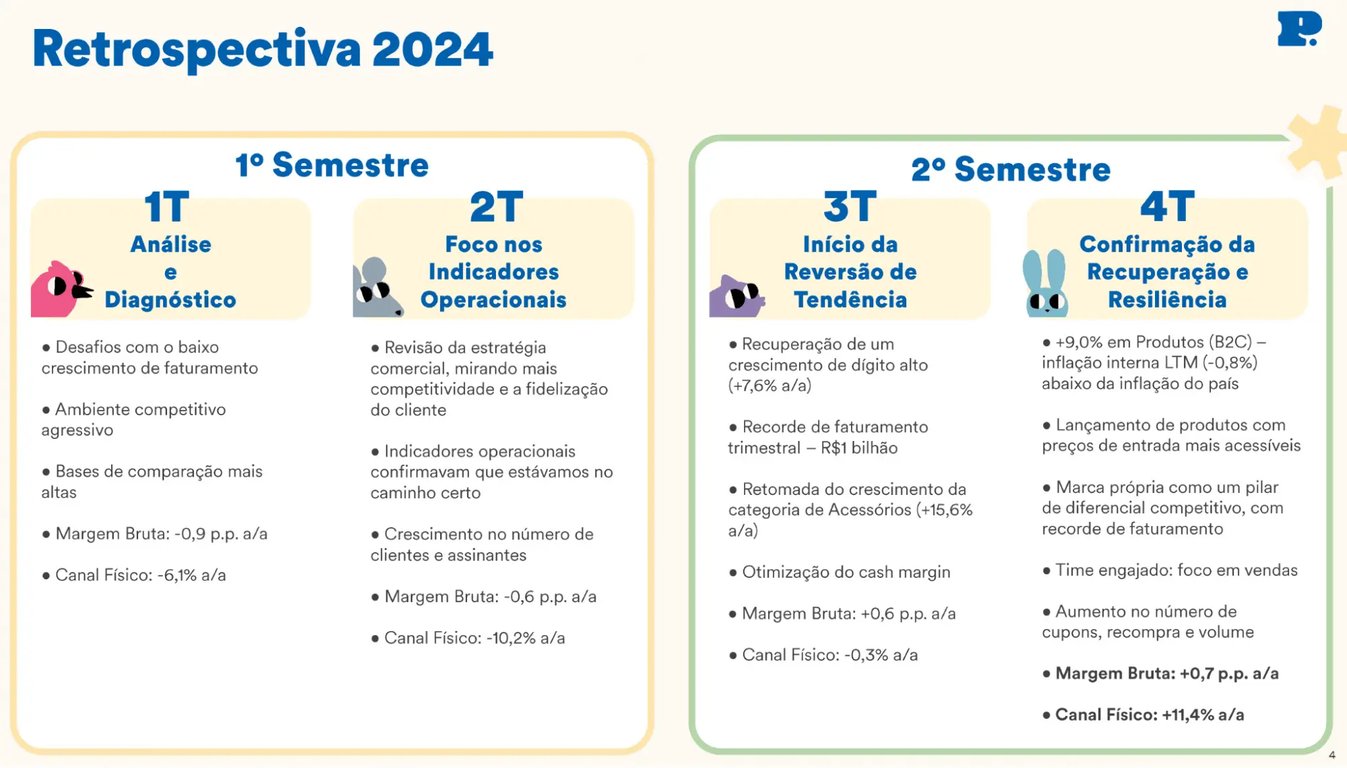

O ano de 2024 foi aquém do esperado pela Petz. O primeiro semestre foi marcado por desafios em relação ao crescimento das vendas e ao ambiente competitivo mais agressivo, o que levou a companhia a revisar sua estratégia comercial no 2T.

Porém, no segundo semestre, a empresa conseguiu recuperar o crescimento e também suas margens, com o 3T marcando a reversão da tendência e o 4T confirmando a recuperação.

Cresceu onde o mercado encolheu

Vale destacar que, após um período de inflação pet acima da geral no pós-pandemia, nos últimos dois anos, a Petz teve que lidar com o cenário oposto, com uma deflação de -0,8% em 2024.

Essa situação faz com que o crescimento entregue pela empresa tenha ainda mais valor, mas pressiona sua rentabilidade, tendo em vista que gastos relevantes, como pessoal e aluguéis, são pressionados pela inflação geral (IPCA de ~5% em 2024).

Dessa forma, indicadores como o crescimento de +9% em produtos no B2C, +11% nas lojas físicas, +5% no SSS, +16% em acessórios e +46% em produtos de marca própria (com destaque para o sucesso do lançamento da ração seca) são vistos de maneira animadora pela empresa.

PETZ3 negocia a 8,5x Ebitda com fusão à vista

Apesar de que os reajustes de preços no segmento ainda não começaram, no início do primeiro trimestre de 2025 (1T25) essas tendências de crescimento foram mantidas e a expectativa da companhia é de manutenção da rentabilidade e da forte geração de caixa operacional neste ano.

Naturalmente, frente ao cenário macro mais incerto, a companhia tirou o pé do acelerador em sua expansão e está priorizando a rentabilidade e o relacionamento com seus clientes no momento. Isso é algo que faria sentido mesmo com uma economia pujante, considerando que, após a conclusão da fusão com a Cobasi, os planos de crescimento do parque de lojas poderão ser substancialmente otimizados.

Petz (PETZ3): comprar ou vender após prejuízo do 4T24?

A Petz foi fortemente impactada no pós-pandemia, mas os resultados recentes demonstram que o pior finalmente ficou para trás. Negociando a apenas 8,5x Ebitda, prestes a dobrar de tamanho após a conclusão da fusão e depois com robustas sinergias a serem capturadas nos anos seguintes, continuamos enxergando PETZ3 como uma oportunidade interessante na Bolsa.

Recomendamos COMPRA na série Nord 10X.