Petrobras (PETR4) ou Prio (PRIO3): o que esperar das empresas de petróleo em 2025?

As petroleiras da B3 enfrentam desafios em meio a tensão no Oriente Médio e a alta do dólar. Veja onde investir

O risco de queda na oferta de petróleo, ligado às tensões no Oriente Médio, e a trajetória do dólar, tem gerado um ambiente de incerteza para as petroleiras listadas na B3.

Empresas como Petrobras (PETR4), Prio (PRIO3), Brava Energia (BRAV3) e PetroRecôncavo (RECV3) enfrentam desafios significativos em 2025, influenciados por essas variáveis macroeconômicas.

Analisamos o momento das empresas de petróleo e destacamos nossas escolhas do setor. Boa leitura!

Petrobras (PETR4)

A Petrobras aprovou um plano estratégico de US$ 111 bilhões para o período de 2025 a 2029, com foco em exploração e produção, destinando US$ 77 bilhões para essas atividades.

Além disso, a empresa de petróleo prevê a distribuição de dividendos ordinários entre US$ 45 bilhões e US$ 55 bilhões nos próximos cinco anos, com possibilidade de até US$ 10 bilhões em dividendos extraordinários.

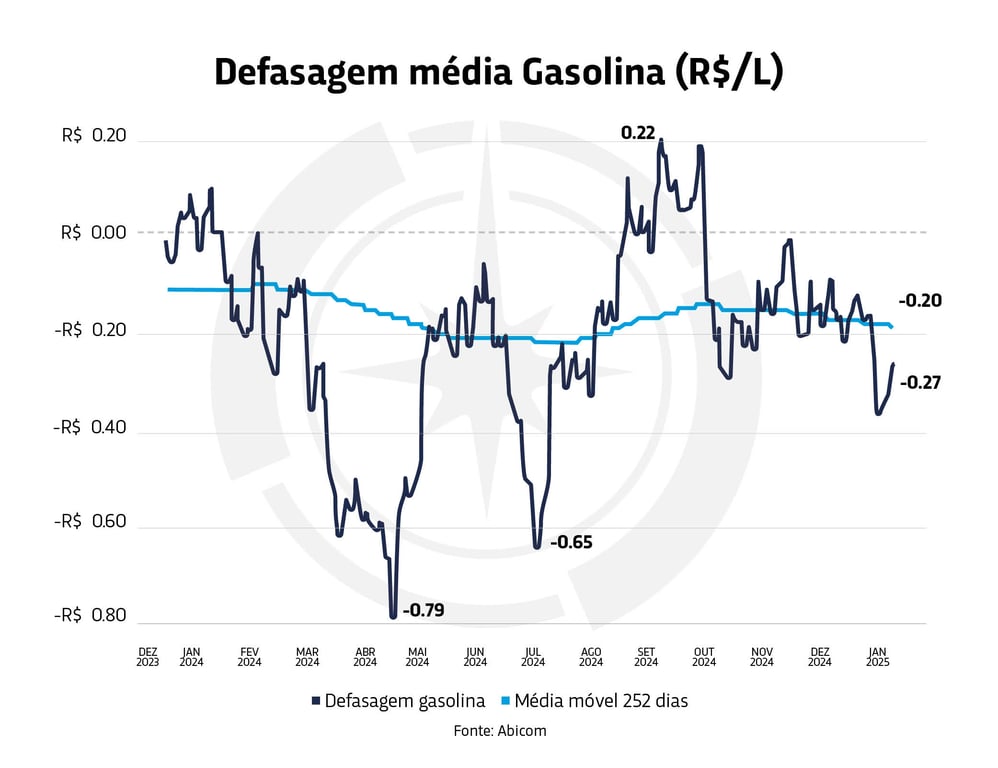

No entanto, a petroleira enfrenta pressão para reajustar os preços dos combustíveis devido à recente valorização do dólar, que aumentou a defasagem em relação aos preços internacionais.

Desde outubro de 2024, o dólar subiu quase 15%, elevando os custos de importação e impactando a competitividade da estatal.

Atualmente, a gasolina apresenta uma defasagem de 12% (R$ 0,27 por litro) e o diesel de 19% (R$ 0,67 por litro), conforme dados da Associação Brasileira de Importação de Combustíveis.

Apesar dessa pressão, o governo federal espera que a Petrobras mantenha os preços estáveis neste início de 2025 para evitar impactos inflacionários. A estatal, por sua vez, afirma que sua nova política de preços permite absorver a volatilidade cambial sem comprometer a rentabilidade e os planos de investimento.

No entanto, há preocupação entre investidores sobre a possibilidade de prolongamento dessa defasagem, o que poderia pressionar a rentabilidade da petroleira e consequentemente a sua geração de caixa.

Diante das incertezas que cercam a Petrobras e o risco de ingerências por parte do governo sobre a estatal, preferimos as empresas de O&G sob nossa cobertura: PRIO, Brava e PetroReconcavo.

Prio (PRIO3)

A Prio é a nossa principal escolha para 2025 devido aos seus custos operacionais mais baixos e potencial de crescimento da produção. A empresa de petróleo assumiu uma participação de 40% no campo de Peregrino, na Bacia de Campos, o que amplia sua capacidade de produção.

Atualmente, a produção de petróleo da Prio está em 76,9 mil barris por dia e deverá encerrar o ano de 2024 com uma produção de 85 mil barris por dia (com o aumento da eficiência em Albacora + anuências do Ibama para TMBT saindo).

Para o final de 2025, a projeção é de 150 mil barris por dia (85k – 10k de declínio natural + 36k da fatia de Peregrino + 40k de Wahoo, que tem o primeiro óleo esperado para o 2º semestre deste ano).

Mesmo com um desempenho fraco no ano passado, devido à paralisação de vários poços e atrasos nas aprovações do Ibama, a Prio é negociada a 8x Lucros e 3x EBITDA para o final de 2025, se tornando uma das teses mais baratas e atrativas da nossa bolsa.

A queda das ações nos últimos meses abre um bom ponto de entrada para o papel ou aumento da exposição.

PRIO3 faz parte das carteiras ANTI-Trader, O Investidor de Valor, Nord 10X e Nord Ações.

Brava Energia (BRAV3)

Resultado da fusão entre 3R Petroleum e Enauta, a Brava Energia tem um grande potencial de valorização.

Recentemente, a empresa de petróleo concluiu a aquisição de 23% do Polo Parque das Conchas, na Bacia de Campos, por US$ 150 milhões. A produção referente à sua participação é de 6,2 mil barris diários.

Agora, com a compra, a retomada de Papa-Terra e o início das operações de Atlanta, a produção da Brava poderá, enfim, se aproximar de 90 mil barris por dia em 2025.

Além do potencial de crescimento da produção, a companhia pode embolsar cerca de US$ 1,5 bilhão com a venda dos ativos da Bacia Potiguar. Com isso, a alavancagem pode atingir em torno de 0,8 vezes a dívida líquida/Ebitda até o final de 2025.

O papel faz parte da carteira Nord Small Caps.

PetroRecôncavo (RECV3)

A PetroRecôncavo apresenta desempenho um pouco melhor aos seus pares devido, principalmente, a distribuições recentes de dividendos. Além disso, a companhia vem investindo em ganhos de eficiência e na redução dos gargalos no escoamento e no processamento de óleo e gás.

Com a perspectiva de aumento da produção por meio das campanhas de revitalização e novos poços e os ganhos de produtividade, a PetroReconcavo proporciona uma boa visibilidade de resultados.

Essa ação está na carteira Nord Deep Value.

Resultados das empresas de petróleo no 3º trimestre

| 3T24 (milhoes R$) | Prio | Brava Energia | PetroRecôncavo | Petrobras |

| Receita | 2.680 | 2.193 | 850 | 129.582 |

| Crescimento a/a | -34% | -11 | 14% | 4% |

| Ebitda | 1.830 | 727 | 470 | 63.667 |

| Crescimento a/a | -37% | 8% | 5% | -4% |

| Margem ebitda | 68% | 33% | 53% | 49% |

| Lucro liq. | 887 | 499 | 159 | 32.555 |

| Crescimento a/a | -40% | - | 9% | 22% |

| Margem líquida | 33% | 23% | 19% | 25% |

| P/L | 7,1x | 14,9x | 8,1x | 5,7x |

| EV/Ebitda | 4,5x | 4,7x | 3,4x | 3,2x |

| Dividend yield | 0,2% | 1,6% | 16,8% | 16,4% |

Fonte: RI das empresas e Bloomberg. Elaboração: Nord Research

Considerações finais

Agora que você conhece algumas das principais recomendações da Nord, considere as particularidades de cada empresa de petróleo antes de investir, avaliando suas estratégias e perfil de risco.