Petrobras (PETR3) segue pressionada por reajuste nos combustíveis

Diesel da Petrobras passa R$ 0,40 do preço internacional e pressão por corte aumenta

A Petrobras (PETR3; PETR4) enfrenta atualmente uma defasagem nos preços dos combustíveis em relação ao mercado internacional.

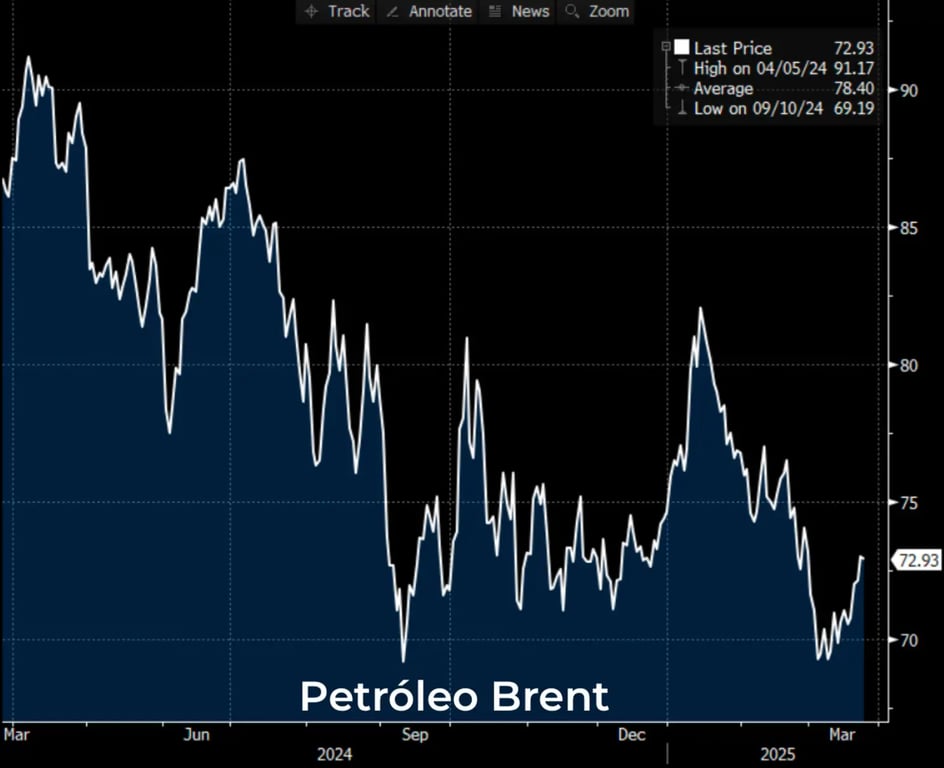

Desde o início do ano, a queda do preço do barril do petróleo, chegando próximo dos US$ 70, tem ampliado a defasagem da gasolina e do petróleo. Esse aumento só não é maior devido à recente desvalorização do dólar frente ao real no período.

Essa discrepância tem gerado pressão por parte do governo para que a estatal reduza os preços, aliviando os custos para os consumidores e ajudando no controle da inflação.

Diante disso, você acredita que a empresa esteja novamente sendo utilizada para fins políticos?

Independentemente da resposta, uma redução nos preços dos combustíveis impacta diretamente os índices inflacionários, beneficiando a economia e o poder de compra da população.

Por que o preço do combustível está tão alto?

A cotação do dólar em patamares próximos de R$ 6 é um dos principais fatores que pressionam os preços dos combustíveis no país. Isso ocorre porque o petróleo e seus derivados são negociados em moeda americana no mercado internacional.

O petróleo Brent é outro fator determinante. Quando o preço do barril aumenta, os custos das operações de refino da estatal também sobem, e as margens da divisão, que já são baixíssimas, ficam ainda mais pressionadas.

E, como se não bastasse, o Brasil importa diesel barato da Rússia, reduzindo a competitividade de preço da Petrobras.

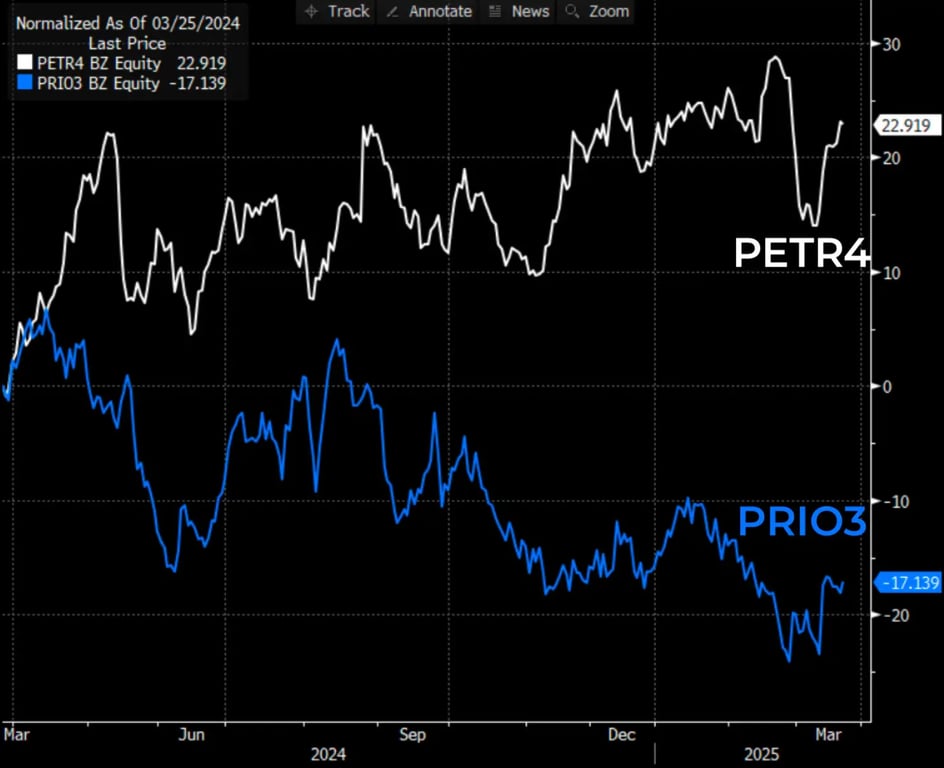

O que ninguém te conta sobre a Petrobras

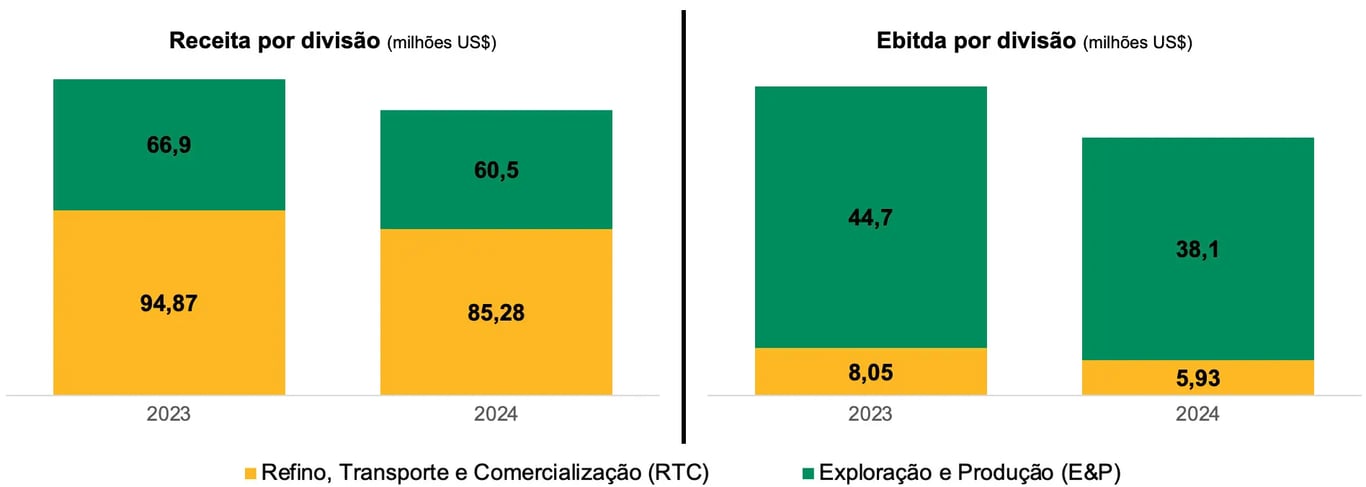

A Petrobras pode ser dividida em duas. De um lado, temos uma empresa maravilhosa que é referência mundial em Exploração e Produção (E&P) de petróleo em águas profundas e ultraprofundas.

Do outro lado, encontra-se o patinho feio e um péssimo negócio: a divisão de Refino, Transporte e Comercialização.

Uma imagem, ou melhor, um gráfico, vale mais do que mil palavras. A margem Ebitda de apenas 6% da divisão de Refino mostra como é um péssimo negócio.

Um péssimo negócio para a Petrobras, mas um ótimo negócio para o seu controlador.

A defasagem nos resultados da Petrobras

Apesar do péssimo negócio em Refino, a Petrobras consegue ser lucrativa e rentável e, consequentemente, uma geradora de caixa, graças à divisão E&P.

Se a Petrobras atuasse exclusivamente no segmento E&P, eu até consideraria investir nela, ainda que a Prio continuasse sendo minha favorita.

Infelizmente, essa não é a realidade. Além dos resultados ruins, a divisão de Refino ainda maximiza os riscos para a empresa.

O poder de destruição de valor com a ingerência por parte do governo é relevante. Prefiro não ter um sócio como esse.

Dividendos da Petrobras: R$ 3,4 por ação em 2025?

Mas apesar desses riscos, a Petrobras se mantém como uma das maiores pagadoras de dividendos da Bolsa brasileira, graças à Exploração e Produção (E&P).

As projeções indicam que a empresa pode distribuir até R$ 3,4 por ação em dividendos em 2025, oferecendo um retorno atrativo aos investidores com um yield projetado de cerca de 13%.

Portanto, caso o seu foco seja dividendos, a Petrobras talvez represente uma boa opção, desde que se considere o risco de ingerências nos preços dos combustíveis.

E esse não é o único risco que a Petrobras carrega. Poderíamos falar bastante sobre o péssimo histórico de investimentos da petroleira nas divisões que não são o seu core business.

Quem não se lembra da refinaria de Pasadena, da Sete Brasil ou da indústria naval, que, apesar dos investimentos, não chegou a entregar sequer um único navio?

Já vimos esse filme… algumas vezes.

Por que Prio é a favorita da Nord no setor?

“O melhor negócio do mundo é uma petroleira bem administrada; o segundo melhor negócio do mundo é uma petroleira mal administrada.” — Rockefeller

Aqui, a Prio leva vantagem, tendo retomado o patamar de 100 mil barris por dia. Com a aquisição de 40% no Campo de Peregrino nos últimos meses, a companhia agora foca no desenvolvimento e no início da produção no Campo de Wahoo.

Após um atraso de um ano, o Ibama deu a primeira licença e a Prio vai ficando cada vez mais perto de alcançar uma produção de cerca de 150 mil barris por dia até o final de 2025 e 170 mil barris em 2026.

Sem risco de um controlador como o governo, e o principal, crescendo os resultados, não é segredo que a Prio (PRIO3) é a nossa preferência.

Negociando a 3,9x lucros e 2,5x Ebitda ao final de 2026, PRIO3 é uma ótima oportunidade.

O bordão “troque Petro por Prio” nunca fez tanto sentido olhando o que ambas podem entregar no futuro e os riscos.

Sendo assim, aproveite a oportunidade e troque uma estatal mal administrada por uma petroleira bem administrada.