É hora de vender Petrobras (PETR4)?

Nova presidente da Petrobras promete “rentabilidade” e alinhamento com Lula. Veja o que fazer com papel

A engenheira Magda Chambriard tomou posse como presidente da Petrobras (PETR4). Ela prometeu entregar resultados robustos e manter uma administração alinhada com a visão do presidente Lula.

QUERO TRÊS ASSINATURAS PARA INVESTIR COM 80% DE DESCONTO

A visão do Governo para a Petrobras

A visão de Lula e do governo para a Petrobras envolve um enfoque em reinvestimento e uso estratégico dos recursos da empresa para impulsionar a economia brasileira.

Desde que assumiu, Lula tem criticado a política de preços e a distribuição de dividendos da Petrobras, destacando que a estatal deve priorizar investimentos que beneficiem o Brasil como um todo, e não apenas os acionistas.

Enquanto Lula destaca o papel da Petrobras no impulso ao PIB, o ministro da Fazenda, Fernando Haddad, disse que a empresa é, sobretudo, uma fonte de royalties e dividendos. Quanto mais lucro, mais royalties e impostos.

Os comentários provocam calafrios nos acionistas minoritários, uma vez que remetem a um passado desafiador para a estatal.

Já vimos esse filme… algumas vezes.

Os desafios de Chambriard à frente da estatal

A nova presidente da Petrobras assume o cargo com amplo apoio do Palácio do Planalto e com a missão de melhorar a articulação política e alinhar os desejos do governo às estratégias da petroleira.

Os mesmos desafios e desejos que fizeram Jean Paul Prates e seus antecessores se sentarem e vagarem na presidência da Petrobras.

Em seu discurso durante a cerimônia, Chambriard disse que seu papel será executar o planejamento estratégico e zelar pela governança, além de buscar resultados robustos.

No primeiro trimestre, a Petrobras apresentou resultados inferiores às expectativas do mercado. A receita caiu -15%, o Ebitda -17% e o lucro -24% na comparação anual.

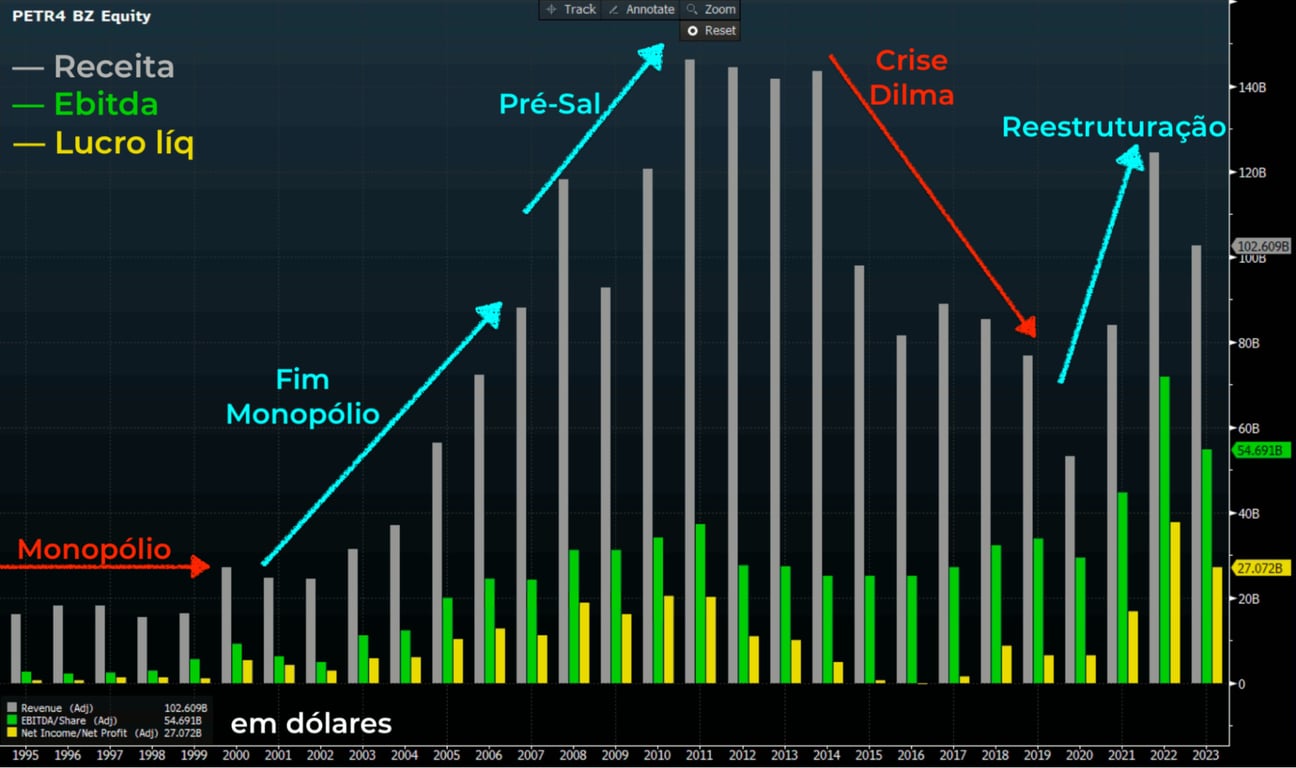

Histórico de resultados da Petrobras

A Petrobras deixou de ser a empresa mais endividada do mundo para ser uma das maiores pagadoras de dividendos, não por acaso.

As decisões de alocação de capital ruins e as péssimas gestões, causaram uma destruição de valor entre 2015 até meados de 2019, que ainda contou com uma forte queda no preço do petróleo.

Diante de um cenário catastrófico, a petroleira precisou se reestruturar.

Em 2016, iniciou-se o plano de reestruturação, onde a companhia investiu na exploração e produção de óleo e gás em águas profundas e ultraprofundas, bem como em desinvestimentos em negócios pouco rentáveis.

O plano foi bem-sucedido e a estatal se tornou uma das maiores pagadoras de dividendos do mundo.

Mas os erros do passado voltaram a assombrar o futuro da Petrobras.

Transição energética liberada pela Petrobras?

A ideia é sedutora. Com lucros bilionários, a Petrobras é a candidata perfeita para ser a protagonista na transição energética, com projetos “estratégicos”, como o refino e fertilizantes, e uma fonte relevante de arrecadação para o estado.

O Plano Estratégico de 2024-2028 da companhia, apresentado em novembro do ano passado, já teve um aumento de 31% nos investimentos em energias renováveis e quase dobrou os investimentos em refino em relação ao plano anterior.

A baixa rentabilidade das operações de Refino e Transição Energética não é o único problema.

Qual será o futuro da Petrobras?

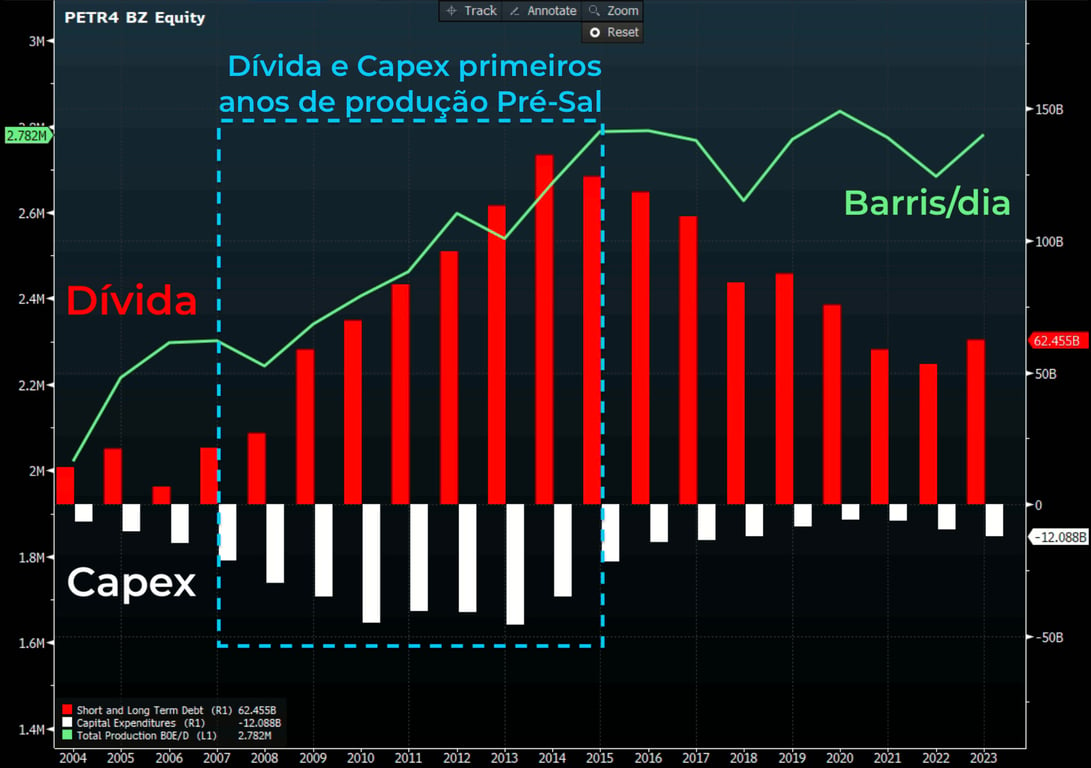

Dada a expectativa de exploração e produção na Margem Equatorial, a Petrobras precisará investimentos relevantes no futuro.

Dessa forma, como o pré-sal colocou a petroleira em um novo patamar de produção, a nova fronteira petrolífera é fundamental para o futuro da companhia.

Sem as decisões equivocadas do passado e com foco na exploração e produção, a Petrobras poderia ter entregado lucros e dividendos extraordinários desde o início do pico da produção do pré-sal, em 2010.

Mas alocações de capital ruins hoje podem custar caro no futuro.

Interesses do acionista minoritário em segundo plano

A alocação de capital é uma arte, o que tem um impacto direto no lucro futuro da companhia, bem como na distribuição de proventos aos acionistas.

Em termos de investimentos de baixa rentabilidade, como os que as últimas gestões da Petrobras têm intensificado, a melhor opção seria distribuí-los aos seus acionistas ou investir mais em áreas que sejam rentáveis, como o seu core business.

E os dividendos da Petrobras?

A continuidade do patamar de dividendos depende da lucratividade da empresa, que pode estar em risco no longo prazo.

Os dividendos ainda devem continuar elevados, com um dividend yield entre 13% e 14% em 2024, mas, para os anos seguintes, as incertezas aumentam.

Além das incertezas em relação às estratégias ruins, ainda convivemos com os ricos de ingerências na política de preços e na distribuição de dividendos.

A Petrobras tinha tudo para ser muito maior do que é, mas as decisões políticas inibem todo o potencial da petroleira.

Vale a pena comprar Petrobras hoje?

A alocação ruim de capital, as interferências no seu plano estratégico de longo prazo, as ingerências na autonomia de política de preços dos combustíveis e na governança podem impactar a capacidade de geração de caixa futura da companhia.

Dessa forma, preferimos nos posicionar em outras ações que estão baratas e possuem um maior potencial de crescimento.

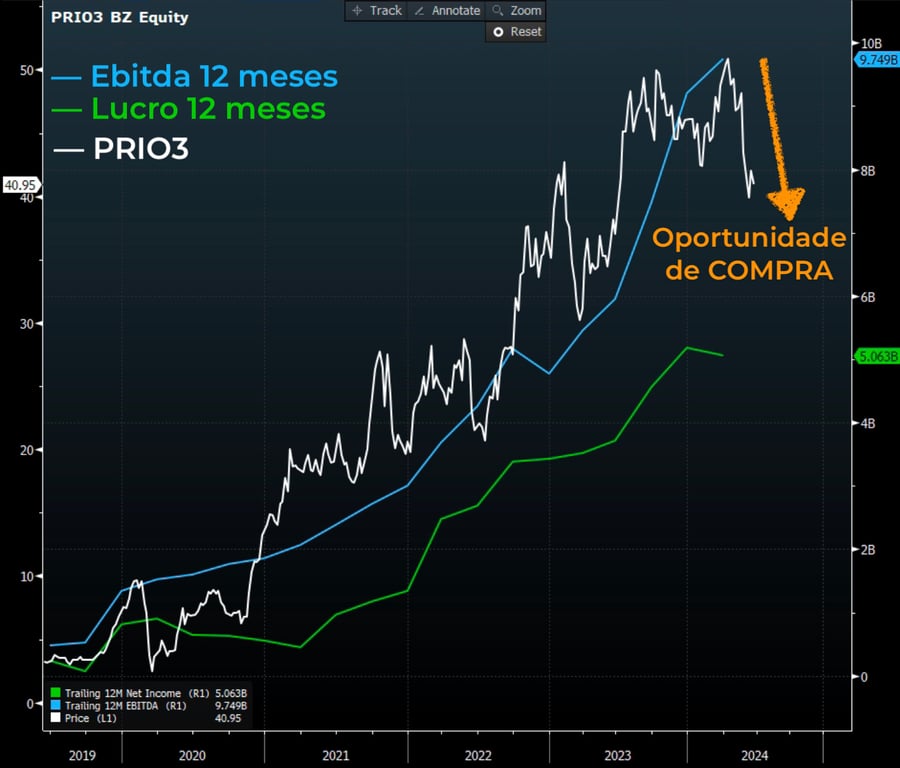

A primeira delas é a PRIO (PRIO3), a favorita da casa. O mercado ficou desanimado com os resultados do 1T24 e com a greve do Ibama, que está impedindo o desenvolvimento do projeto de Wahoo.

No entanto, isso abriu uma excelente oportunidade para aumentarmos a nossa alocação em PRIO3 recentemente.

A PRIO é altamente eficiente e tem uma visibilidade de crescimento por meio do campo de Wahoo. Apesar do atraso, a empresa caminha para um ciclo de forte geração de caixa nos próximos trimestres.

Com um caixa robusto e Wahoo adicionando cerca de 40% para a produção nos próximos anos, a petroleira continua avaliando novas aquisições para manter o seu ritmo de crescimento.

Negociando a apenas 4x lucro e 3x Ebitda 2025 (7x lucro e 5x Ebitda histórico), PRIO (PRIO3) é uma das nossas ações preferidas na Bolsa brasileira.

As melhores ações da Bolsa

O papel da PRIO está entre os favoritos da casa no setor de O&G. Para aqueles que não têm pressa, a Bolsa está repleta de boas oportunidades.

Para facilitar seu investimento, a série Nord Smart Money conta com três séries premium: Nord 10X, Nord Small Caps e Nord Deep Value.Liberando seu acesso, você terá uma carteira com as melhores ações de empresas que apresentam lucros exponenciais.

Seja inteligente com o seu dinheiro. Faça parte do Nord Smart Money hoje com 80% de desconto.

A assinatura anual do Nord Deep Value é R$ 2.166. O investidor que assinar hoje GANHA DUAS assinaturas premium: o Nord Small Caps (R$ 1.710) e o Nord 10X (R$ 1.368).

Você poderá acessar três séries premium por 1x de R$ 1.068,00 ou em 12x de R$ 89,00.