Onde investir com Selic mantida em 13,75%?

Bolsas mundiais operam em queda com visão negativa para a economia dos EUA

Nord Insider

Nesta sexta-feira, 23, os índices futuros de Nova York seguem pressionados, operando em queda, diante das preocupações sobre as altas de juros do Federal Reserve (Fed) e suas consequências para a economia americana.

Na agenda econômica, destaque para a divulgação do Índice de Preços ao Consumidor – Semanal. Nos Estados Unidos, serão informados os Índices dos Gerentes de Compras, PMIs, industrial, de serviços e composto – que combina serviços e indústria – de setembro.

Principais assuntos de hoje

- Onde investir com Selic mantida em 13,75%?

- Discordamos de downgrade do Itaú.

Investimentos em FIIs e pós-fixados seguem uma boa aposta com a Selic a 13,75%

A manutenção da taxa básica de juros, a Selic, em 13,75%, já esperada pelo mercado, encerrou o ciclo de alta de juros depois de 12 aumentos seguidos.

Mesmo assim, a analista e sócia-fundadora da Nord Research, Marilia Fontes, explica que é preciso manter o cuidado com os prefixados.

“No comunicado da decisão, o Banco Central brasileiro disse que a Selic pode voltar a subir caso a inflação não caia como o esperado. Ou seja, não é óbvio para a autarquia que o próximo ciclo é de queda nos juros. Por isso, é prudente que a cautela com os títulos prefixados seja mantida porque esses investimentos podem sofrer caso o BC suba mais a Selic ou mantenha-se estável por mais tempo”, pondera Fontes.

Assim, alocações em investimentos pós-fixados atrelados ao CDI se encontram em situação favorável.

Fundos Imobiliários

Quem estiver disposto a diversificar mais a carteira poderá apostar também nos Fundos Imobiliários.

Para Marx Gonçalves, analista de FIIs da Nord Research, embora a Selic esteja remunerando 13,75%, os fundos de tijolo estão pagando, em média, 8,5% ao ano de rendimentos isentos, sendo que muitos desses fundos ainda estão descontados.

Em sua visão, o investidor tem a possibilidade de receber bons rendimentos livres de Imposto de Renda e com perspectiva de valorização do capital investido por conta dos descontos que muitos desses fundos estão negociando.

Considerando as variáveis Selic e inflação, há também oportunidades nos fundos de papel — atrelados à taxa do CDI (certificado de depósito interbancário).

Esses fundos se beneficiam com o aumento dos juros e devem continuar apresentando uma boa remuneração.

Setor preferido do Nord FIIs

A estratégia atual da carteira Nord FIIs é aumentar a posição em fundos de tijolo.

Segundo o analista, a carteira estava bastante posicionada em fundos de papel, ao longo dos últimos semestres, para capturar o aumento da inflação e Selic, mas que, agora, as atenções estão voltadas para os “tijolos”, novamente na tentativa de antecipar as perspectivas de queda na Selic e juros futuros.

“Estamos nos posicionando para capturar os descontos em fundos de tijolo no momento, imaginando que, quando o Copom iniciar o ciclo de queda das taxas de juros no ano que vem, essas posições se beneficiarão com a retomada do fluxo de investidores da renda fixa para os FIIs”, comenta o analista.

Caso a inflação volte a subir e o Banco Central brasileiro tenha que elevar ainda mais os juros, os FIIs de papel, que possuem uma indexação ao CDI, voltam a ficar mais atrativos, como é o caso do Fundo Imobiliário Valora CRI CDI (VGIR11), inclusive uma recomendação aberta da carteira Nord FIIs.

Também acompanhamos os fundos de papel Kinea Rendimentos Imobiliários (KNCR11) e Santander Papéis Imobiliários CDI (SADI11), uma vez que ambos, da mesma forma, seguiram essa dinâmica.

Discordamos de downgrade do Itaú; BTG Pactual (BPAC11) é compra

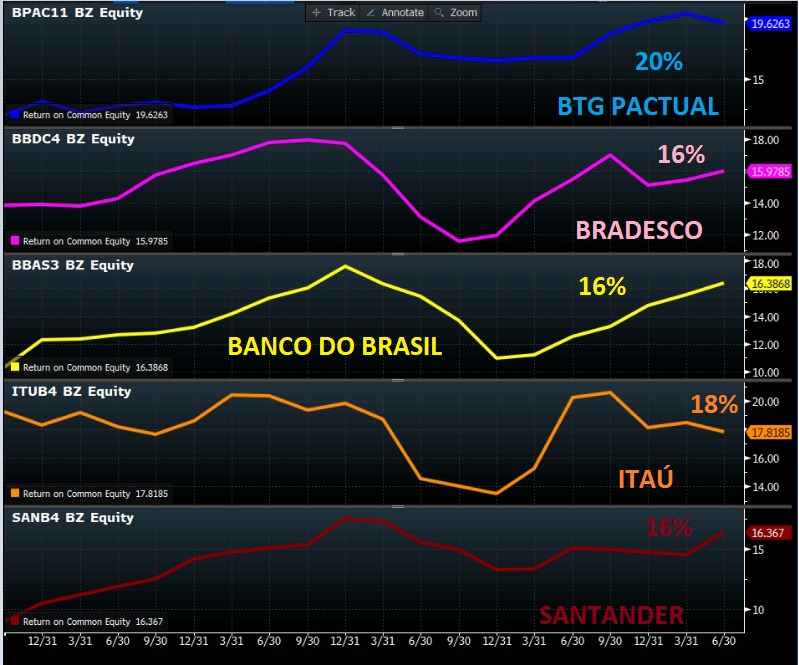

O Itaú BBA rebaixou, na quarta-feira, 21, a recomendação das ações do BTG Pactual (BPAC11) para “market perform”, o que equivale à neutra.

Segundo o BBA, o ROE (retorno sobre o patrimônio líquido) de aproximadamente 20% do BTG não é mais uma vantagem comparativa em relação às grandes instituições financeiras.

"O crescimento do BTG também tem sido mais dependente de capital, e a expansão de 12% para 2023 é semelhante à dos grandes bancos, com desafios equivalentes se o crédito corporativo se deteriorar."

No entanto, discordamos dessa visão, dado que os investimentos do BTG que estão em crescimento não são os mesmos que os de bancos tradicionais.

“Não à toa, a rentabilidade do BTG é maior se comparada com a de outros bancos”, comenta a analista da Nord Research, Danielle Lopes.

“Desafios equivalentes em crédito”

Outra opinião bem divergente refere-se à vertical de crédito.

O BBA entende que “os resultados do BTG também passaram a se apoiar mais em capital (crédito, ganhos de juros, Sales & Trading), aproximando a discussão de múltiplos dos grandes bancos”.

Mas será que faz sentido essa análise?

A resposta curta é não, uma vez que o BTG é diferente dos outros bancos.

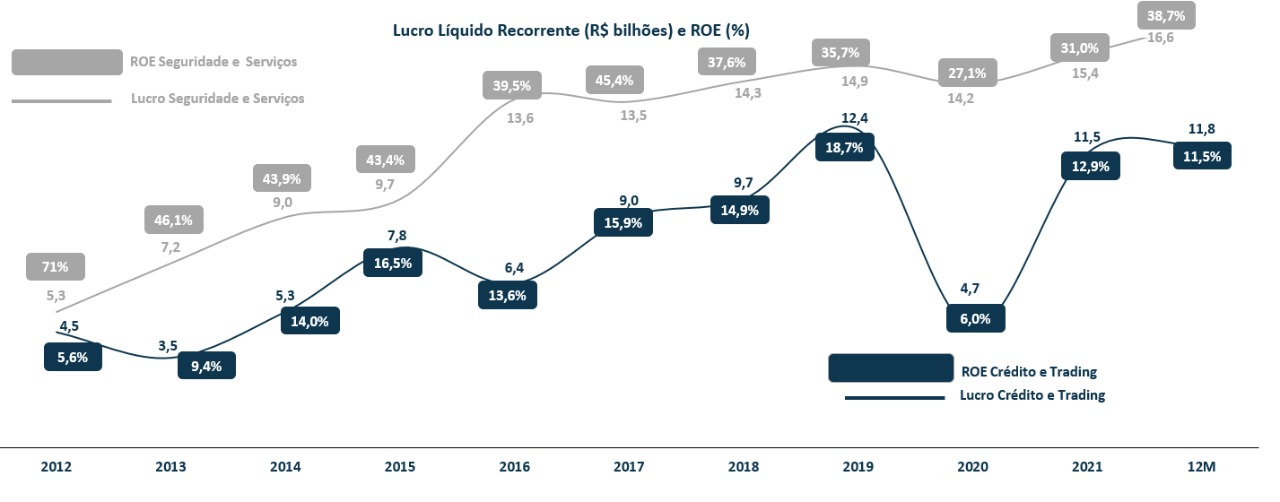

“Enquanto os bancos tradicionais focam na carteira de crédito, linha menos rentável e mais sujeita às oscilações da economia, o BTG Pactual se destaca na gestão de fundos e fortunas (Asset Management e de Wealth Management), duas linhas de negócios mais fortes e resilientes da companhia que seguem em franco crescimento”, pontua Lopes.

Nossa analista acrescenta que, no caso dos bancos tradicionais, "crescer mais em crédito do que em seguridade e serviços (linha mais rentável) não é interessante pela baixa rentabilidade”.

No gráfico acima, claramente vemos que o ROE de Seguridade e Serviços é superior ao de Crédito e Trading — em que as contratações são cíclicas.

Quando a economia está aquecida e com juros menores (o que incentiva o consumo), o segmento de crédito vai bem, mas, por outro lado, quando os bancos concedem empréstimos e financiamentos em uma economia com juros mais altos, os ganhos se tornam menores, além dos altos riscos de inadimplência.

Mas, então, por que os bancos tradicionais não focam na linha mais rentável?

Lopes esclarece que eles até tentam, porém "é um mercado que está cada vez mais pulverizado. A fintech consegue oferecer o mesmo serviço com taxas menores e até a custo zero”.

Por isso, muitos usuários possuem conta nos bancões, mas utilizam os serviços dos bancos digitais.

O segredo por trás do crescimento do BTG

Conforme dito anteriormente, o BTG Pactual está apresentando crescimento, independentemente do cenário macro, por conta da atuação dos clientes institucionais (fundos de pensão, seguradoras, entre outros).

Para ter uma boa ideia, a área de gestão de fundos cresceu +50% em sua receita com o aumento de captação (“net new money”) e com o registro de taxas de performance no segundo trimestre (2T22).

“A principal diferença é que o BTG consegue captar dinheiro novo para dentro do negócio e rentabilizar, diferentemente dos antigos bancos”, conclui.

Negociando a 10x lucros, mantemos nossa recomendação de Compra para BPAC11.

Assista ao nosso principal vídeo

O conteúdo principal desta semana é o Episódio 19 do Skin In The Game.

Renato Breia e Luiz Felippo recebem André Laport, CEO e Head de Ações da Vinland Capital, para conversar sobre “como investir e proteger seu patrimônio em momentos de crise?”.

Não dá para perder esse papo, não é mesmo? Assista aqui.

Meme do dia