O novo arcabouço fiscal é bom para a bolsa?

Os participantes do mercado criticaram, mas a bolsa subiu. Afinal, o arcabouço foi bom ou foi ruim?

O que é o novo arcabouço fiscal?

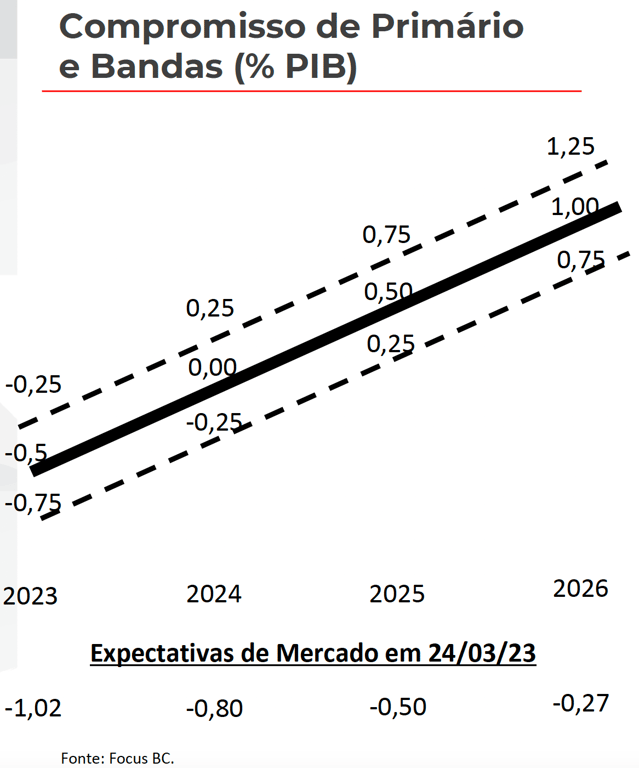

Ontem, o governo finalmente revelou seu plano de voo em relação ao fiscal brasileiro. Estabeleceu-se um compromisso de sair de um déficit primário de -0,5% do PIB neste ano para um superávit de 1% do PIB em 2026.

As expectativas do mercado atualmente são de um déficit primário de -1% em 2023, evoluindo para -0,8% em 2024, -0,5% em 2025 e -0,27% em 2026. As metas propostas pelo governo são de entregar um déficit de -0,5% neste ano, um equilíbrio das contas em 2024 e um superávit de 0,5% e 1% em 2025 e 2026, respectivamente.

No novo arcabouço fiscal, o crescimento das despesas fica limitado a 70% da variação da receita primária real nos últimos 12 meses, terminados em junho de cada ano.

Existe um mecanismo anticíclico que limita o crescimento real das despesas a 2,5% a.a. (mesmo quando os 70% da receita forem superiores a isso) e existe um piso de crescimento real de 0,6% a.a. (mesmo quando o crescimento real da receita for negativo).

Adicionalmente, a proposta estabelece um piso anual para os investimentos públicos, que será corrigido pela inflação a partir dos R$ 75 bilhões previstos para 2023.

Com a revogação do atual teto de gastos, as despesas de educação e saúde vão retornar suas vinculações constitucionais (18% e 15% da receita, respectivamente) e vão voltar a crescer 100% do que a arrecadação crescer, logo, as demais despesas do governo precisarão crescer menos do que 70% para compensar, não haverá nenhuma exceção de gastos nova.

Existirá também um mecanismo de incentivo/punição ao cumprimento/descumprimento das metas de resultado primário.

Caso o resultado seja maior do que o da banda superior da meta, o excedente poderá ser utilizado para realizar investimentos ou pagar precatórios no período seguinte.

Caso o resultado seja menor do que o da banda inferior, o crescimento das despesas fica limitado a 50% do crescimento real da receita no exercício seguinte (e até que o resultado volte para dentro das bandas estabelecidas).

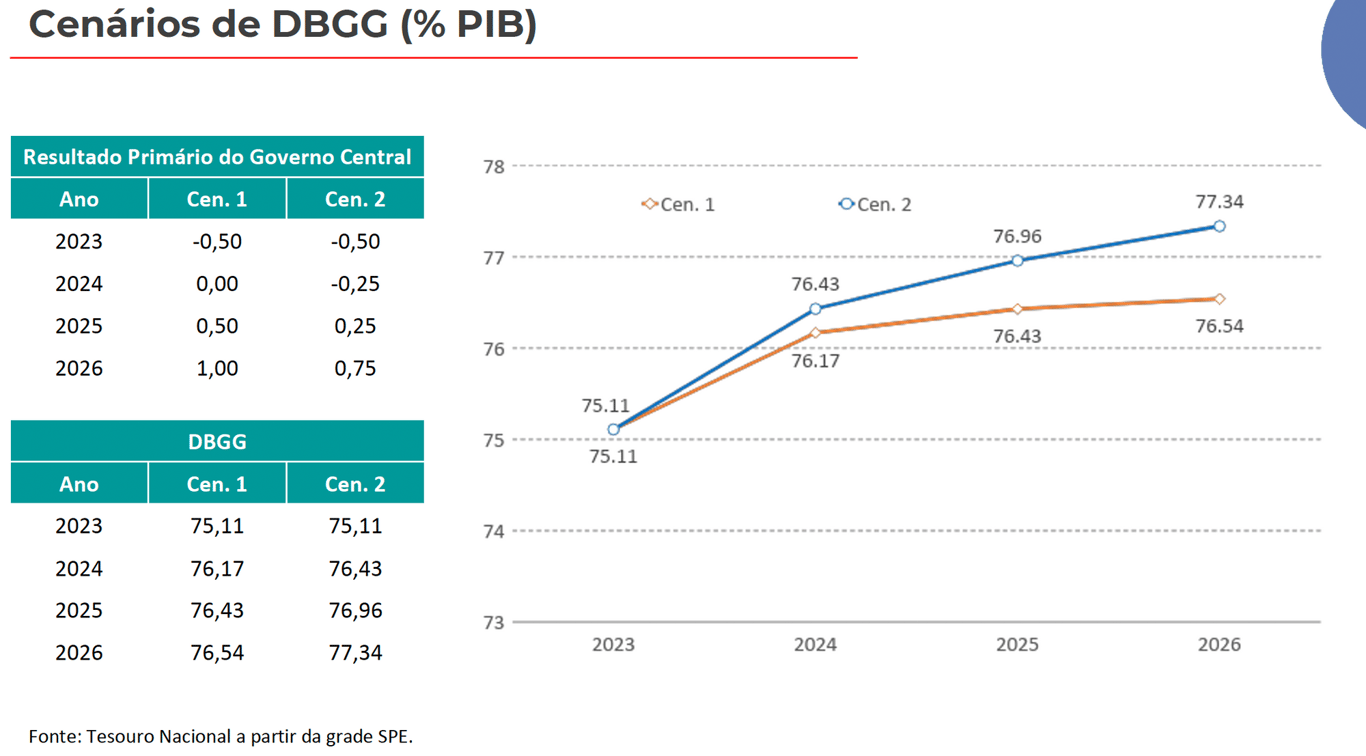

Para a Fazenda, mesmo no pior cenário, o arcabouço é capaz de estabilizar a dívida pública abaixo de 80% do PIB, alcançando 77% em 2026. No melhor cenário apresentado, a dívida pública encerra 2026 no patamar de 73,6%, em trajetória de queda. Dessa forma, o governo pretende retomar o grau de investimento do país em 2026.

As críticas do mercado

Após a divulgação do novo arcabouço fiscal, economistas e gestores de recursos começaram a se pronunciar sobre o tema e as reações, em geral, foram negativas.

A principal crítica foi a de que as premissas e estimativas do governo não são claras e são otimistas demais. Para chegar às estimativas de endividamento público, o governo parece ter utilizado um crescimento da economia muito maior do que estimado pelo mercado, assim como uma trajetória de juros muito mais benigna.

O governo havia divulgado a sua primeira revisão trimestral das contas de 2023 no dia 22/03, mostrando um déficit de -1% do PIB.

Ontem, apenas 8 dias depois, o déficit primário já diminuiu para -0,5% do PIB sem nenhuma justificativa para a revisão. Adicionalmente, esses cortes precisariam ser recorrentes, pois em 2024 a projeção é de 0%.

Outra crítica é a de que não existe nenhum objetivo de corte de gastos, pelo contrário, existe um piso de crescimento das despesas, assim como um piso para os investimentos (ambos sempre acima da inflação), ou seja, o ajuste fiscal terá que vir via aumento da arrecadação, e muitos participantes do mercado acreditam que haverá crescimento da carga tributária nos próximos anos.

Além disso, a vinculação do crescimento das despesas ao crescimento das receitas também foi criticada, pois pode ocorrer um crescimento de receita restrito a um ano, que não é recorrente, e como aumenta o gasto junto, não é possível reduzir depois.

Mais crescimento necessariamente levará a mais gasto.

As reações do mercado

Apesar de todas as críticas que foram feitas, a bolsa subiu 1,9%, o dólar caiu -0,8% e os juros longos caíram -1,7%, evidenciando que o mercado reagiu positivamente ao anúncio.

O exercício de digestão do novo arcabouço fiscal não é instantâneo, até porque o governo parece ainda nem ter o texto que vai enviar para o Congresso. Na próxima semana, deverá ser anunciado um novo pacote de medidas para justificar a alteração da projeção de resultado primário de -1% para -0,5% do PIB.

Mesmo com todos os problemas supracitados, ao menos há um norte agora. Conhecemos os objetivos fiscais deste governo e sabemos que existe algum tipo de preocupação com a limitação do crescimento da despesa, o resultado primário e a trajetória da dívida.

Também é positivo que a base para o cálculo do crescimento da despesa é a receita passada, e não a projetada. Isso evita que parlamentares tentem inflar as receitas durante as discussões de propostas, para, consequentemente, elevar os gastos.

Não dá para dizer que foi uma surpresa o arcabouço não prever a redução das despesas, isso veio em linha com o que o governo já vinha sinalizando desde as eleições e, apesar de que a dívida bruta do governo ainda é crescente, pelo menos ela não apresenta uma trajetória explosiva.

Sim, as estimativas podem estar muito otimistas, mas caso o governo não atinja o limite inferior das bandas de resultado primário que ele mesmo se propõe, será obrigado a desacelerar o crescimento das despesas, o que também é algo positivo.

No fim das contas, o que explica a reação do mercado após a divulgação é uma simples frase: poderia ter sido pior.

Uma eventual redução nas taxas de juros, mesmo que pequena ou que demore alguns meses, pode ser o suficiente para causar um forte impacto positivo na bolsa.

Um abraço.