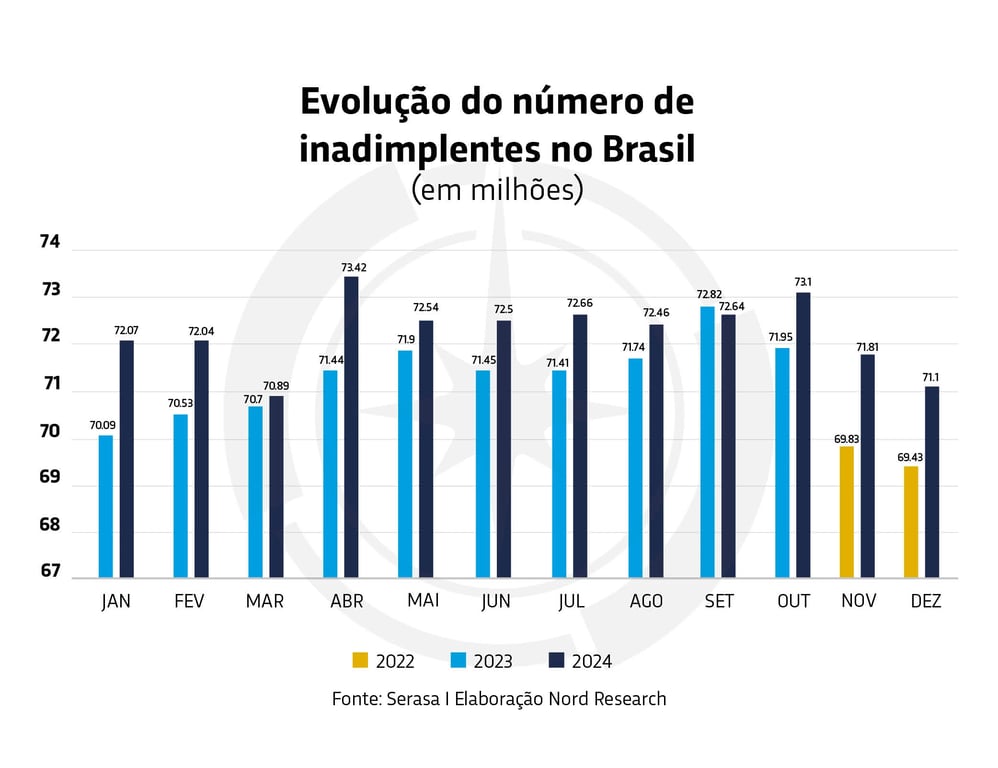

Brasil tem 73 milhões de endividados e inadimplência cresce

País registra segundo maior nível de inadimplência em 2024, com pessoas entre 41 e 60 anos liderando

O número de pessoas endividadas no Brasil alcançou 73,10 milhões, consolidando-se como a segunda maior marca de 2024, ficando atrás apenas do número registrado em abril do mesmo ano. A inadimplência continua a ser um desafio significativo para a economia brasileira, afetando famílias e comprometendo a renda de milhões.

Os dados mostram que a faixa etária entre 41 e 60 anos lidera a inadimplência no país, representando 35,1% do total. Em seguida, estão os brasileiros de 26 a 40 anos (34,0%), os acima de 60 anos (19,2%) e os jovens de 18 a 25 anos (11,8%).

Com alta na Selic, o crédito fica mais caro e restrito

Com a taxa básica de juros (Selic) atualmente em 12,25% ao ano, contrair dívidas no Brasil torna-se uma decisão que exige cautela. Taxas de juros elevadas encarecem o crédito, aumentando o valor total a ser pago em financiamentos e empréstimos. Além disso, o acesso ao crédito pode se tornar mais restrito, com instituições financeiras adotando critérios mais rigorosos devido ao aumento da inadimplência.

Em 2025, se possível, os brasileiros devem adiar a contratação de novas dívidas até que haja uma redução nas taxas de juros e maior estabilidade econômica. Enquanto isso, é aconselhável focar na organização financeira, priorizando a quitação de dívidas existentes e evitando gastos desnecessários.

Quantos dias de atraso é considerado inadimplente?

O cidadão brasileiro é considerado inadimplente pelo Serasa quando deixa de cumprir suas obrigações financeiras, como o pagamento de contas, boletos ou parcelas de financiamentos, dentro do prazo estipulado. Este prazo pode variar de acordo com o tipo de dívida, contrato e política de cada empresa. Após o atraso, a dívida pode ser registrada nos serviços de proteção ao crédito, como o Serasa.

Quais são os principais Serviços de Proteção ao Crédito no Brasil?

No Brasil, há diversos serviços de proteção ao crédito que desempenham o papel de registrar informações sobre a situação financeira de consumidores e empresas. Eles são amplamente utilizados por bancos, empresas e comerciantes para avaliar o risco de conceder crédito. Confira os principais serviços disponíveis:

Serasa Experian

Um dos maiores e mais conhecidos serviços de proteção ao crédito no Brasil. O Serasa Experian registra dados de inadimplência de consumidores e empresas, disponibilizando ferramentas como o Serasa Limpa Nome, que facilita a renegociação de dívidas, e o Score de Crédito, usado para medir a capacidade de pagamento do consumidor.

SPC Brasil (Serviço de Proteção ao Crédito)

Gerido pela Confederação Nacional de Dirigentes Lojistas (CNDL), o SPC Brasil foca no registro de dívidas de varejo e serviços. É amplamente utilizado por lojistas para consultar a situação financeira dos clientes antes de conceder crédito.

Boa Vista SCPC (Serviço Central de Proteção ao Crédito)

Esse serviço também registra informações sobre dívidas de consumidores e empresas, ajudando credores a tomar decisões mais seguras. A Boa Vista oferece o Consumidor Positivo, um programa que incentiva bons pagadores e permite consultas sobre o status do CPF.

Quod

Empresa relativamente nova, criada pelas maiores instituições financeiras do Brasil para atuar no mercado de proteção ao crédito. A Quod opera o sistema de Cadastro Positivo, que armazena informações sobre pagamentos realizados, permitindo uma análise mais detalhada do comportamento financeiro dos consumidores.

CCF (Cadastro de Emitentes de Cheques sem Fundos)

Gerido pelo Banco Central, o CCF não é um serviço de proteção ao crédito tradicional, mas funciona como um registro específico para cheques sem fundos emitidos por pessoas físicas e jurídicas.

Cadastro Positivo

Embora não seja um serviço específico, o Cadastro Positivo é uma iniciativa integrada a diversos serviços de proteção ao crédito, como Serasa, SPC e Boa Vista. Ele registra pagamentos em dia, contribuindo para melhorar o histórico de crédito do consumidor.

SCR (Sistema de Informações de Crédito do Banco Central)

O SCR é um sistema administrado pelo Banco Central, que coleta informações sobre operações de crédito e garantias contratadas no sistema financeiro nacional. Ele é mais usado por instituições financeiras do que por lojistas ou comerciantes.

Processo que leva à inadimplência no Serasa

- Atraso no pagamento: A inadimplência começa oficialmente a partir do momento em que o consumidor não realiza o pagamento de uma dívida na data de vencimento.

- Comunicação do credor: Após o atraso, a empresa ou instituição financeira responsável pela dívida comunica o inadimplemento aos serviços de proteção ao crédito, como o Serasa.

- Registro no Serasa: O credor pode registrar a dívida no Serasa, geralmente após um período de 30 dias de atraso, embora o prazo possa variar conforme a política do credor.

- Notificação: O consumidor deve ser notificado previamente sobre o registro da dívida e tem o direito de quitá-la antes que o nome seja negativado.

O que significa ter o nome negativado?

Quando o nome de uma pessoa é registrado no Serasa como inadimplente, ela enfrenta limitações como:

- Dificuldade em obter crédito (empréstimos, financiamentos, cartões de crédito).

- Restrições para realizar compras a prazo.

- Impacto na análise de crédito para contratos e locações.

Renegociação no Serasa Limpa Nome

O Serasa Limpa Nome, plataforma voltada à renegociação de dívidas, registrou um valor médio de R$ 734,83 por acordo fechado em outubro de 2024. Durante o mês, foram concedidos mais de R$ 10,51 bilhões em descontos, demonstrando a importância da renegociação como ferramenta para reduzir a inadimplência.

Além disso, a plataforma ainda conta com 550 milhões de ofertas disponíveis, que somam mais de R$ 802 bilhões em condições vantajosas para quem deseja quitar suas pendências financeiras.

Como sair da inadimplência e recuperar o crédito

Sair da inadimplência exige planejamento e disciplina. Confira algumas dicas para retomar o controle das suas finanças:

- Organize suas dívidas: Liste todas as pendências, incluindo valores, prazos e taxas de juros.

- Priorize os pagamentos: Comece pelas dívidas com juros mais altos, como cartões de crédito e cheque especial.

- Renegocie os débitos: Utilize plataformas como o Serasa Limpa Nome para buscar descontos e condições mais acessíveis.

- Crie um orçamento: Planeje seus gastos mensais, reservando uma parte da renda para poupar e evitar novos atrasos.

- Evite gastos supérfluos: Reflita sobre as despesas que podem ser reduzidas ou eliminadas.

Manter-se fora da inadimplência requer atenção contínua e controle sobre as finanças. Além de renegociar dívidas, é essencial adotar hábitos financeiros saudáveis para garantir uma vida econômica mais estável.