Nord Asset: Carta do Gestor (Novembro/2024)

Enquanto o governo busca novas formas de arrecadação, há maneiras legais de proteger o que é seu

“Não adianta prever a chuva, o melhor a ser feito é construir a arca.” Warren Buffett.

Dizem que a economia é como um balé: exige equilíbrio, timing impecável e a capacidade de fazer parecer fácil aquilo que, na prática, é exaustivo. Mas no espetáculo fiscal brasileiro, o governo frequentemente precisa dançar com sapatos apertados e uma plateia exigente.

O mais recente ato, o pacote de cortes apresentado por Fernando Haddad, promete ajustar as contas públicas com medidas tão calculadas quanto polêmicas. Será que o público vai aplaudir de pé ou pedir o reembolso do ingresso?

O novo pacote econômico: ajustando (ou afundado) as velas do barco fiscal brasileiro

O governo federal, capitaneado pelo ministro da Fazenda, Fernando Haddad, apresentou recentemente um ambicioso pacote de medidas econômicas que busca equilibrar as contas públicas e reafirmar o compromisso com a responsabilidade fiscal.

Com uma meta de economizar entre R$ 30 bilhões e R$ 40 bilhões anuais ao longo dos próximos dois anos, o pacote pretende pavimentar o caminho para o "déficit zero" até 2026.

O pacote de cortes: onde o sapato aperta e o cinto é ajustado

O pacote fiscal propõe limitar o aumento real do salário mínimo a 2,5% acima da inflação, para conter gastos obrigatórios como aposentadorias.

No funcionalismo público, será regulamentado o teto constitucional de R$ 44.008,52, eliminando excessos salariais por meio de adicionais e gratificações.

Na previdência militar, será instituída idade mínima para a reserva e limitadas as transferências de pensões, enquanto o abono salarial terá seu limite de renda reduzido de dois salários mínimos (R$ 2.824) para 1,5 salário mínimo, corrigido pela inflação.

Adicionalmente, o crescimento das emendas parlamentares será limitado a 2,5% acima da inflação, com 50% das verbas destinadas à saúde, e novos benefícios fiscais, como isenções, estarão proibidos durante períodos de déficit primário.

Essas medidas, combinadas, buscam economizar até R$ 40 bilhões por ano, totalizando R$ 70 bilhões até 2026, para atingir a meta de déficit zero.

A elevação da isenção do IR: um brinde que azeda a conta?

A ampliação da faixa de isenção do Imposto de Renda para R$ 5 mil, prevista para 2026, beneficiará cerca de 36 milhões de brasileiros, mas gerará um impacto fiscal estimado em R$ 35 bilhões anuais.

Para compensar essa perda, o governo planeja tributar rendimentos acima de R$ 50 mil por mês, incluindo dividendos, atualmente isentos. No entanto, a combinação de uma redução na arrecadação com medidas de corte de gastos levantou dúvidas sobre a viabilidade fiscal da proposta.

O mercado, por sua vez, reagiu de forma imediata e nada amistosa. No mesmo dia, o dólar subiu para R$ 5,91, marcando um recorde nominal, enquanto o Ibovespa caiu -1,73% e os títulos do Tesouro IPCA+ 2029 atingiram a taxa de IPCA+7,05%. No dia seguinte, vimos o dólar alcançar altos R$ 6 e o IPCA+ 7,35%, com vencimento em 2029.

A aparente contradição entre corte de despesas e redução de arrecadação sugere um caminho fiscal que ainda precisa de clareza para ganhar credibilidade.

Caminho incerto: entre aplausos e pedras

O pacote apresentado é um passo importante, mas não isento de desafios. Por um lado, medidas como o combate aos supersalários e a modernização da previdência militar demonstram comprometimento com a sustentabilidade econômica. Por outro, a elevação da isenção do IR, somada às incertezas sobre a aprovação de medidas mais duras no Congresso, coloca em dúvida a capacidade de o governo cumprir a meta de déficit zero.

Se a economia é, como dizem, a arte de distribuir escassez, o governo Haddad parece ter optado por um espetáculo com humor refinado. A plateia, composta por mercados, analistas e cidadãos, observa atenta. Resta saber se as piadas — e as medidas — cairão bem ou terminarão em silêncio constrangedor.

Tarifas de Trump e alta do PCE: a nova dança da economia americana

Enquanto isso, na terra do Tio Sam, o presidente eleito Donald Trump anunciou planos para impor tarifas de 25% sobre todos os produtos importados do México e do Canadá, além de uma tarifa adicional de 10% sobre produtos chineses, somando-se à média de 15% vigente desde 2018.

A medida, justificada como retaliação contra imigração ilegal e crimes transnacionais, gerou repercussões significativas no mercado financeiro e na economia global.

Enquanto montadoras americanas como General Motors e Ford sofreram quedas devido à dependência de peças fabricadas no México, empresas como Tesla e varejistas domésticos, como Walmart e Costco, registraram alta.

O peso mexicano e o dólar canadense caíram frente ao dólar americano, que se valorizou. Em nossa visão, tarifas desse porte podem elevar a inflação no núcleo do PCE acima de 3% em 2025.

Adicionalmente, o núcleo do índice de preços de gastos com consumo pessoal (PCE) dos Estados Unidos, indicador preferido do Federal Reserve para medir a inflação, registrou alta de 0,27% em outubro, acumulando 2,8% nos últimos 12 meses, o que abre espaço para um corte de 25 pontos-base na próxima reunião do FED. Até o momento, o mercado segue dividido entre corte de 25 bps e manutenção.

Por que investir em fundos de previdência pode ser sua melhor decisão financeira de 2025 (e para sempre)?

Se o recente pacote fiscal do governo reforçou algo, é que cada real economizado ou bem investido importa — e fundos de previdência são uma oportunidade única nesse cenário. Eles oferecem vantagens que podem transformar sua estratégia de longo prazo, reduzindo impostos e maximizando rendimentos.

Uma das principais vantagens é a possibilidade de tributar seus rendimentos a apenas 10% no longo prazo, dependendo do regime tributário escolhido. Esse percentual faz toda a diferença quando olhamos para décadas de investimentos acumulados. Além disso, fundos de previdência não sofrem com o come-cotas — aquela antecipação semestral de Imposto de Renda que corrói a rentabilidade da maioria dos fundos.

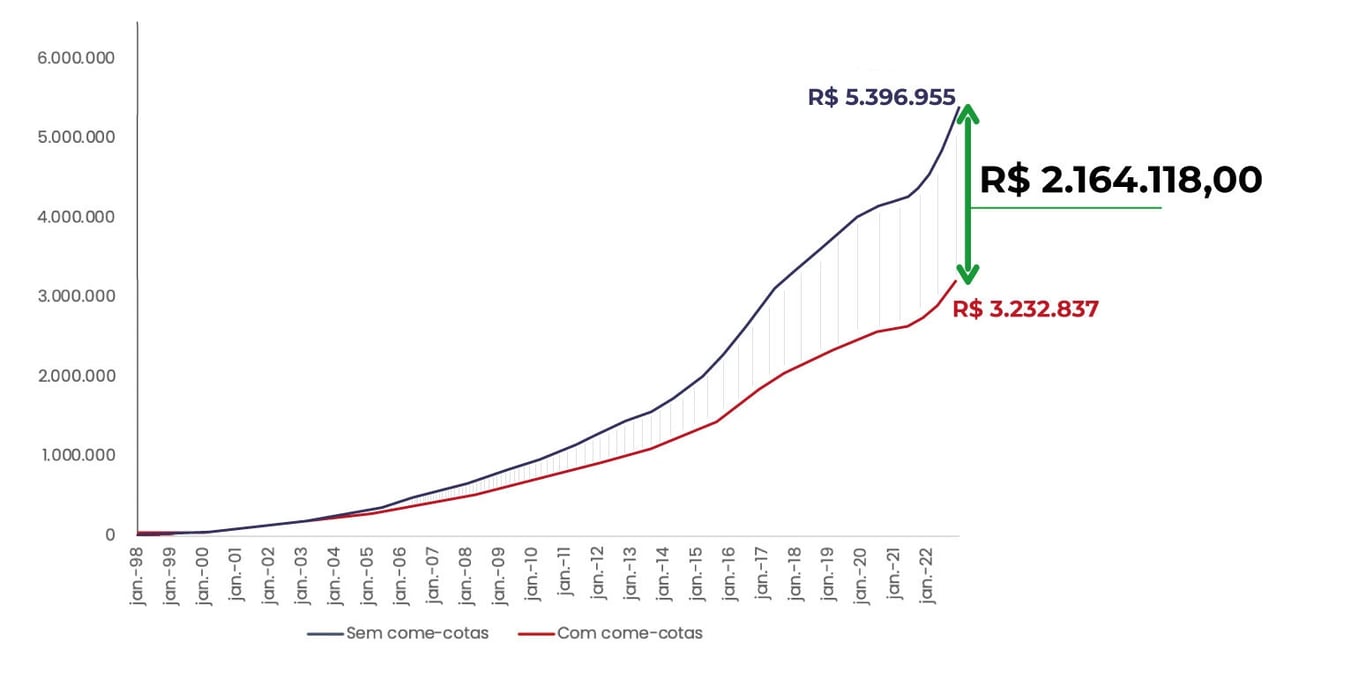

Para visualizar o impacto, uma simulação de 25 anos com aportes mensais de R$ 1.000 e rendimento de 150% do CDI ilustra bem a diferença.

Em fundos com come-cotas, o montante acumulado seria de R$ 3.232.837. Já sem come-cotas, como nos fundos de previdência, o valor final alcançaria impressionantes R$ 5.396.955 — uma diferença de mais de R$ 2 milhões. É como se os juros compostos, em vez de trabalhar para você, fossem parcialmente desviados para o governo.

Fundos de previdência: benefícios que vão além dos números

Além da economia fiscal, fundos de previdência têm vantagens práticas que não podem ser ignoradas. Por exemplo, eles não entram em inventário, garantindo que seus herdeiros tenham acesso rápido aos recursos em caso de falecimento. É um verdadeiro seguro contra burocracias, entregando proteção financeira quando sua família mais precisar.

Outra vantagem é a portabilidade: você pode transferir seus investimentos entre instituições sem precisar sacar ou pagar impostos, ajustando sua carteira conforme as oportunidades mudam. É como ter um passaporte para o mercado financeiro, sem as barreiras tributárias que outros investimentos enfrentam.

Com tantas vantagens, o convite é claro: aproveite os benefícios fiscais enquanto ainda é possível. Aportes programados até 13 de dezembro de 2024 garantirão que você colha esses frutos já em 2025. Não se trata apenas de investir — é sobre planejar seu futuro de forma inteligente, economizando hoje para multiplicar amanhã.

Para saber mais sobre como aproveitar o benefício ainda este ano e colher os frutos já em 2025, fale com o nosso time da Nord Asset (AQUI).