Nord Asset: Carta do Gestor (Janeiro/2025)

O Trump 2.0 já começou e promete movimentar mercados—entenda os impactos e como se posicionar

Entramos em 2025 com a perspectiva de enfrentar zonas de turbulências ou "Trumpulências", como resumiu bem Marcos Troyjo, ex-presidente do banco do BRICS.

Diferentemente do que vimos entre 2017 e 2021, o 47º presidente dos EUA inicia seu segundo mandato com um conhecimento muito maior da máquina pública norte-americana.

Além disso, Trump montou um time mais experiente, leal e alinhado com sua agenda de governo e ainda dispõe de um ambiente mais favorável na Câmara e no Senado.

O Trump 2.0 promete ter efeitos significativos no mercado mundial e será determinante para os nossos investimentos.

M.A.G.A. (Make America Great Again)

Da mesma forma que as diferenças em relação ao seu primeiro mandato são importantes, as semelhanças também são.

Assim como o slogan, a agenda política pouco mudou. O Trump 2.0 continua focado no corte de gastos, redução dos impostos, imposição de tarifas e na desregulamentação e maior eficiência do estado.

A redução dos impostos visa atrair mais investimentos e trazer de volta as indústrias para os EUA. Com o bilionário Elon Musk, Trump quer desregular, desburocratizar e aumentar a eficiência do estado, impulsionando ainda mais a produtividade e competitividade americana.

O plano é aumentar a competitividade dos EUA e fortalecer ainda mais a maior economia do mundo.

A imposição de tarifas é ameaçadora, mas diante dos impactos inflacionários, entendemos que Trump tende a ser mais moderado, utilizando essa agenda como uma ferramenta de negociação.

America First

Como esperávamos, Trump inaugurou o seu segundo governo no dia 20 de janeiro, com um tom mais moderado, mas não deixou de movimentar os mercados.

O mês de janeiro também foi marcado pela decisão de política monetária do Federal Reserve, que manteve a taxa básica de juros na faixa de 4,25% a 4,50%. Essa decisão vem acompanhada de uma atividade econômica ainda resiliente, cenário reconhecido pela autoridade monetária, que afirmou que seguirá acompanhando os dados correntes para justificar as suas próximas decisões.

Apesar dos dados de inflação terem trazido um certo alívio na margem, vale ressaltar que, no acumulado em 12 meses, o núcleo do CPI e do PCE está em 3,2% e 2,8%, respectivamente. Ou seja, ainda em patamares acima da meta de 2,0%, justificando a maior cautela adotada pelo Fed em sua última decisão.

Em janeiro, os juros futuros americanos fecharam em leve queda, com maior destaque para os juros de 5 anos, refletindo, possivelmente, a redução dos riscos com o tom mais moderado do novo governo. As bolsas americanas apresentaram bons desempenhos no mês, especialmente o Dow Jones, acumulando +4,7%.

Além dos possíveis impactos da agenda de Trump, um dos pontos que vamos acompanhar de perto é como será a abordagem para as contas públicas, dado o maior déficit fiscal do país quando comparamos com a sua média histórica.

Céu de brigadeiro em janeiro

Após o forte pessimismo que convivemos nos últimos meses de 2024, o céu foi de brigadeiro e com pouca turbulência em janeiro para os investidores locais.

Na primeira decisão de Galípolo como presidente do Banco Central, a autoridade monetária elevou a Selic em 1 ponto percentual, conforme já havia sinalizado na reunião de dezembro.

E, para a próxima decisão, o BC indicou uma nova alta de 1 ponto percentual, mas não se comprometeu com as decisões seguintes, deixando incertezas no mercado sobre o grau do aperto monetário.

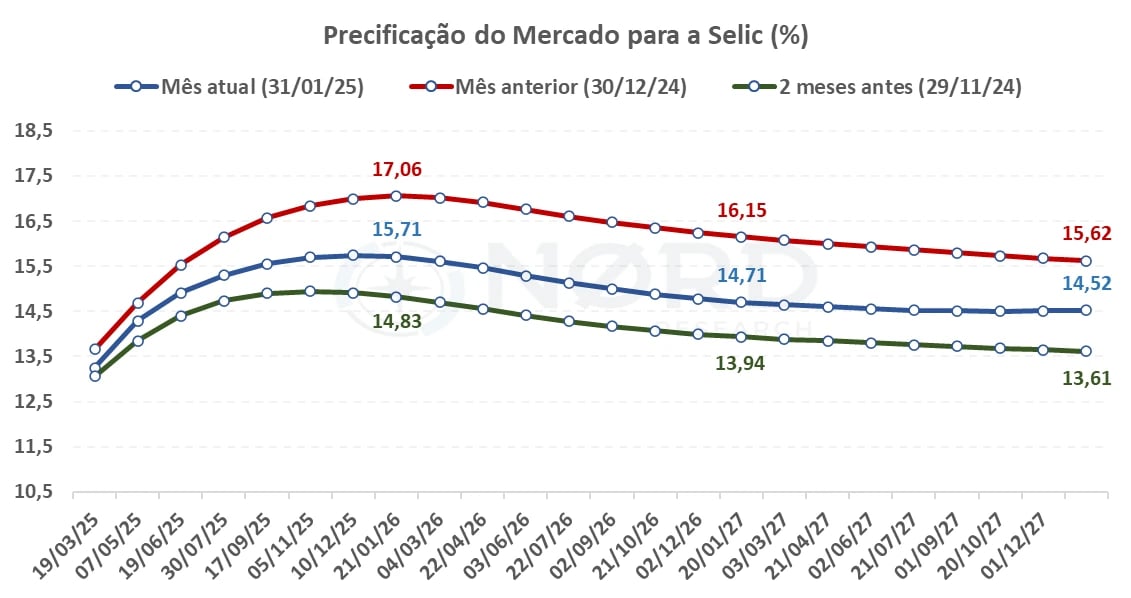

Atualmente, a curva do mercado precifica uma Selic de 15,71% para o final de 2025, 14,71% para 2026 e 14,52% para 2027. Foram mudanças relevantes em relação às projeções do mercado de dezembro, quando precificava 17,06% para 2025, 16,15% para 2026 e 15,62% para 2027.

As mudanças na precificação da curva de juros aconteceram mesmo diante de um cenário de atividade doméstica resiliente, projeções inflacionárias e fiscal deteriorado.

Já a moeda brasileira teve o segundo melhor desempenho no mundo no mês de janeiro, atrás apenas da moeda russa e acompanhando a dinâmica das moedas dos países emergentes.

Diante desses efeitos, e da entrada de fluxo estrangeiro, janeiro foi positivo para a bolsa brasileira. Essa dinâmica pode ser explicada pela menor percepção ao risco no exterior, com a postura mais moderada de Trump e a redução do pessimismo que observamos no final de 2024.

Oportunidade na Trumpulência

Como se nossos problemas domésticos não bastassem, ainda podemos ver os americanos intensificando sua produtividade e competitividade e atraindo mais investimentos ao longo dos próximos anos.

A China impulsionando um novo ciclo de commodities poderia ser um catalisador para o Brasil, mas grandes estímulos econômicos por parte do governo central são pouco prováveis neste momento.

O cenário pode parecer adverso para o Brasil, por outro lado, estamos diante de uma bolsa precificada a múltiplos historicamente descontados, com o Ibovespa negociando a 7,2x lucros (12 meses projetados), abaixo da média histórica de 10x lucros.

A assimetria favorável reforça a nossa visão construtiva para a bolsa, mesmo com as incertezas no cenário doméstico e internacional. Nesse sentido, seguimos posicionados em empresas com balanços sólidos e com boa perspectiva de resultados.

Além das oportunidades na bolsa brasileira, não podemos deixar de ressaltar a importância de um portfólio diversificado.

A diversificação da sua carteira possibilita capturar as oportunidades em ações e renda fixa, no Brasil e no exterior.

Para capturar as oportunidades que observamos à frente através de um patrimônio diversificado, fale com o nosso time da Nord Asset (AQUI).