Não Se Apegue Demais

Turbilhão de emoções

Nas últimas semanas, Brasília e as vozes que ecoam de lá parecem estar colocando maior peso nos preços dos ativos.

As preocupações relativas à intervenção em estatais, como Banco do Brasil e Petrobrás, a busca por subsídios e uma potencial votação da PEC emergencial sem contrapartidas deixaram o mercado inquieto.

A inquietude do mercado vem do simples fato de que Brasília (com o Executivo incluso) não só teria perdido o ímpeto liberal, mas também teria feito uma guinada 180° e estaria a caminho do populismo.

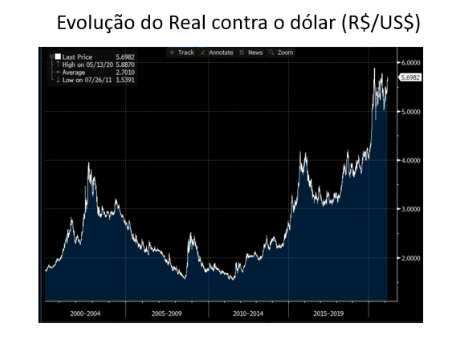

Não à toa, olhando o último mês, a bolsa recuou e o dólar subiu, em direções contrárias e magnitudes parecidas.

[Fonte: Bloomberg]

Para quem é investidor no Brasil, nada disso deveria ser novo. Muda o governo e a situação acaba sendo sempre a mesma.

É por isso que, como forma de blindar seu patrimônio das peripécias de Brasília e aproveitar o boom internacional, é interessante ter um pedaço do seu dinheiro em uma moeda forte – como o dólar.

Geralmente, por diversos motivos, as pessoas vão procurar essa diversificação quando a temática fica forte – exatamente quando os ativos estão mais caros. A questão que remanesce é: será que o nível da moeda americana influencia a performance do portfólio ou é irrelevante a longo prazo?

Diversificação? Sim, mas não a qualquer custo

Não é novidade para ninguém que o real é uma das moedas que mais perderam valor no mundo todo.

[Fonte: Bloomberg]

Olhando o nosso histórico desde 2000, o real de fato depreciou, em média, 6 por cento ao ano. É muito para uma moeda, tanto que só perdemos para quem é notadamente pior do que nós (como a Argentina e Turquia).

Sem o boom demográfico das décadas passadas, a nossa tímida produtividade seguirá pressionando nosso crescimento para baixo em relação ao resto do mundo – depreciando a moeda. A falta de enfrentamento do desafio fiscal também agirá na mesma direção.

Ainda que tudo isso esteja na conta, conversando com diversos gestores, os modelos diriam que o câmbio de equilíbrio do Brasil deveria estar abaixo de 5 reais – o que constata, novamente, o quão barata está a nossa moeda.

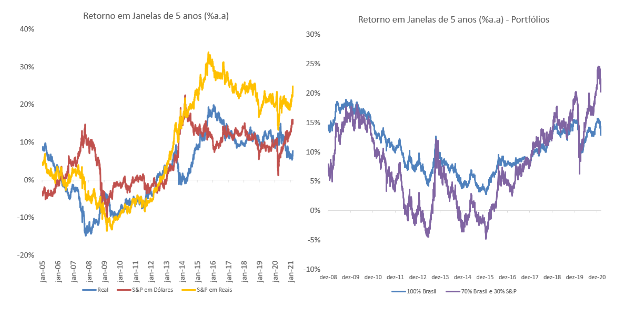

Logo, voltemos à nossa pergunta: será que o nível da moeda americana influencia a performance do portfólio? Resolvi, então, voltar aos números e analisar as janelas de 5 anos para os ativos, bem como portfólios com e sem moeda americana.

[Fonte: Bloomberg e Nord Research]

Veja que, a depender da janela, ter uma posição em dólar foi um grande detrator para a sua carteira.

Quem vivenciou o ciclo de reformas e crescimento dos anos 2000 a 2007 presenciou uma apreciação forte do real. O completo oposto vale para as janelas a partir de 2010, quando as fragilidades fiscais foram aparecendo (depreciando o real) e noticiamos um dos maiores ciclos de crescimento americano – com o S&P subindo por uma década.

Ao mesmo tempo, sim, precisamos ter posições em dólar. A longo prazo, isso ajuda em muito a sua carteira a ser melhor – vide o gráfico abaixo, em que a linha azul é uma carteira com 70 por cento Ibovespa e 30 por cento S&P.

Assim como qualquer ativo, é necessário se preocupar com o preço. Pagar caro pode custar retorno ao longo do tempo.

Não se apegue demais

Todos sabemos que previsões de dólar são o cemitério dos economistas. Pessoas mais inteligentes do que eu e você já tentaram fazer isso e também perderam dinheiro largamente.

Entretanto, precisamos pensar nas assimetrias. A moeda segue bastante pressionada e não duvido que bata 6 reais, a depender dos ventos que venham de Brasília,mesmo com os fundamentos apontando para outra direção.

Ao mesmo tempo, não tente ficar fazendo market timing para acertar o c* da mosca. Não sabemos se o câmbio será 4,90, 5,20, 5,30. Não será uma mudança de 2 ou 3 por cento a mais que fará a diferença em 5 ou 10 anos. Eventualmente, a situação vai se acalmar. Quem vive de investimentos no Brasil sabe que a gente não será a próxima Suécia, mas também não tem vocação para Argentina.

Neste momento, quando o tema sair das capas dos jornais e das bocas dos youtubers, comece a comprar. Vá pequeno, sempre comprando um pouco por dia. É assim que você construirá uma carteira boa a longo prazo.

Um grande abraço,