IRPF 2023: não entregue até ler isto…

Novas regras favorecem o pequeno investidor

O período para envio da declaração anual do Imposto de Renda 2023 à Receita Federal começou na quarta-feira, 15, e vai até o dia 31 de maio.

E uma das principais mudanças favorece o pequeno investidor.

Agora, apenas quem vendeu acima de R$ 40 mil em ações na Bolsa ou quem teve lucro cuja soma das vendas ficou acima de R$ 20 mil no mês precisa declarar os investimentos.

Se a soma das vendas – e não do lucro – das ações ficar abaixo de R$ 20 mil no mês, o investidor fica isento de tributação.

Antes, o investidor tinha que declarar qualquer valor na Bolsa, inclusive se não vendesse ação nenhuma.

Para tornar o processo mais simples, a Nord Research preparou um resumo para você entender as novas regras do IRPF 2023.

Quem deve declarar são as pessoas que:

• Tiveram um valor de renda tributável anual acima de R$ 28.559,70;

• Rendimentos acima de R$ 40.000 isentos, não tributáveis ou tributados na fonte no ano (como indenização trabalhista ou rendimento de poupança);

• Tiveram acesso à alienação de bens, bolsa de valores ou similares;

• Posse ou propriedade de bens ou direitos acima de R$ 300 mil;

• Realizaram venda de imóveis;

• Trabalhadores em atividades rurais que têm renda anual superior a R$ 142.798,50.

Dividendos recebidos

Como os dividendos são calculados a partir do lucro líquido da empresa, a tributação já aconteceu. Logo, os recursos obtidos com dividendos são isentos de imposto de renda.

No entanto, a obrigatoriedade da declaração também acontece para quem tenha recebido rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte cuja soma tenha sido maior que R$ 40 mil no ano passado.

Juros Sobre Capital Próprio

Muito parecido com os dividendos, esse tipo de provento também é uma forma de remunerar o acionista em dinheiro.

Na prática, a grande diferença é que os Juros Sobre Capital Próprio (JCP) não são isentos de imposto de renda, havendo um recolhimento na fonte de 15%.

Os valores também precisam ser declarados no Imposto de Renda.

Como declarar Direitos de Subscrição

No caso de aumento de capital social, a empresa credita na conta do investidor os direitos de subscrição proporcionais.

De acordo com a Receita Federal, a venda do direito a um recibo é tratada como alienação em geral. Até R$ 35 mil em ganhos com vendas são considerados um “bem de pequeno valor” e não há incidência de IR.

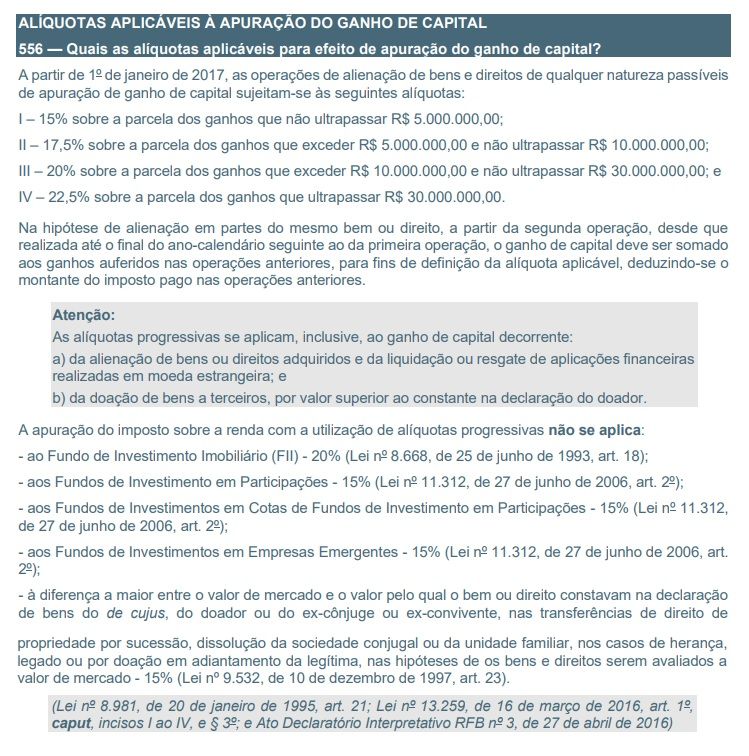

Acima desse valor, as tributações funcionam conforme imagem abaixo:

O valor a ser tributado é a diferença entre o preço de aquisição (custo do recibo) e o preço da venda, também descontando os custos adicionais (corretagem e emolumentos).

O custo do recibo é a diferença do preço da ação no último dia (data-com) com o dia seguinte (data ex).

Operação Short

Short nada mais é do que uma posição vendida. Para quem possui esse tipo de posição aberta até o final do ano, a dívida contraída em função do empréstimo das ações deverá ser declarada na ficha de Dívidas e Ônus Reais.

A Receita Federal entende que o valor da venda corresponde ao de seu custo — razão pela qual não haverá tributação.

No caso de posições encerradas, a tributação seguirá as regras previstas para aplicações de Renda Fixa. Os valores recebidos deverão ser informados na ficha "Rendimentos Sujeitos à Tributação Exclusiva/Definitiva" no item "06. Rendimentos de Aplicações Financeiras".

Logo após, será preciso colocar no campo especificação "Aluguel de Ações - B3 S.A" e , no campo valor, digite o rendimento líquido com aluguel exibido no informe de rendimentos no Canal Eletrônico do Investidor (CEI).

Compensação de prejuízo

A entrega da declaração também é obrigatória para o contribuinte que acumulou prejuízos a serem compensados com a venda de ativos de renda variável, como ações, fundos imobiliários, fundos de índices (ETF), entre outros.

Mesmo que o contribuinte ainda não se enquadre em nenhuma das demais regras de obrigatoriedade, nem mesmo as referentes a operações em bolsa, é obrigado a declarar perdas compensáveis com ganhos tributáveis futuros.

Alteração dos prazos

O novo prazo para entrega da declaração é entre os dias 15 de março e 31 de maio.

Pelas novas regras, os contribuintes que optarem pela declaração pré-preenchida ou que escolherem receber a restituição por PIX terão prioridade nos lotes de pagamento.

É preciso declarar criptomoedas?

Você precisa declarar criptomoedas e outros ativos digitais no seu IR mesmo que o ganho tenha sido inferior a R$ 35 mil, ou que não haja vendas, com ou sem ganhos.

Os criptoativos são equiparados a ativos financeiros sujeitos a ganho de capital e precisam ser declarados de acordo com o valor de aquisição se o valor adquirido for igual ou superior a R$ 5 mil no período de exercício.

Para fazer isso, você deve entrar na ficha Bens e Direitos da declaração.

Você vai declarar as suas operações referentes ao período de 01 de janeiro de 2022 a 31 de dezembro de 2022.

Nota importante: Se no ano a soma de aquisição for menor que R$ 5.000,00, você poderá declarar o valor sem nenhum tipo de problemas, até recomendo para a familiarização do processo.

O limite de R$ 35 mil inclui os criptoativos negociados pelo investidor e considera a permuta de moedas digitais, isto é, sem a necessidade de realizar a conversão para reais ou moedas fiduciárias.

Investimentos em criptoativos no exterior

Se você investe em criptoativos no exterior, também precisa informar à Receita Federal.

Caso você seja residente no Brasil e tributado aqui, deve informar ao fisco brasileiro.

Aliás, no Brasil, quem fica por mais de 180 dias no ano já é considerado residente fiscal. Por esse motivo, é obrigado a declarar os rendimentos que tenha no mundo todo.

É preciso informar à Receita Federal em qual país você está investindo em criptoativos e, se as negociações ultrapassaram US$ 1 milhão, você terá que entregar ao Banco Central (BC) a declaração de capitais brasileiros no exterior.

Confira as datas para restituições do IR:

- 31/5 – Primeiro lote

- 30/6 – Segundo lote

- 31/7 – Terceiro lote

- 31/8 – Quarto lote

- 29/9 – Quinto e último lote