MRV (MRVE3) planeja oferta de ações impulsionada pelo Minha Casa Minha Vida

Construtora pretende lançar um follow-on de R$ 500 milhões a R$ 1 bilhão no final do mês

Segundo o Brazil Journal, a MRV (MRVE3) vai lançar um follow-on de R$ 500 milhões a R$ 1 bilhão no final do mês. A notícia ainda não foi confirmada pela empresa, mas segundo a reportagem, os bancos que vão realizar a oferta foram contratados.

A oferta é 100% primária (todo o dinheiro vai para o caixa da empresa) e os recursos serão utilizados para fortalecer a estrutura de capital e investir no programa Minha Casa Minha Vida (MCMV).

Conforme comentamos recentemente, o governo acabou de aumentar o teto do MCMV e também quer estender o programa para quem tem até R$ 12 mil de renda mensal, tais medidas aumentam consideravelmente o mercado endereçável da MRV no programa.

Vemos que a oferta vem em um bom momento para a empresa, que já tem aproveitado o ciclo positivo de mercado acionário, o qual antecipa o movimento de retomada do crescimento de seus resultados e do cenário de incorporação com a queda da SELIC.

Subsídio para habitação

Para dar contexto, recentemente, o conselho do FGTS aumentou o subsídio, reduziu o juro e elevou o teto do programa Minha Casa Minha Vida.

O subsídio para famílias da faixa 1 (renda mensal de até R$ 2,6 mil) e da faixa 2 (renda mensal de até R$ 4,4 mil) passou de R$ 47,5 mil para R$ 55 mil, possibilitando às famílias que se enquadram nessas especificidades comprarem imóveis com uma entrada menor, além de uma taxa de juro cobrada para famílias com renda mensal de até R$ 2 mil que passou de 4,25% para 4% nas regiões Nordeste e Norte e de 4,5% para 4,25% no Sudeste, Sul e Centro-Oeste.

Impacto do novo MCMV para MRV

Para MRV, a real novidade envolve a faixa 3, faixa de atuação da companhia. A mudança no valor máximo do imóvel a ser comprado nessa faixa (renda entre R$ 4,4 mil e R$ 8 mil) passou de R$ 264 mil para R$ 350 mil em todo o país.

Lembrando que é uma linha de negócio de margens menores para a companhia, mas a mudança tende a contribuir nos resultados trimestrais.

Subsidiária americana

Além disso, a companhia anunciou, no final de junho, que sua unidade de negócio lá fora (Resia) realizou mais uma venda de empreendimento nos EUA, o Pine Ridge, que foi vendido por US$ 77 milhões e gerou um lucro bruto de US$ 17,1 milhões.

Os elevados custos dos financiamentos imobiliários e a escassez de imóveis destinados à locação permitem o forte aumento dos aluguéis, por isso o Yield on Cost (receita operacional/custo do empreendimento) foi de 7,1%.

Rentabilidade e geração de caixa

Esse cenário de juros em alta também aumenta o cap rate (receita operacional/valor de venda), pressionando a margem bruta da venda, que foi de 22%, abaixo da média das margens do que foi vendido até o meio de 2022, mas ainda saudável para a Resia, que não precisa gastar 9˜10% da receita com despesas comerciais, como na operação de incorporação tradicional no Brasil.

A venda também ajudará na geração de caixa do trimestre. Adicionalmente, a Resia possui mais um empreendimento em estabilização, que poderá ser vendido nos próximos meses, e mais 7 empreendimentos em construção.

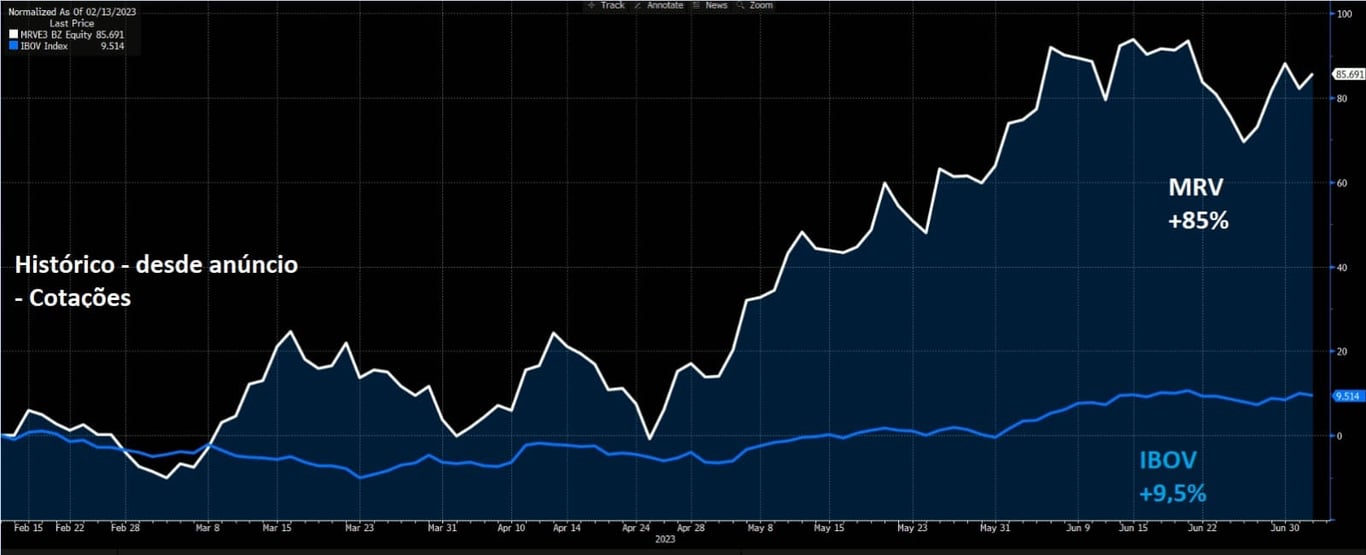

MRVE3 acumula alta de 50% em 2023

No ano, as ações da MRV sobem +50%, reflexo de uma melhora nos dados econômicos e da possível queda da SELIC no ano de 2023.

Desde o anúncio da retomada do MCMV em 13 de fevereiro, que trouxe ao mercado a visão de que a companhia conseguirá se desalavancar mais rapidamente, bem como retomar seus resultados, a empresa acumula uma alta de +85%.

Apesar das fortes altas, MRV negocia atualmente a 23 vezes Ebitda, mas apenas 0,9 vezes seu patrimônio líquido.

Prévia operacional do 2T23

Enquanto prepara terreno para oferta de ações, a MRV aproveitou para divulgar ontem, 4, sua prévia operacional referente ao segundo trimestre.

As vendas líquidas totalizaram R$ 2,2 bilhões (+48%) — melhor trimestre de vendas da história da MRV. O ticket médio foi de R$ 225 milhões, alta de 20% na comparação anual, e a queima de caixa na operação de incorporação brasileira foi de apenas R$ 78 milhões, queda de 73%. Os indicadores de endividamento também apresentaram uma melhora em relação ao trimestre anterior.

Conforme mencionamos, foi concluída a venda de um empreendimento por US$ 77 milhões na Resia. Com isso, a queima de caixa da operação americana ficou limitada a US$ 16 milhões. Na Luggo, houve a venda de um empreendimento por R$ 21 milhões (dentro do acordo de investimento com a Brookfield) e a subsidiária apresentou uma geração de R$ 7 milhões. Por fim, a Urba voltou ao break-even no trimestre.

Uma oportunidade interessante

Vemos uma oportunidade na companhia, que negocia a ótimos preços. É importante reforçar que para investir em empresas do setor imobiliário, os múltiplos podem ser enganosos durante um período.

Incorporadoras reportam resultados de uma forma diferente.

Os imóveis são, muitas vezes, vendidos antes de serem construídos (ainda nos estandes de venda), mas as incorporadoras só podem contabilizar resultados seguindo a construção.

É o que chamamos de método PoC (percentage of completion ou percentual de conclusão).

Se o imóvel for 100% vendido, mas apenas 20% construído, a incorporadora reconhece no balanço apenas 20% do resultado.

Com isso, o balanço das incorporadoras fica "atrasado".

Assim, os lançamentos são um ótimo indicador para os resultados futuros das empresas.

Se sabemos quanto elas lançaram, sabemos quanto vão lucrar 2 ou 3 anos à frente (tempo de construção).

Na nossa avaliação, a MRV tem feito um ótimo trabalho com relação à evolução de lançamentos em 2023 (+102% VGV em relação ao 1T23), e vamos acompanhar de perto os próximos passos.