Vale a pena comprar ações da MRV após prévia operacional do 4T24?

MRV (MRVE3) supera metas de geração de caixa em 2024, sustentada pelo desempenho operacional de vendas e lançamentos ao longo do último ano

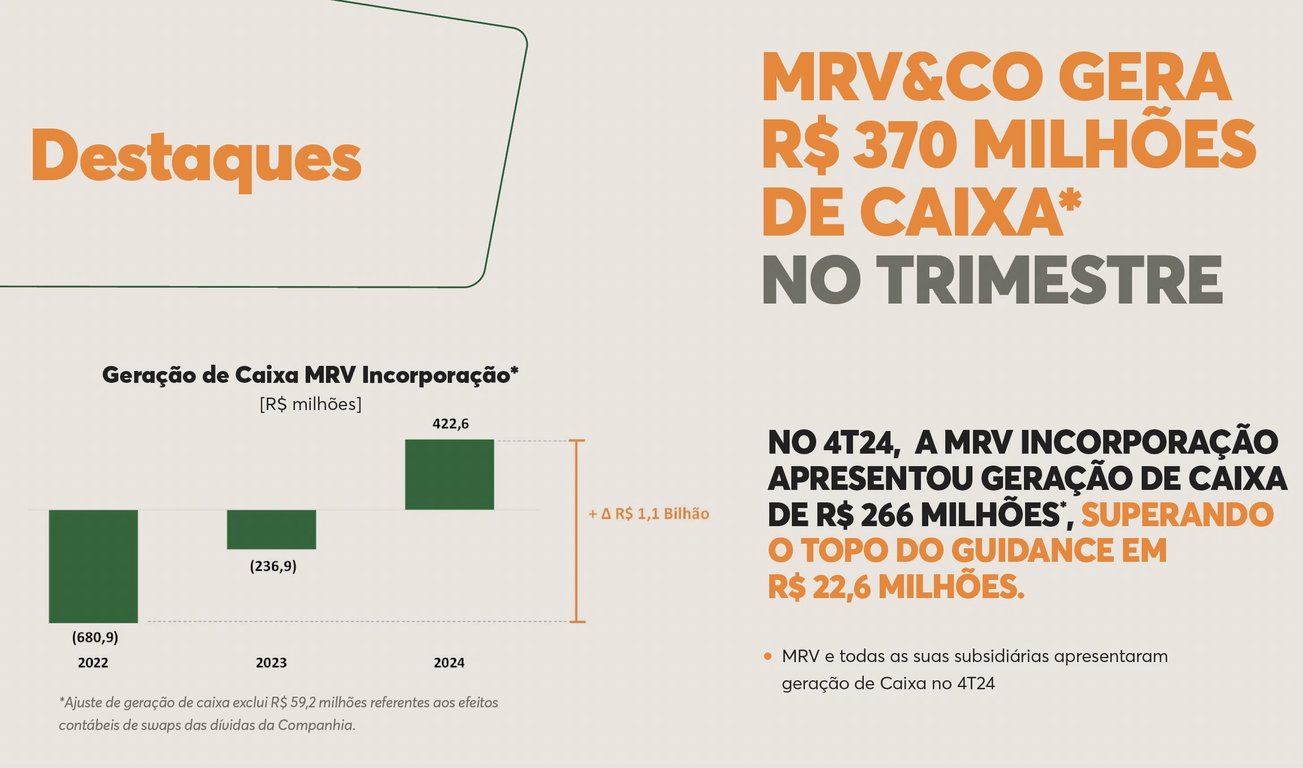

A MRV (MRVE3) divulgou na noite da última segunda-feira, 13, sua prévia operacional do quarto trimestre de 2024, com destaque para a geração de caixa consolidada, que totalizou R$ 370 milhões no último tri do ano.

MRV supera metas de geração de caixa

A geração de caixa das operações no Brasil ficaram em R$ 266 milhões no trimestre. Além disso, foram gerados R$ 74 milhões na Resia (EUA), R$ 15 milhões na Luggo (imóveis para aluguel) e R$ 15 milhões na Urba (loteamentos), sendo este o primeiro trimestre em que todas as subsidiárias geraram caixa.

Vendas líquidas robustas e lançamentos consistente

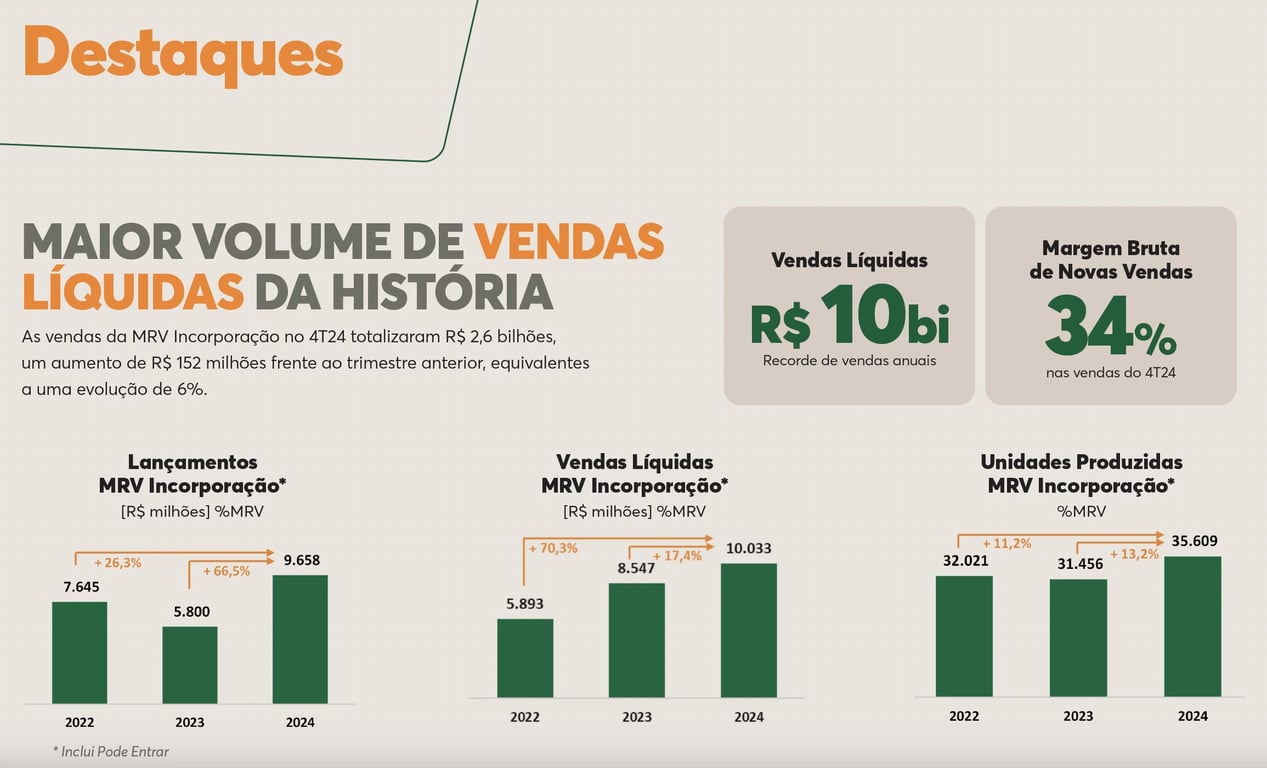

Na operação de incorporação brasileira, com os R$ 2,6 bilhões em vendas do trimestre (mantendo a margem bruta de novas vendas em elevados 34%), as vendas superaram os R$ 10 bilhões no ano (+17%), um recorde para a operação. Os lançamentos totalizaram R$ 9,7 bilhões (+67%) e o número de unidades produzidas foi de 35,6 mil (+13%).

MRV supera guidance na prévia

Em relação ao guidance da operação nacional, a receita, margem bruta e lucro já estavam acima da meta no 3T24 e com a geração de R$ 266 milhões em caixa neste trimestre, o topo do guidance deste indicador (R$ 400 milhões) foi superado em R$ 22,6 milhões.

Consequentemente, o guidance de redução da alavancagem também será alcançado, em função da forte geração de caixa.

Vale a pena comprar ações da MRV após prévia operacional do 4T24?

Valendo menos de R$ 3 bilhões na Bolsa brasileira e com um guidance de alcançar R$ 1,5 bilhão em lucro no Brasil nos próximos anos, a MRV (MRVE3) é uma oportunidade que está se tornando cada vez mais difícil de ignorar.

Os volumes de venda encontram-se no nível necessário para atingir esse resultado. A margem bruta das novas vendas já está a apenas 1 ponto percentual da meta, tornando-se apenas uma questão de tempo para que as vendas realizadas atualmente sejam refletidas no balanço da empresa (conforme a evolução das obras, nos próximos 2 a 3 anos).

Além de ser negociada a apenas 2x os lucros futuros da operação de incorporação no Brasil, a Resia continua completamente ignorada pelo mercado. Para se ter ideia, o valor dos ativos líquidos (NAV) da subsidiária americana já ultrapassa o valor de mercado total da MRV, sendo esta proprietária de 100% da empresa.

Atualmente, recomendamos COMPRA para MRVE3 no Nord 10X, carteira focada em ações com alto potencial de crescimento.