MRV (MRVE3): por que a empresa é uma oportunidade?

Entenda como a MRV está enfrentando desafios, entregando crescimento e por que pode ser uma escolha promissora para investidores

Enquanto o mercado enfrenta incertezas e muitos investidores se afastam das ações, algumas empresas continuam se destacando por sua resiliência e estratégia.

A MRV (MRVE3), um dos principais nomes do setor de construção civil, apresentou resultados que merecem ser analisados de perto. Descubra como a companhia navegou pelos desafios do terceiro trimestre de 2024 e o que pode estar no horizonte para quem busca oportunidades.

No 3T24, a MRV lançou R$ 2,9 bilhões em sua operação de incorporação brasileira, alta de +60% na comparação anual. As vendas líquidas, por sua vez, totalizaram R$ 2,8 bilhões, alta de +24%.

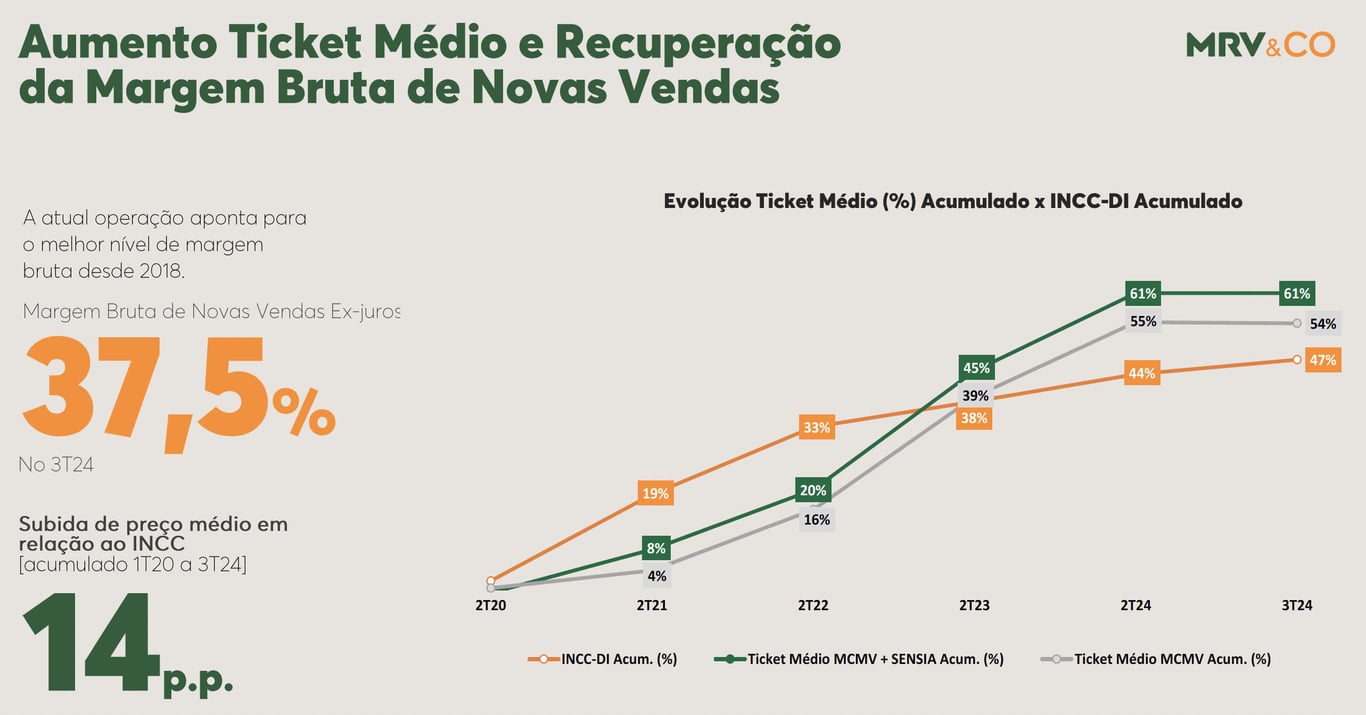

Com a empresa continuando a aumentar volumes (+22%) e tickets (+2%), a margem bruta das novas vendas (ex-juros) alcançou 37,5%.

A receita da incorporação Brasil foi de R$ 2,3 bilhões, alta de 20% e, com a safra da pandemia sendo substituída pelas safras mais saudáveis (vendas de 2022 em diante), a margem bruta contábil (ex-juros) foi de 30,1% (+3,3 p.p.).

As despesas comerciais cresceram apenas +4%, enquanto as despesas administrativas subiram +17% e, apesar do resultado financeiro 82% pior, o lucro saltou de R$ 2 milhões para R$ 76 milhões.

A geração de caixa (ajustada pelo swap da dívida) da incorporação Brasil foi positiva em R$ 124 milhões, revertendo a queima de R$ -46 milhões no 3T23. Consequentemente, o indicador de dívida líquida/patrimônio permaneceu estável em 46% (+0,8 p.p).

Na Resia, subsidiária da MRV nos Estados Unidos, a companhia reconheceu a venda de um ativo, mas a margem de lucro na operação foi comprimida devido ao cenário de juros altos nos EUA. O prejuízo reportado na subsidiária foi de R$ -52 milhões (vs. R$ -14 milhões no 3T23).

No consolidado, a MRV reportou uma receita de R$ 2,4 bilhões, crescimento de +24%, um Ebitda de R$ 323 milhões, alta de +161% e um lucro ajustado de R$ 17 milhões, revertendo o prejuízo de R$ -21 milhões no 3T23.

Vale a pena comprar MRVE3?

Com os bons resultados do terceiro trimestre, a MRV reafirmou que entregará todas as métricas propostas para sua operação de incorporação brasileira em 2024, com os números do próximo trimestre ainda melhores do que neste.

A receita, margem bruta e lucro já estão acima da meta, enquanto a geração de caixa e a alavancagem podem parecer distantes, mas dificilmente não serão alcançados. A operação precisa gerar apenas 16% mais caixa no próximo trimestre para entregar o piso do guidance de geração de caixa e, consequentemente, a redução da alavancagem.

Este ano está marcando um importante ponto de inflexão nos resultados da MRV, que ainda sofre com o fim da safra da pandemia passando por seu balanço (2020 e 2021 haviam sido os melhores anos em quantidade de vendas na empresa). Em 2025, a tendência é de um resultado bem mais forte.

A empresa possui um robusto landbank para consumir, os volumes de vendas estão crescendo forte, mesmo com os preços subindo acima da inflação. Enquanto isso, os custos da MRV sobem menos que a inflação de custos da construção (INCC). Dessa forma, a margem contábil irá apresentar uma forte recuperação, o que impulsiona os lucros e a geração de caixa, além de permitir a redução da alavancagem da empresa.

A única coisa que pode atrapalhar a velocidade da recuperação das margens é um eventual cenário de inflação muito acima do esperado novamente, mas, apesar de o INCC ter acelerado neste ano, não há um grande desequilíbrio entre oferta e demanda que possa fazer os custos de construção explodirem como na pandemia.

De qualquer forma, como precaução, a MRV pode controlar seus estoques. A empresa também passou a usar uma premissa de INCC maior agora (de 6% a.a.). Mesmo assim, a margem bruta das novas vendas continuou preservada.

Além do MCMV cada vez mais favorável (com programas estaduais ajudando mais ainda a MRV, única empresa do setor que possui atuação nacional), a Luggo e a Urba entregarão lucro e fluxo de caixa neutros em 2024, passando a contribuir positivamente a partir de 2025.

Na Resia, o cenário ainda é desafiador por conta dos juros americanos altos, mas, embora a magnitude e a velocidade sejam incertas, a tendência é de redução das taxas básicas de juros nos Estados Unidos.

O fato é que a companhia possui um guidance de R$ 1,5 bilhão em lucro no médio prazo (isso apenas da operação de incorporação no Brasil) e vale apenas R$ 2,9 bilhões na Bolsa atualmente. Ou seja, negocia menos de 2x lucros futuros (o múltiplo de P/L médio histórico das empresas da nossa Bolsa é de 15x, o que indica que o valor intrínseco da empresa é de R$ 22,5 bilhões).

Isso, por si só, já representaria uma oportunidade excepcional. Porém, ainda existe o valor completamente ignorado da Resia, que possui R$ 3 bilhões em ativos líquidos (mais do que o valor de mercado da MRV na Bolsa atualmente), aumentando ainda mais o potencial de valorização da ação. Dessa forma, possuímos uma visão bastante positiva para MRVE3 no longo prazo!