Movida (MOVI3) reverte prejuízo no 2T24. Veja se é hora de comprar

A melhora no balanço do 2T24 que faz a ação da Movida (MOVI3) disparar 17% na B3.

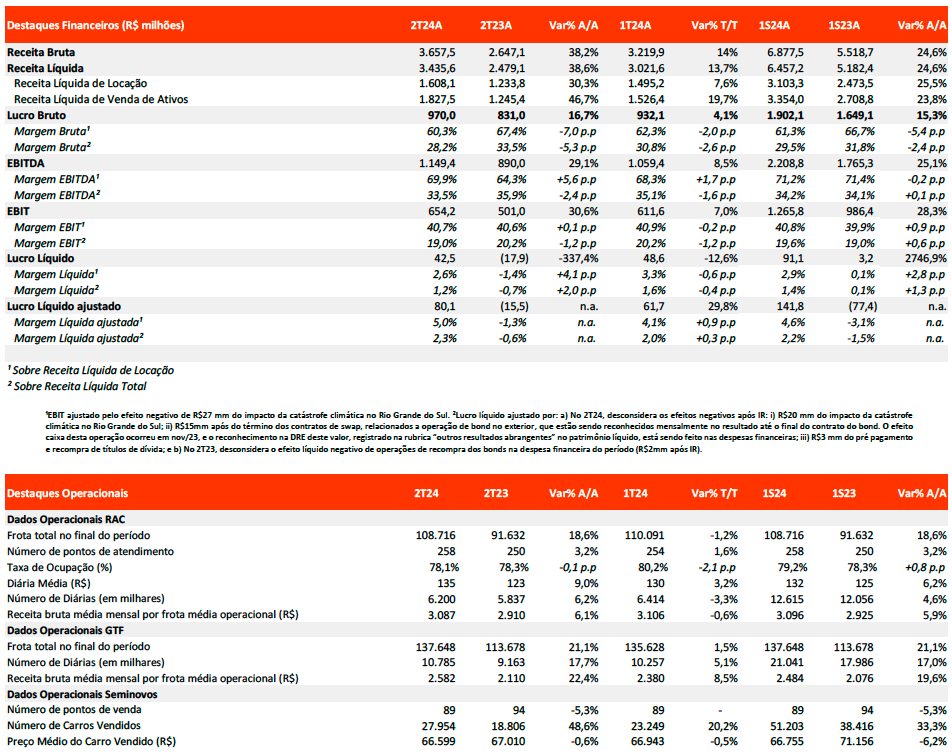

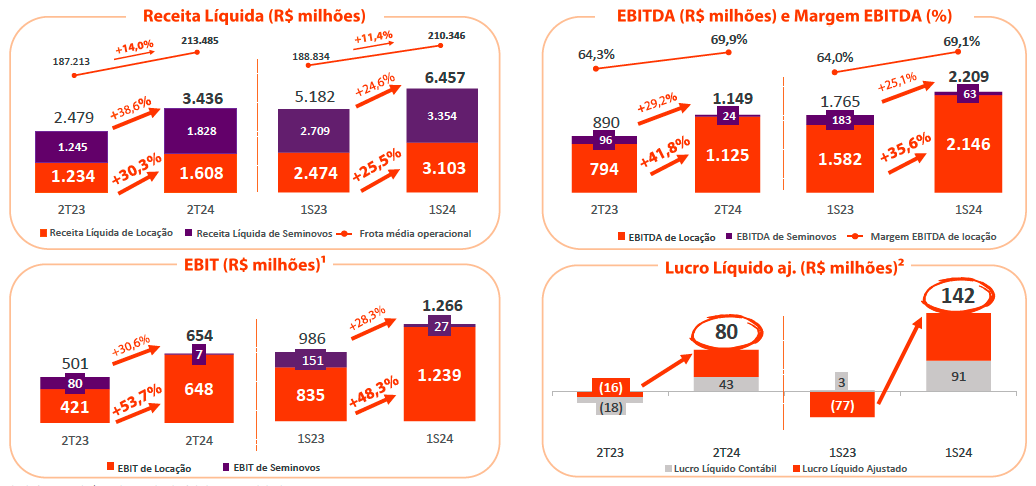

A Movida (MOVI3) encerrou o 2T24 com uma frota total de 246 mil carros, praticamente estável na comparação anual, mas com uma mudança no mix, a frota do RAC (aluguel de carros) foi de 108,7 mil (+19%) e a do GTF (gestão e terceirização de frotas) foi de 137,6 mil (+21%), a companhia segue alocando mais capital no GTF, o que é positivo para rentabilidade e previsibilidade dos resultados.

No GTF, a receita cresceu +46%, com a alta de +18% no número de diárias e de +22% na receita média por carro (R$ 2,6 mil). O Ebitda cresceu +51%, com margem de 76% (expansão de 2,2 p.p.).

No RAC, a receita cresceu +16%, com o número de diárias crescendo +6% e a diária média subindo +9% (R$ 135), sendo +13% na tarifa eventual e +8% na tarifa mensal. A taxa de ocupação ficou estável em 78% e a (1) receita média por carro cresceu +6%, como o (2) ticket médio de aquisição da frota foi de R$ 78 mil (-6%) o yield mensal (1)/(2) subiu para 4% (+0,5 p.p.). O Ebitda do RAC subiu +31%, com a margem alcançando 65% (+7,5 p.p.).

Em Seminovos, foram vendidos 27,9 mil carros (+49%), com destaque para o indicador de vendas por loja/mês, alcançando 41 (+41%), e o ticket médio caiu -0,6%. Desta forma, a receita subiu +47%.

Retomado os níveis recorrentes de rentabilidade para a linha de negócios, o Ebitda de Seminovos caiu -74%, com margem de 1,4% (-6,3 p.p.).

No consolidado, a Movida entregou um crescimento de +39% em sua receita e uma expansão de +29% em seu Ebitda. Vale destacar que a receita de locação (RAC + GTF) cresceu +30% e o Ebitda de locação cresceu +42%, o que compensou parcialmente a normalização da rentabilidade do Seminovos.

Com a queda na depreciação do RAC mais do que compensando a alta na depreciação do GTF (carros da pandemia com depreciação baixa deixando o balanço) e um resultado financeiro (negativo) crescendo apenas +5%, o lucro da Movida foi de R$ 80 milhões (vs. prejuízo de R$ -16 milhões no 2T23).

No trimestre, a companhia fez um investimento líquido (da venda de ativos) de R$ 688 milhões (vs. R$ -122 milhões no 2T23), praticamente todo no GTF, e a dívida líquida cresceu +19,5%, mantendo a alavancagem estável em 3,2x Ebitda (considerando o resultado do 2T24 anualizado, a alavancagem cai para 2,8x).

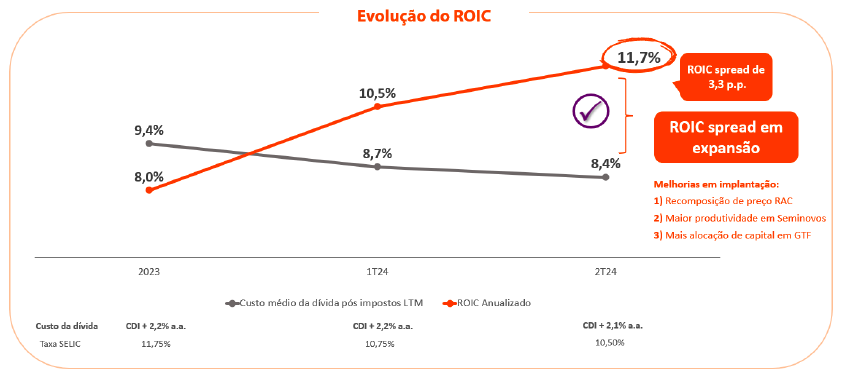

Por fim, a melhora na alocação de capital e na rentabilidade operacional da empresa levaram a uma expansão do ROIC (retorno sobre capital investido) para 11,7%, o que representa um spread de 3,3 p.p. em relação ao custo da dívida (8,4%), que caiu no período com a redução da Selic e dos spreads praticados.

O que esperar da MOVI3?

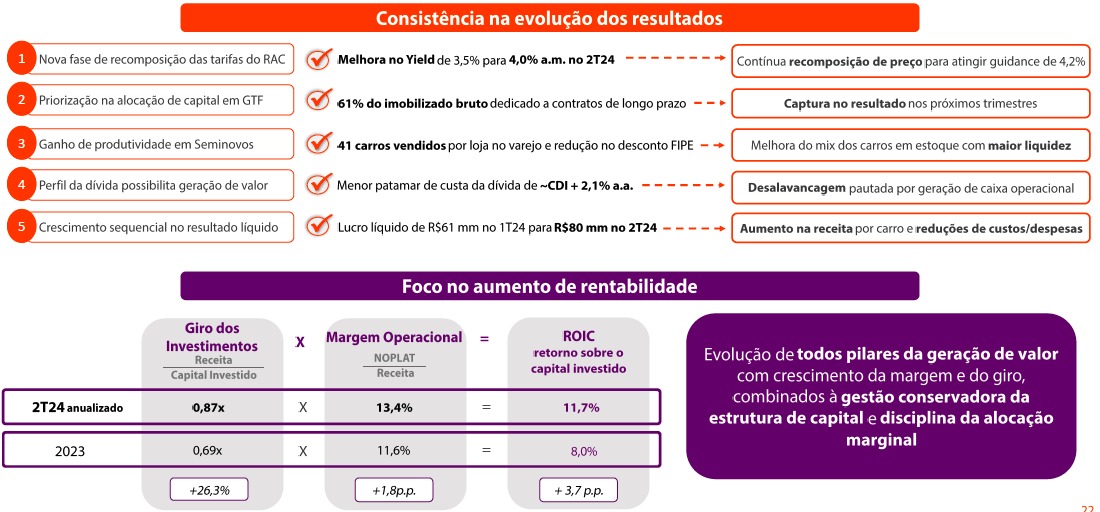

A troca na gestão da Movida está rendendo belos frutos e a Movida entregou um excelente desempenho no 2T24. As iniciativas de recomposição de preços, melhora na alocação de capital, redução na depreciação e nas despesas financeiras levaram a margens Ebitda recordes no RAC e no GTF e uma forte expansão do lucro da empresa.

A companhia conseguiu melhorar substancialmente o yield do RAC e já está quase alcançando o guidance de 4,2%.

Enquanto isso, os guidances de alocação de capital, produtividade das lojas de seminovos e redução dos descontos em relação a tabela FIPE para 2024 já foram todos superados e por isto foram descontinuados (o objetivo da empresa é manter os números atuais, que são melhores do que os do guidance).

O que está acontecendo com as ações da MOVI3?

O mercado ficou animado com os resultados e a ação da Movida subiu +17% no pregão seguinte à divulgação de resultados do 2T24.

Vale ressaltar que a companhia ainda está devendo apenas uma coisa – reduzir a sua alavancagem, o que segundo o CEO deverá começar no último trimestre deste ano.

A Movida é a 7ª ação mais shorteada da bolsa (17,5% do float atualmente). Com a expressiva melhora nos resultados e a esperada para os próximos trimestres, não me surpreenderia com um short squeeze na empresa ocorrendo dentro dos próximos 12 meses.