Minerva (BEEF3) registra prejuízo, mas ações disparam mais de 11%

Crescimento forte no mercado interno e demanda global aquecida impulsiona resultados da companhia

As ações da Minerva Foods (BEEF3) registraram uma valorização expressiva nesta quinta-feira, 20, chegando a subir mais de +11% nas máximas do dia, com o mercado repercutindo os resultados do 4T24.

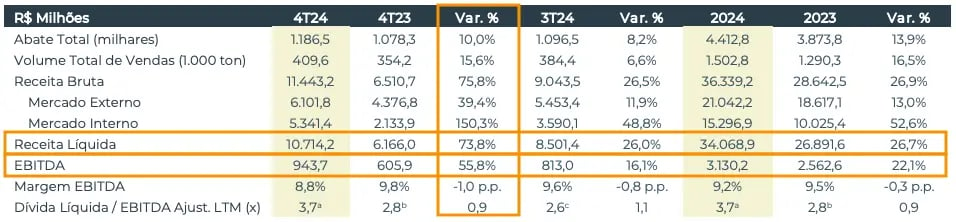

A receita líquida da companhia atingiu R$ 10,7 bilhões no 4T24, um aumento de +74% em relação ao 4T23, enquanto o Ebitda cresceu +56%, alcançando R$ 943,7 milhões, com margem de 8,8%. No entanto, o resultado líquido surpreendeu negativamente, registrando um prejuízo de R$ 1,57 bilhão, impactado principalmente pelo efeito cambial negativo de R$ 1,8 bilhão e pelas despesas financeiras de R$ 816 milhões.

Market share de 20% e R$ 2,4 bi de caixa acumulado

Os destaques positivos do trimestre incluem a manutenção da liderança da empresa nas exportações de carne bovina na América do Sul, com um market share de 20%, e a forte geração de caixa livre, que somou R$ 990 milhões no trimestre e R$ 2,4 bilhões no acumulado do ano, impulsionada pela aquisição das plantas da Marfrig.

Além disso, o mercado interno registrou um crescimento expressivo de +150% na receita, totalizando R$ 5,3 bilhões, enquanto as exportações representaram 53% da receita, com forte demanda dos Estados Unidos e da China.

Minerva cresce, mas margens e dívida exigem atenção

Apesar do crescimento robusto de +74% em sua receita, a Minerva enfrentou desafios com a queda da margem Ebitda, que passou de 9,8% no 4T23 para 8,8% no 4T24, refletindo o aumento dos custos operacionais e despesas relacionadas à integração dos novos ativos.

A dívida líquida também cresceu significativamente, atingindo R$ 15,6 bilhões, elevando a alavancagem para 3,7x Dívida Líquida/Ebitda Ajustado, o que limitará a distribuição de dividendos no curto prazo.

A posição de caixa, no entanto, segue robusta em R$ 14,5 bilhões, garantindo fôlego financeiro para cobrir vencimentos até 2028.

O que esperar da Minerva em 2025?

Para o futuro, a empresa espera capturar sinergias com a integração dos novos ativos, o que pode contribuir para a melhora da rentabilidade em 2025. O cenário global segue favorável para exportadores sul-americanos, especialmente com a demanda dos EUA e da China. No entanto, a Minerva continua exposta a riscos como a volatilidade cambial e a necessidade de eficiência operacional para melhorar margens.

Ação da Minerva (BEEF3) vale a pena após prejuízo bilionário no 4T24?

Apesar do potencial de receita crescente após a aquisição das plantas da Marfrig na América do Sul, a Minerva deverá seguir apresentando um lucro pressionado por sua alavancagem mais alta, que não permitirá novos pagamentos de dividendos no ano.

As ações da companhia chegaram a subir +20% em 2025, elevando seus múltiplos e reduzindo a maior atratividade que existia no início do ano.

Considerando os fatores acima, estamos reavaliando nossa recomendação em BEEF3 (atualmente de “compra”) na carteira do Nord Small Caps.