Mills ainda é uma boa oportunidade? Entenda como a empresa enfrenta a concorrência

Conheça os diferenciais que tornam a Mills resiliente frente aos novos desafios do mercado

A Mills (MILS3), conhecida por sua atuação no setor de locação de equipamentos e soluções para construção, está em um momento decisivo.

Com mais de 70 anos no mercado, a empresa enfrenta desafios no setor de plataformas elevatórias, mas encontra oportunidades de crescimento em outras frentes. Entenda o cenário atual da Mills e as estratégias que a empresa está adotando para enfrentar a concorrência e manter seu crescimento.

Mills e a questão dos 3 corpos

O problema dos três corpos é um desafio que assombra os grandes físicos e matemáticos, e até hoje não há uma fórmula que o resolva.

Neste ano, esse ficou ainda mais famoso com a série lançada na Netflix, baseada na trilogia Lembranças do Passado da Terra de Liu Cixin. Aliás, recomendo assistir.

Basicamente, o físico Isaac Newton mostrou como podemos determinar o movimento de apenas dois corpos, como o Sol e a Terra, por exemplo. Mas, ao incluir um terceiro objeto, as coisas ficam realmente complexas, gerando um sistema caótico, sendo impossível de determinar os movimentos dos três ou mais corpos.

Apesar da menor proporção e complexidade, a disfuncionalidade em mercados como na oferta e demanda, por exemplo, também causa impactos caóticos.

É aqui que entramos no caso da Mills (MILS3), que está sendo pressionada por uma disfuncionalidade do mercado, mas que, ao mesmo tempo, é uma grande oportunidade.

O impacto das plataformas chinesas no mercado brasileiro

A Mills atua com a locação de plataformas elevatórias, geradores, empilhadeiras, tratores, escavadeiras entre muitos outros. E também possui a divisão de formas e escoramentos para grandes obras e projetos.

A diversificação de máquinas e equipamentos parece relevante atualmente, entretanto, até 2021, o foco era em plataformas elevatórias, onde possui mais de 30% de market share.

Dito isso, o problema com o terceiro corpo começou a aparecer no início deste ano. Desde então, observamos uma distorção no mercado de plataformas elevatórias, com a entrada do terceiro corpo: os chineses.

Os chineses inundaram o mercado brasileiro, principalmente das grandes capitais, com plataformas baratas, ocasionando “caos” no mercado.

Aliás, isso não é exclusividade das plataformas, outros mercados que se moviam equilibradamente foram impactados pelo terceiro corpo chinês. As siderúrgicas, montadoras e locadoras de veículos também sofrem.

A entrada de plataformas chinesas baratas derrubou os preços da locação e reduziu a capacidade de barganha da Mills na compra de plataformas. Segundo a empresa, desde 2022, o número de concorrentes em locação de plataformas cresceu cerca de 60%.

Refletindo a maior oferta de equipamentos, nos últimos trimestres observamos as margens pressionadas nessa divisão da companhia.

Como a Mills enfrenta a competição chinesa - Resolvendo o problema dos 3 corpos

O problema dos três corpos está assustando o mercado. No mês passado, participamos de um café com a CFO da Mills e analistas que cobrem a companhia, e entre 10 perguntas, 8 eram sobre os chineses.

As ações refletem esse medo, no acumulado de 2024, a MILS3 acumula uma queda de mais de -20%.

Mas problema é momentâneo e vai normalizar, o mercado se ajusta. E esse ajuste deve vir a partir de alguns fatores:

- nivelamento de preços: considerando que a qualidade das plataformas chinesas é, atualmente, equiparada com as marcas tradicionais dos EUA e Europa. Ou seja, em algum momento os preços vão ajustar, com os chineses querendo mais rentabilidade;

- pós-venda (peças e mão de obra): apesar da qualidade dos chineses, o pós-venda ainda é ruim. A Mills já teve problemas com o pós-venda e precisou fazer uma seleção apurada de fabricantes e desenvolver mão de obra e fornecedores de peças nacionais;

- precificação e competição: a guerra de preços e a maior competição vão resultar em uma seleção natural do mercado;

- instabilidade macro: mudanças do cenário macro são relevantes, principalmente em um negócio de capital intensivo e operando em um país de juros altos.

Em linha com o último fator citado, a Mills observou que muitos concorrentes em plataformas estão se alavancando de forma bem arriscada, em cerca de 4x a 5x.

Ou seja, mesmo que demorar alguns trimestres, no momento que a maré abaixar, vamos ver quem está nadando pelado.

E assim, sem grandes esforços, a Mills terá a capacidade de ganhar mais mercado em plataformas elevatórias.

A nova estratégia da Mills: diversificação e expansão

A empresa reforçou que não vai entrar nessa guerra de preços, e que o seu tamanho, escala, baixa alavancagem e o pós-venda são os diferenciais para superar essa disfunção momentânea do mercado.

Mas a Mills está focada em impulsionar seu crescimento por meio das “novas” linhas de negócios.

Em 2021, com a aquisição da Triengel, entrou no mercado de linha amarela. Só para se ter uma ideia, esse mercado endereçável é cerca de R$ 40 bilhões, 10x maior que plataformas. E mais recentemente, no 2T24, adquiriu a JM Empilhadeira, com um mercado endereçável de R$ 14 bilhões, 4x maior que plataformas.

Além de todo o potencial de crescimento desses mercados, os contratos desses segmentos são longos (3-5 anos), proporcionando uma previsibilidade muito maior para a receita.

No 3T24, a Mills abriu pela primeira vez a representatividade de cada linha de produto.

A receita de plataformas ainda é relevante, representando 57% da receita total, entretanto, os avanços são relevantes — em 2021 ela representava mais de 80% do total.

Assim, o objetivo da companhia é que, em poucos anos, o segmento de Pesados (linha amarela) e Intralogística (empilhadeiras) juntos, sejam iguais ou maiores que Plataformas.

Projeções de crescimento para a Mills no longo prazo

O risco com competição existe e é um dos nossos pontos de atenção, mas são temas comuns em mercados em consolidação como o da Mills.

Mantendo o foco na expansão de Pesados e Intralogística, entendemos que a Mills consegue entregar um crescimento médio anual de cerca de 15% nos próximos anos, sem considerar novas aquisições e sem aumentar a alavancagem atual.

Esse crescimento poderia ser maior e até parece baixo quando comparamos com a Vamos (VAMO3) e Armac (ARML3), mas a Mills possui um perfil diferente.

A lucratividade e a rentabilidade que a Mills entrega nos últimos anos não é à toa.

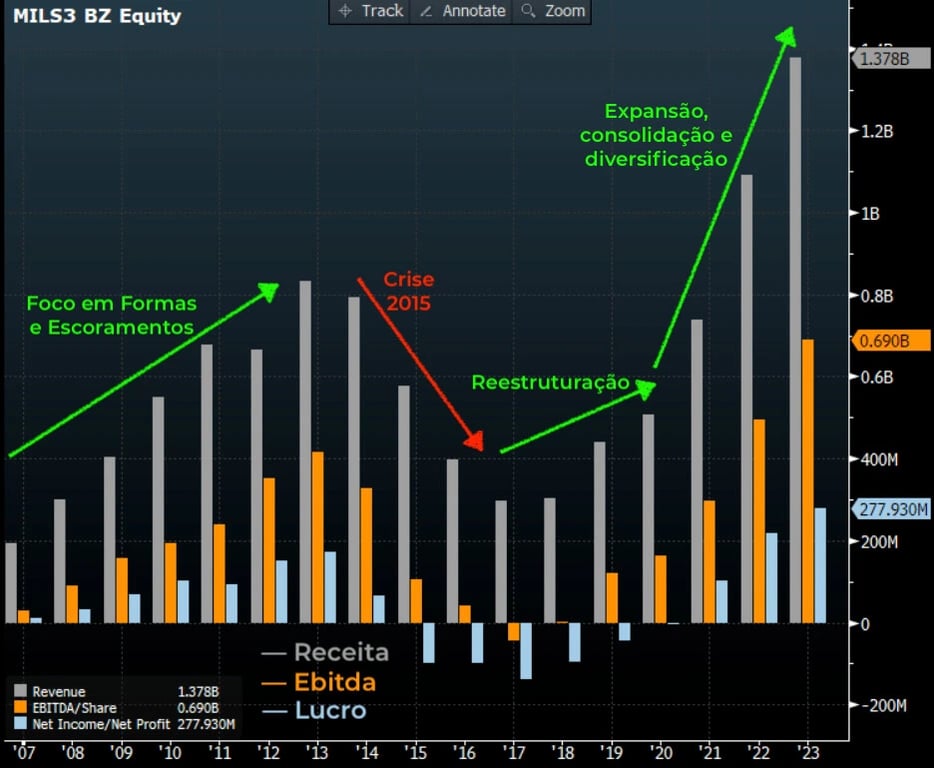

Após sofrerem com a crise de 2015, eles entenderam que, em um país de juros altos e instável como o Brasil, um balanço saudável (endividamento baixo) vale mais do que um super crescimento.

Mesmo com a expansão e o M&A recente, a alavancagem da MILS é de apenas 1,2x Ebitda e o ROIC de 22%. A Vamos, por exemplo, está com alavancagem de 3,2x e ROIC de 14%. Já a Armac a alavancagem atual é de 2,2x e o ROIC de 20%.

Esse diferencial de Mills fica claro quando observamos o seu lucro crescendo em média +29% ao ano desde 2021, período que tivemos o ciclo de alta dos juros.

Aproveite a oportunidade com o problema dos 3 corpos

E aqui fica a dica, assista à série O Problema dos 3 Corpos na Netflix, neste domingão, e na segunda-feira você começa avaliar e aproveitar a oportunidade que a Mills pode ser.

Enquanto o mercado se preocupa com a onda de plataformas chinesas, a Mills está impulsionando seu crescimento em mercados com um potencial muito maior.

Provavelmente, vamos observar alguma pressão na rentabilidade nos próximos trimestres, mas é momentâneo. E o foco é no longo prazo.

A Mills deve dobrar o seu tamanho nos próximos 5 anos, mantendo a sua liderança em Plataformas e impulsionando o crescimento através de Pesados e Intralogística.

Desde a recomendação de MILS3 em maio de 2022, chegamos a acumular no Nord Deep Value +91% de ganhos com a empresa. Com as ações caindo este ano, aproveitei a oportunidade para aumentar a posição.

No longo prazo, as ações seguem os resultados, mas são em momentos disfuncionais como esse que o mercado proporciona boas oportunidades.

Negociando a 5x lucros e 2,5x Ebitda 2027 (8x lucros e 5x Ebitda histórico), com ótima visibilidade de crescimento, lucrativa e rentável, aproveite essa oportunidade com MILS3 conosco.