Mercado começa a precificar que alta no preço do arroz vai turbinar lucros da Camil

Ação da Camil salta 23% na última semana com arroz em alta puxando lucros. Está na hora de investir?

A alta no preço do arroz deve continuar em 2023, diz o Centro de Estudos Avançados em Economia Aplicada (Cepea/Esalq/USP). A expectativa é que o Brasil colha a menor safra em 21 anos.

Entre os fatores que explicam a previsão negativa, estão a redução da área plantada e o clima seco em partes da Região Sul, que pode levar a colheita para o menor volume do século, segundo pesquisadores do Cepea.

No segundo semestre de 2022, além da estiagem no Sul do País, o analista de renda fixa da Nord Research, Christopher Galvão, também citou outros fatores que impactaram no valor do grão, entre eles, a guerra na Ucrânia.

“O conflito geopolítico no Leste Europeu provocou aumentos nos preços das commodities agrícolas no mercado internacional e, consequentemente, impactou a dinâmica de preços no cenário doméstico”, afirma.

De acordo com o Índice Nacional de Preços ao Consumidor Amplo (IPCA), divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), o preço do arroz subiu 2,13% nos supermercados no acumulado do ano de 2022 até novembro.

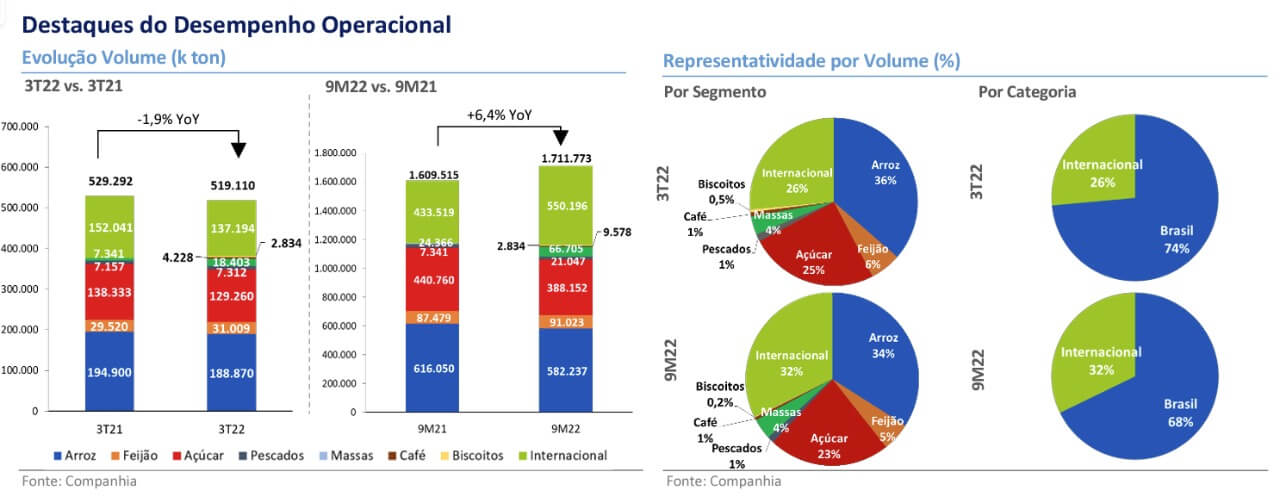

O impacto nas ações da Camil

A Camil (CAML3) é uma das empresas ligadas à commodity agrícola beneficiadas pelo aumento no preço do arroz, destaca a analista de ações da Nord Research, Danielle Lopes.

“Nos últimos 12 meses, o arroz, commodity responsável por cerca de 50% do Ebitda de Camil, valorizou cerca de +24% e as previsões do mercado são de continuidade de preço, o que condiz com o número do volume de contratos nos preços futuros do arroz”, aponta a analista.

“Isso deve contribuir para o resultado da Camil, inclusive, o mercado já começou a precificar, vide a recente alta de +23% na última semana”, acrescenta.

Participação do arroz no resultado da empresa

A analista aponta que o arroz corresponde a cerca de 34% do volume de vendas da Camil, seguido do volume consolidado de vendas para o exterior (Uruguai, Chile, Equador e Peru).

Outro produto importante do portfólio é o açúcar, que representa 25% do volume de vendas, enquanto o feijão é responsável por 5%.

Riscos operacionais

Apesar de a perspectiva de uma alta no preço do arroz impulsionar o lucro da Camil, não há nenhuma garantia de resultados futuros.

“Não garante, pois o volume de vendas pode oscilar, de forma que os resultados não sejam compensados pelo aumento de preço (vide queda de volume de 2021 para 2022). Além disso, os custos obrigatoriamente precisariam melhorar para que a companhia consiga uma maior eficiência”, explica Lopes.

“Há uma enorme “promessa” por trás do crescimento da companhia advinda do aumento de incentivos e benefícios neste novo governo, que não são estáveis e perenes, causando uma oscilação maior nos resultados da companhia, além da real capacidade de repasse de preço em ambientes de elevação de desemprego.”

Histórico de resultados

Historicamente, a Camil vem crescendo pouco nos últimos cinco anos.

Lopes disse que de 2017 a setembro de 2022 (dados mais recentes), o crescimento mais expressivo da companhia se deu pela pandemia do coronavírus.

“A pandemia fez com que a companhia saísse de um Ebitda próximo de R$ 120 milhões para os atuais R$ 200 milhões em 2022 (estimativa de fechamento), um crescimento de +67% em 5 anos, o que é baixo (crescimento médio composto de +10,76%), muito influenciado por um fator externo (não recorrente)”, explica a analista.

Vale a pena ter a ação agora?

Embora a Camil possa não ser afetada diretamente com a mudança drástica de preços que está por vir, ainda é bastante arriscado o investimento apenas considerando um cenário que pode mudar rapidamente.

“A companhia não está cara, mas conforme vimos anteriormente, isso reflete muito o histórico de pandemia e agora o mercado está ancorado no crescimento que pode vir no aumento do preço de seu maior segmento, mas não consegue afirmar se o volume seguirá forte, o preço, a gestão de custos e os planos de expansão (orgânico ou inorgânico)”, pondera Lopes.

Em suma, as variáveis jogam muito mais contra do que a favor. Por esse motivo, recomendamos ficar de fora do papel.