Ranking das melhores previdências privadas hoje

Quer saber qual é a melhor previdência privada atualmente? Conheça o ranking com 6 opções para quem deseja uma aposentadoria tranquila.

A escolha da melhor previdência privada pode ser difícil, uma vez que envolve diversos fatores, como a rentabilidade, o perfil de investimento e a solidez da instituição financeira.

Todavia, para garantir um futuro tranquilo sem depender apenas da Previdência Social, é possível fazer uma previdência privada para ter uma aposentadoria confortável.

Por que ter uma previdência privada?

O envelhecimento da população tem um grande impacto no INSS, o que, inclusive, leva às preocupações quanto à sustentabilidade do sistema no longo prazo.

Segundo os dados mais recentes do IBGE, a expectativa de vida dos brasileiros aumentou para 75,5 anos. Em 2010, por exemplo, era de 73,5 anos.

Para quem não sabe, o rombo da previdência é um dos principais motivos para o desequilíbrio nas contas públicas. Os benefícios previdenciários chegam a cerca de R$ 900 bilhões, segundo o G1.

Além disso, o rombo da previdência previsto para o ano passado era de R$ 141 bilhões. Estima-se que seja de aproximadamente R$ 3,3 trilhões em 2060.

Diante desse cenário, torna-se cada vez mais importante buscar alternativas para garantir a aposentadoria. Assim, as previdências privadas despontam como uma boa opção.

Cenário para fundos de investimentos

Nos últimos anos, os fundos de investimentos não enfrentaram um cenário fácil diante de diversos desafios no pós-pandemia, tanto internacionais quanto domésticos.

Dessa forma, vimos diversos fundos multimercados tendo dificuldades para bater o CDI, assim como fundos de ações também tendo dificuldades para superar o Ibovespa. Como muitos investidores têm uma visão de curto prazo, temos observado uma sequência de resgates na indústria. Soma-se a isso a taxação dos fundos exclusivos, que “ajudaram” a piorar o quadro de resgates nos últimos meses.

Na Nord Investimentos, o foco na seleção dos melhores fundos do mercado não está na rentabilidade de curto prazo. Consideramos diversos fatores quantitativos e qualitativos para formar uma opinião bem fundamentada sobre a capacidade de o fundo entregar performances consistentes no longo prazo.

Isso se aplica, inclusive, aos fundos que apresentam altas rentabilidades no curto prazo. Diante desta situação, o desafio é entender como este resultado tem sido gerado e avaliar a capacidade daquela gestão de continuar apresentando uma boa performance nos próximos anos/décadas.

Para isso, estamos em constante contato com os gestores para entendermos os riscos dos fundos, assim como sempre analisamos o cenário e a indústria. Admito que não é uma tarefa fácil, mas é justamente por isso que temos confiança nos fundos que investimentos e recomendamos.

Feito esse disclaimer, vamos para os 3 melhores fundos de previdência privada para você investir hoje.

Qual a melhor previdência privada para 2024?

- Kinea Prev Xtr FIC FI Mult - Multimercado para investidor em geral

- Absolute Icatu I Prev - Multimercado para investidor em geral

- Alaska Previdência 70 FC FI Multi - Fundo de ações para investidor em geral

- Absolute Vertex Prev Fife FI Mult - Fundo multimercado para investidor qualificado

- Kapitalo Kappa Prev Master FI Mult - Fundo multimercado para investidor qualificado

- Absolute Endurance Fc FIA - Fundo de ações para investidores qualificado

Kinea Prev Xtr FIC FI Mult - Multimercado para investidor em geral

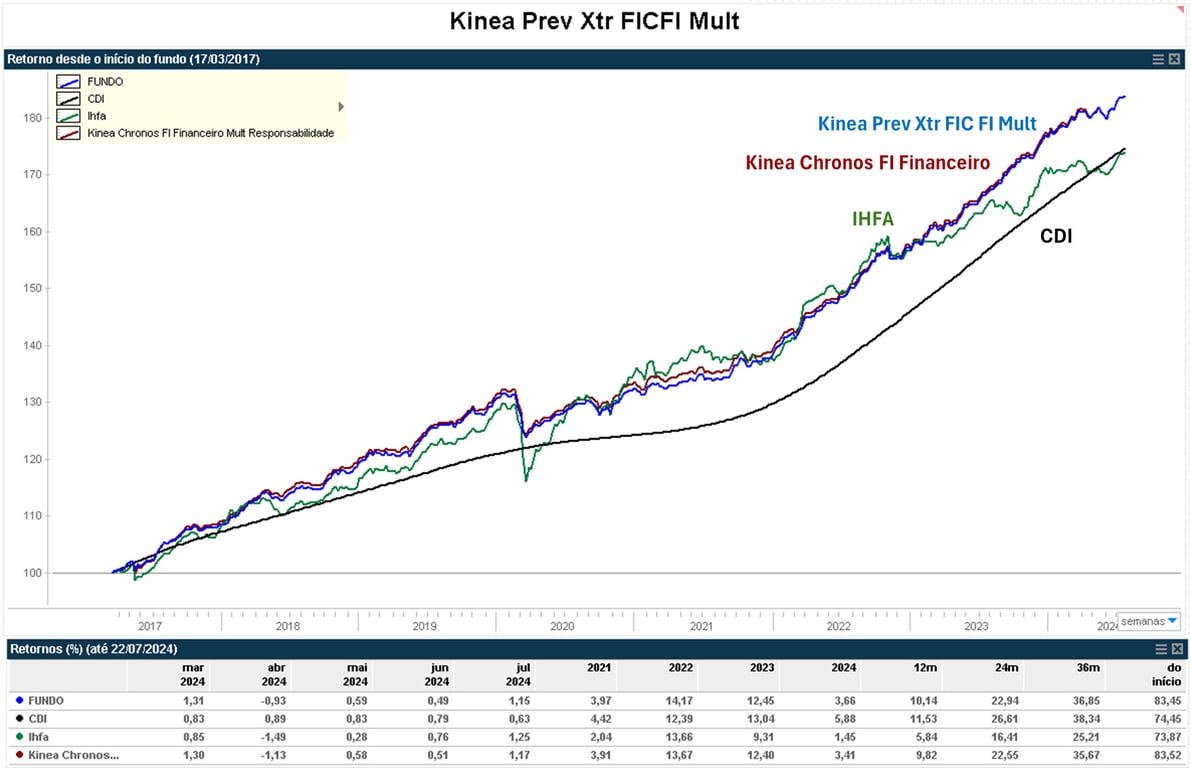

O Kinea Prev Xtr tem o objetivo de seguir a estratégia do fundo não previdenciário Kinea Chronos, respeitando as restrições de alocações determinadas pela legislação para os fundos de previdência.

O Marco Freire (com passagens pela Franklin Templeton e Bank of Boston) é o principal gestor da estratégia, que conta com outros sete co-gestores especializados por cada mercado. Vale lembrar que o Itaú tem 80% de participação na Kinea, mas a gestão da casa é totalmente independente.

A gestora tem a cultura de partnership (boa parte da equipe é sócia, o que contribui para a retenção dos talentos internos), mas de um jeito diferente do que observamos em outras casas. Cada membro da equipe é sócia da sua caixa de atuação (juros, bolsa, etc.), o que significa que são remunerados com base no desempenho do seu respectivo time. Além disso, os membros têm uma cultura de investir nos próprios fundos da gestora, o que contribui para que os interesses do time estejam alinhados aos interesses dos cotistas.

Em outras palavras, gostamos da equipe, dos processos e do lado qualitativo.

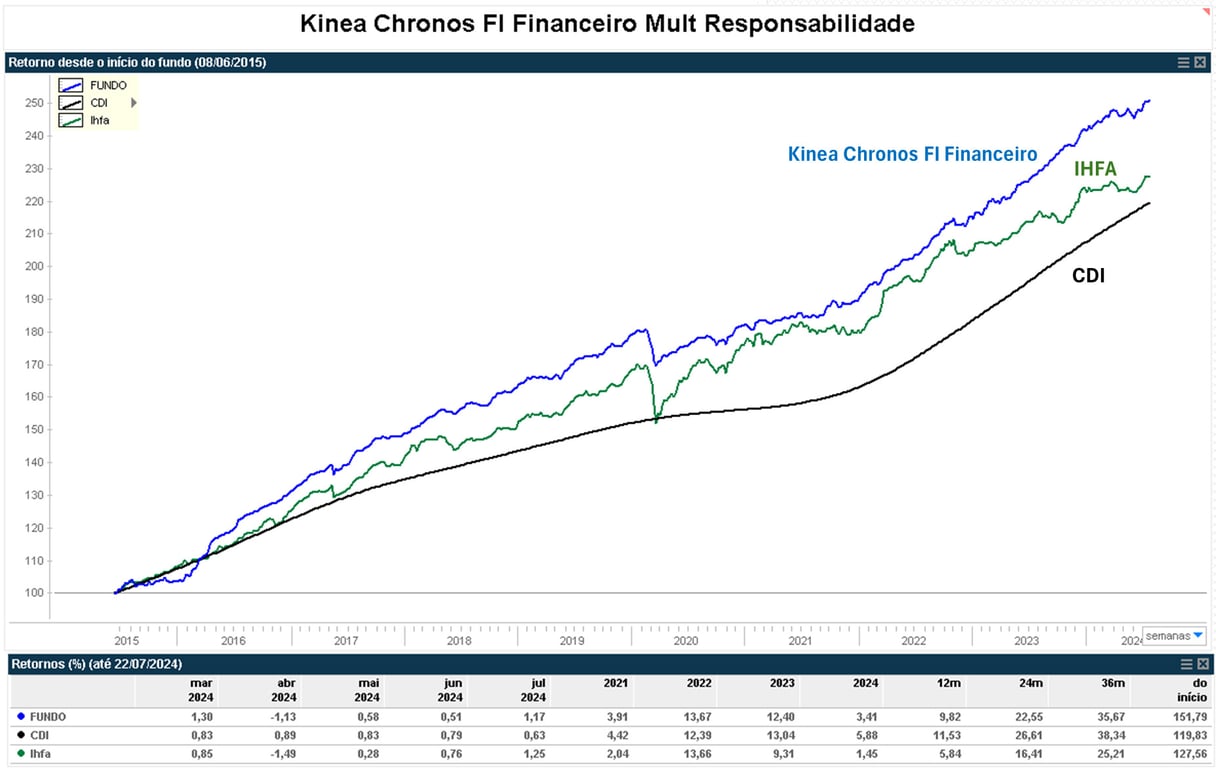

O Kinea Chronos, desde o seu início em 08/06/2015, acumula uma alta de +151,79%, contra o CDI de +119,83% e o IHFA de +127,56%.

Vale lembrar que o IHFA representa o desempenho da indústria de fundos multimercados no mercado, sendo uma base para analisar como a indústria tem se comportando.

Apesar de algumas restrições impostas pela legislação às alocações dos fundos de previdência, o fundo de previdência da Kinea tem apresentando uma performance bem em linha com o seu fundo não previdenciário.

Dessa forma, o Kinea Prev Xtr, desde o seu início em 17/03/2017, acumula uma alta de +83,45%, contra o Chronos de +83,52%, o CDI de +74,45% e o IHFA de +73,87%.

O fundo está disponível na XP como Kinea Xtr XP Seg Prev FIC FIM.

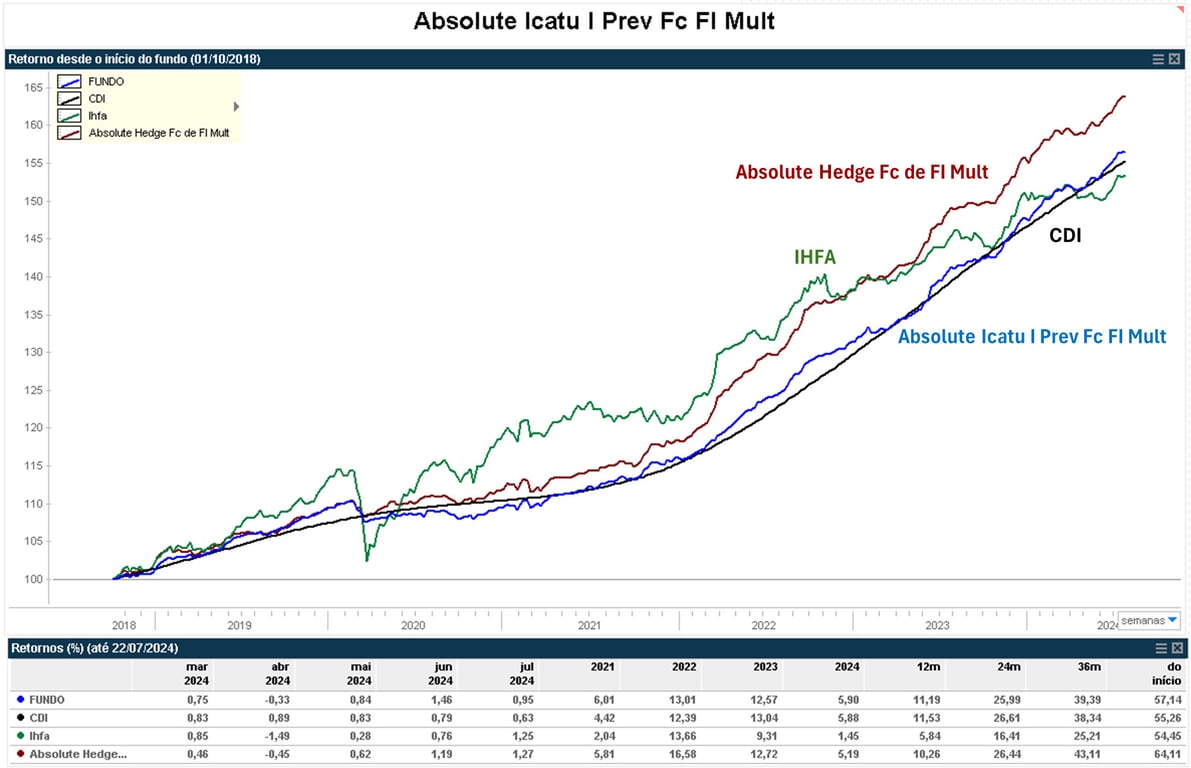

Absolute Icatu I Prev - Multimercado para investidor em geral

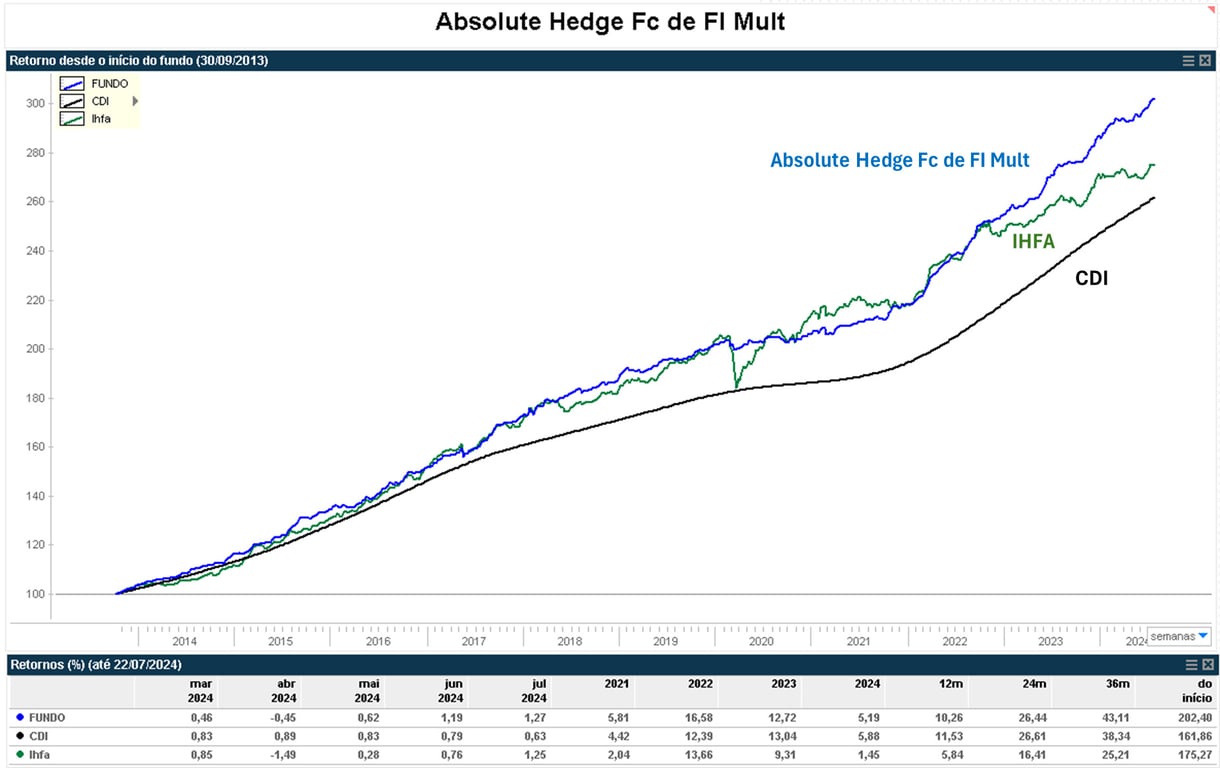

O Absolute Icatu I Prev busca replicar a estratégia do fundo multimercado não previdenciário Absolute Hedge (o fundo mais antigo da casa).

Fabiano Rios (com passagens pelo Santander, Merril Lynch e Claritas) é o gestor principal da estratégia, que também conta com diferentes especialistas para cada mercado (juros, moedas, etc.). Apesar de serem fundos multimercados, têm a característica de terem alocações importantes em Bolsa (com a alocação sendo mais ou menos significativa a depender da interpretação do cenário pelo time).

A gestora possui regras para que os membros da equipe invistam nos próprios fundos da casa, possui a cultura de partnership e usufruem de uma equipe econômica robusta liderada por Felipe Tâmega (ex-economista-chefe do Itaú Asset). Ou seja, pontos positivos importantes para a longevidade de um fundo.

Dessa forma, o Absolute Hedge, desde o seu início em 30/09/2013, acumula uma alta de +202,4%, contra o CDI de +161,9% e o IHFA de +175,3%.

Apesar de seguir a estratégia do Absolute Hedge, como dito anteriormente, há algumas restrições determinadas pela legislação para os fundos de previdência, o que faz com que alguns fundos não consigam seguir 100% da estratégia original a depender da composição do portfólio.

Apesar das diferenças, a versão previdenciária Absolute Icatu I Prev, desde o seu início em 01/10/2018, acumula uma alta de +57,14%, contra o CDI de +55,26% e o IHFA de +54,45%.

O fundo está disponível na XP como Absolute Icatu I Prev FIC FIM e no Itaú como Absolute I Previdenciário Itaú FIC FIM.

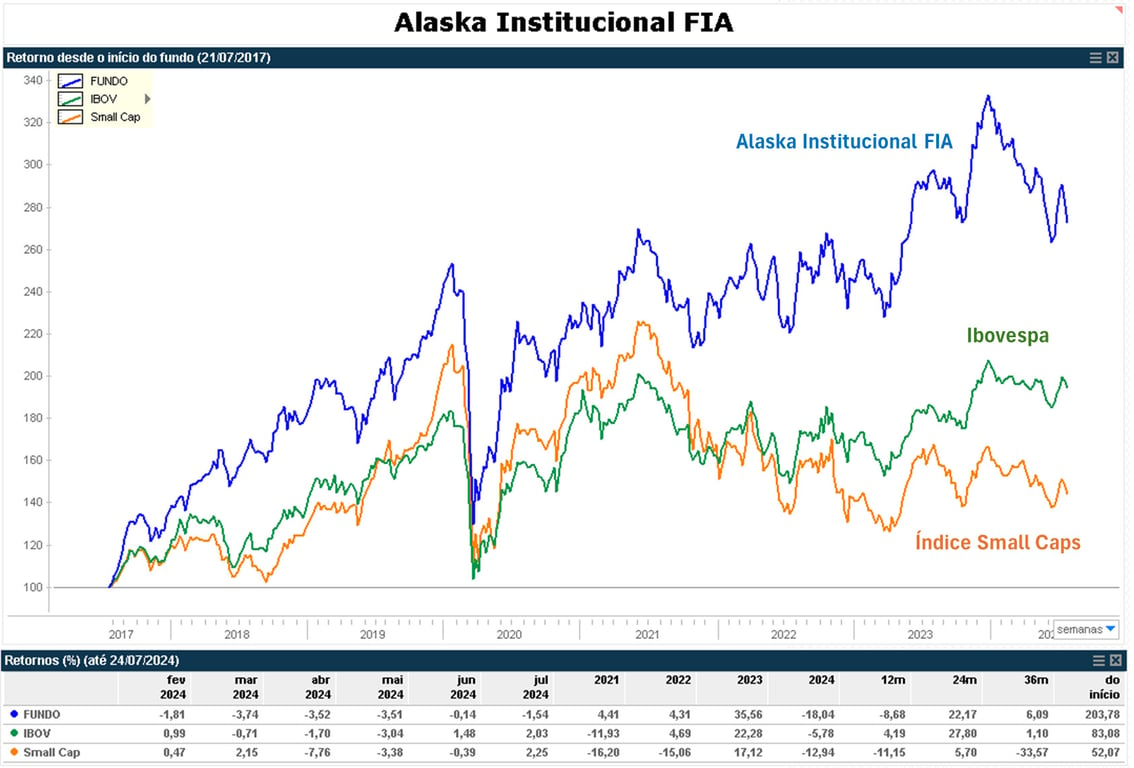

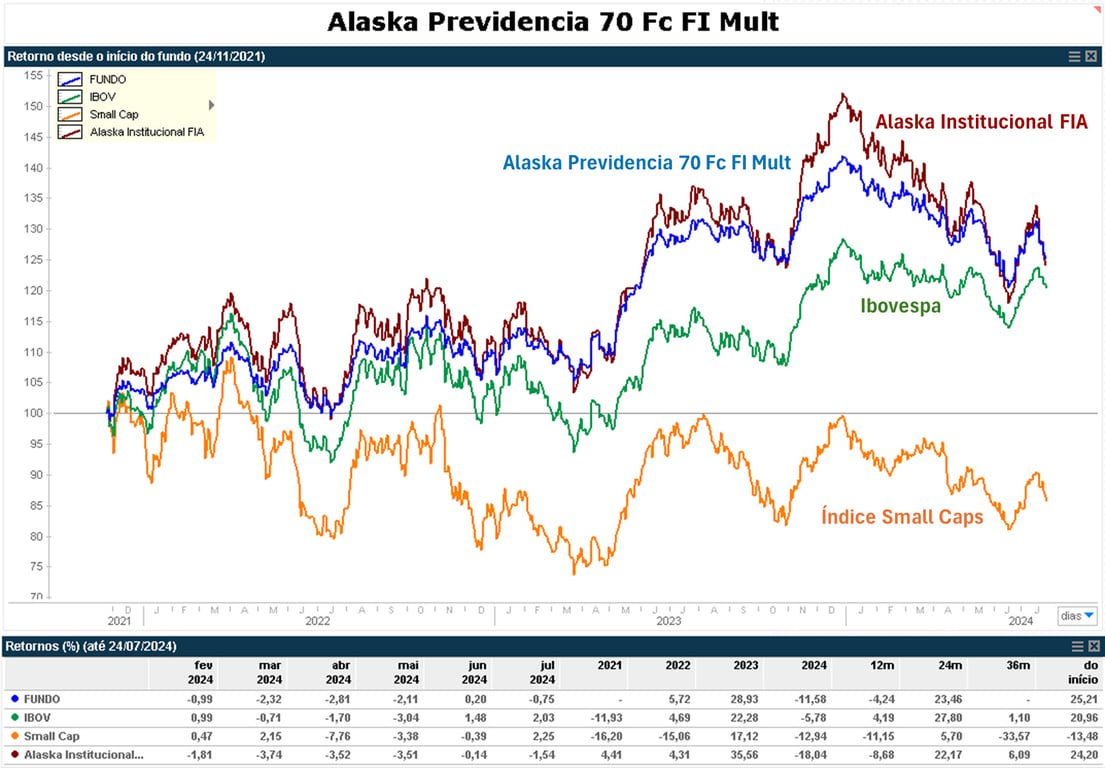

Alaska Previdência 70 FC FI Multi - Fundo de ações para investidor em geral

O Alaska Previdência 70 segue a estratégia do fundo de ações não previdenciário Alaska Institucional, o principal produto da gestora. A casa surgiu da junção entre a Skipper Investimentos e o family office LAPB (Luiz Alves Paes de Barros)

Henrique Bredda (que veio justamente da Skipper) é o gestor da estratégia, que tem a cultura de avaliar tudo em TIR, ou seja, investe e vê qual o retorno anual que espera ganhar com aquela ação. Além disso, com uma análise bem bottom-up (focado no micro das companhias), a estratégia pode investir em diferentes setores (inclusive estatais) e tamanhos de empresas, sem preconceito.

O time também tem a cultura de investir nos fundos da casa, apesar de não existir uma regra oficial. Além disso, são organizados de forma partnership, com os membros da equipe sendo sócios, o que torna a equipe menos rotativa.

Gostamos da experiência do time, do fato de trabalharem juntos há muito tempo, do modelo de partnership e da capacidade de trabalhar com diferentes estilos de empresas no portfólio.

Dessa forma, o Alaska Institucional, desde o seu início em 21/07/2017, acumula uma alta de +203,78%, contra o Ibovespa de +83,08% e o Índice Small Caps de +52,07%.

Como é um fundo voltado para investidores em geral, há restrição para os fundos de previdência, que podem ter somente até 70% do portfólio alocado em ações. Apesar das restrições, a performance do Alaska Previdência 70 segue em linha com a estratégia original.

Dessa forma, o Alaska Previdência 70, desde o seu início em 24/11/2021, acumula uma alta de +25,21%, contra o Alaska Institucional de +24,20%, o Ibovespa de +20,96% e Índice Small Caps de -13,48%.

O fundo está disponível na XP como Alaska Black 70 Advisory XP Seg Prev FIC FIM e no BTG como Alaska Previdencia 70 FC FI Multi.

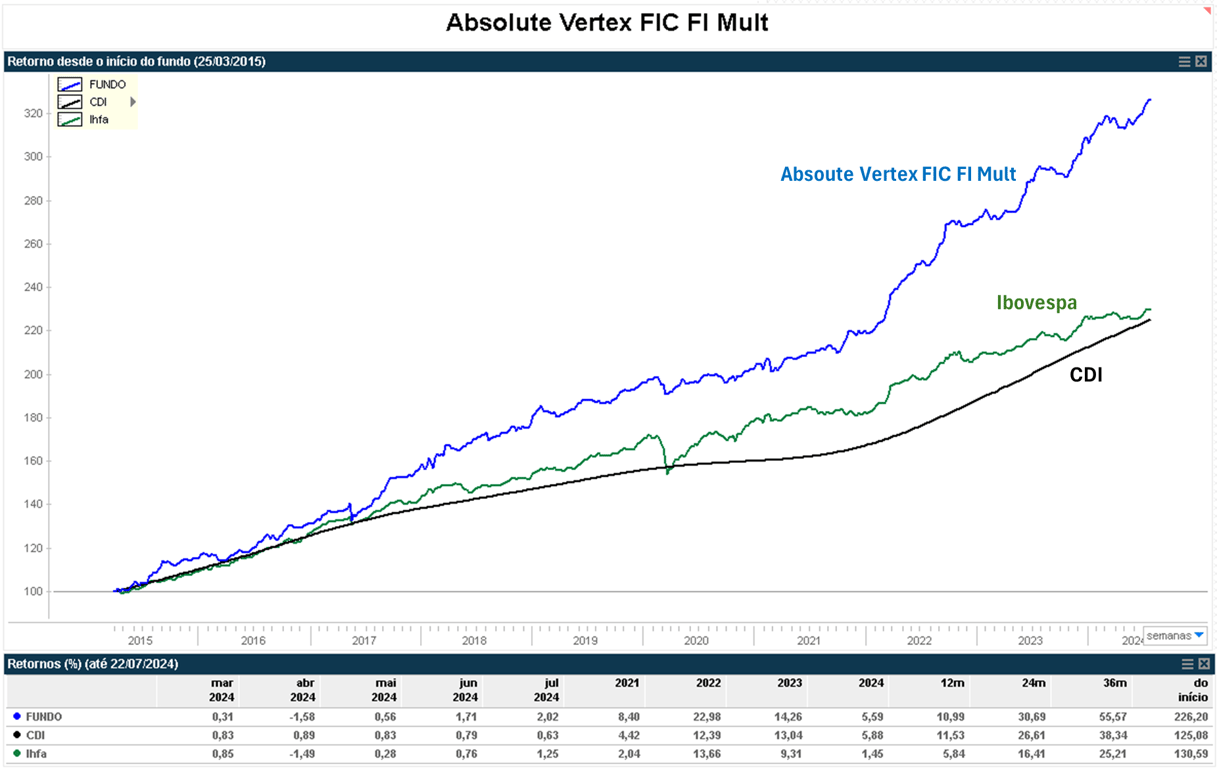

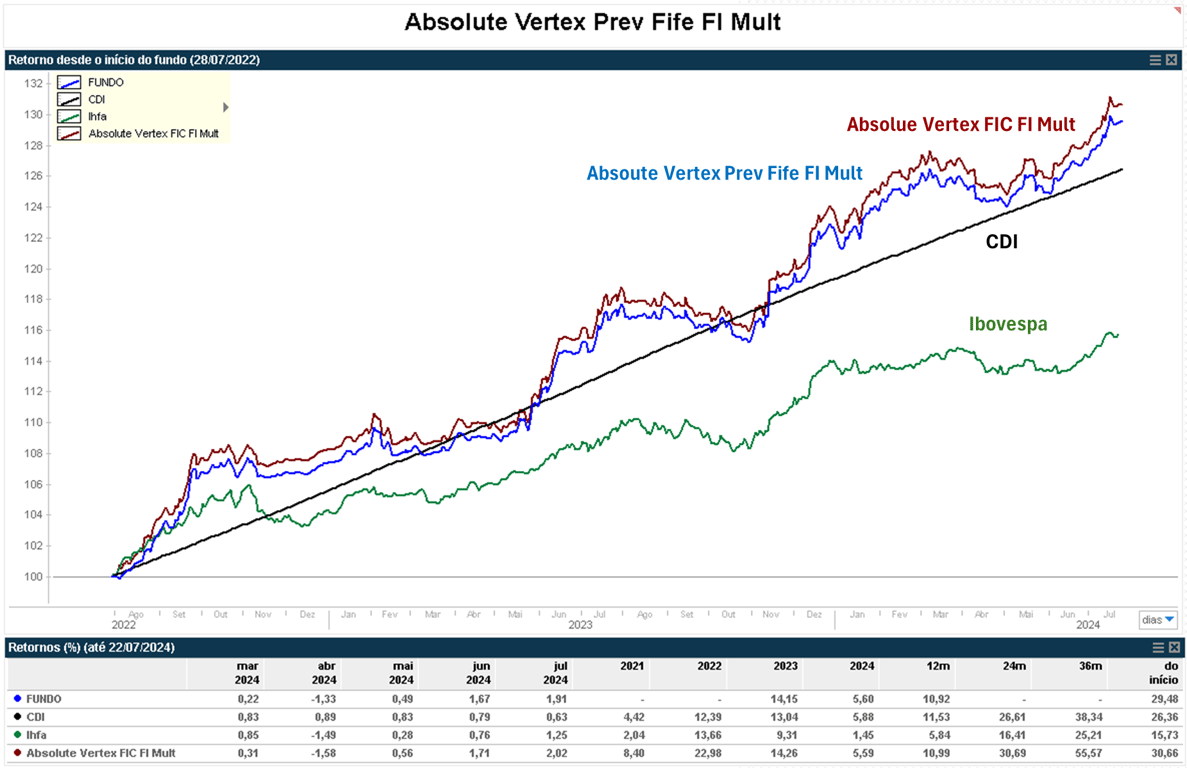

Absolute Vertex Prev Fife FI Mult - Fundo multimercado para investidor qualificado

O Absolute Vertex Prev segue a estratégia do fundo multimercado não previdenciário Absolute Vertex.

É importante ressaltar que o Absolute Vertex e o Absolute Hedge (já mencionado) seguem a mesma estratégia, com a diferença de que o Vertex é uma versão com o dobro de volatilidade do Hedge.

Isso quer dizer que o Vertex terá mais variações ao longo do caminho, mas também pode entregar rentabilidades mais expressivas. Para isso, o Vertex só está disponível para investidores qualificados, assim como a sua versão previdenciária.

Ou seja, tudo o que comentamos sobre o Absolute Hedge também é válido para o Absolute Vertex e, consequentemente, para o Absolute Vertex Prev. Temos preferência pela versão com maior volatilidade justamente pelo seu maior potencial de retorno (apesar do maior risco).

O Absolute Vertex FIC não previdenciário, desde o seu início em 25/03/2015, acumula uma alta de +226,20%, contra o CDI de +125,08% e o IHFA de +130,59%.

Quando se trata de fundos de previdência para investidores qualificados, a legislação é menos restrita do que para os investidores em geral, o que permite que o fundo de previdência siga mais fielmente a estratégia original.

Dessa forma, o Absolute Vertex Prev, desde o seu início em 28/07/2022 (a sua versão em previdência é relativamente nova), acumulou uma alta de +29,48%, contra o Absolute Vertex FIC FI (não previdenciário) de +30,66%, o CDI de +26,36% e o IHFA de +15,73%.

O fundo está disponível na XP como Absolute Vertex XP Seg Prev FIC FIM, no BTG como ACS Absolute Vertex Prev FI Mult e no Itaú como Itaú Absolute Vertex Prev I FIC FIM.

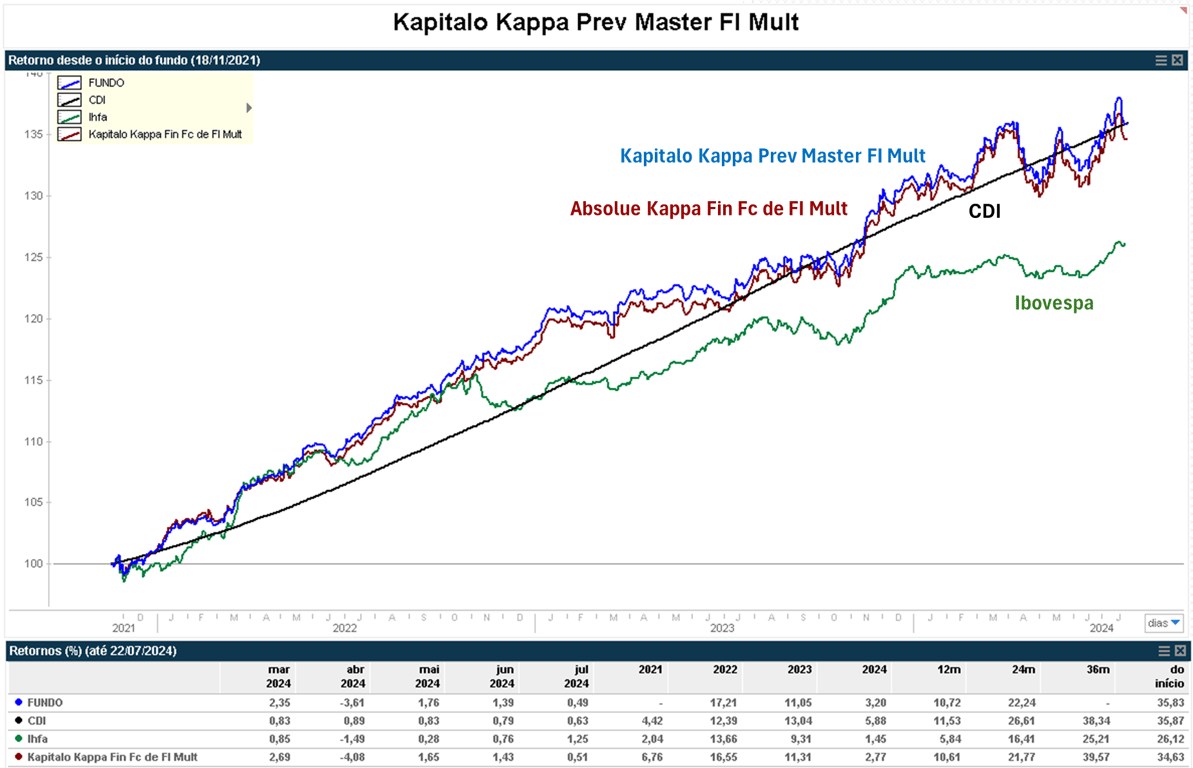

Kapitalo Kappa Prev Master FI Mult - Fundo multimercado para investidor qualificado

O Kapitalo Kappa Prev Master FI Mult segue a estratégia do fundo multimercado não previdenciário Kapitalo Kappa.

A Kapitalo funciona em um modelo diferente do que observamos em muitas gestoras. Não há a figura de gestor principal, funcionando em um modelo de co-gestão dividido em 13 mesas independentes (mesa de juros Brasil, juros internacionais, bolsa internacional, etc.), com cada gestor tendo um perfil e mentalidade diferente.

Um ponto interessante é que, se uma mesa não vem performando bem, ela perde espaço para as mesas que estão melhores, o que ajuda a proteger o cotista na ponta final.

Além disso, a Kapitalo funciona em um modelo de partnership nas equipes de gestão, além de terem regras para que os membros da equipe invistam nos próprios fundos da casa.

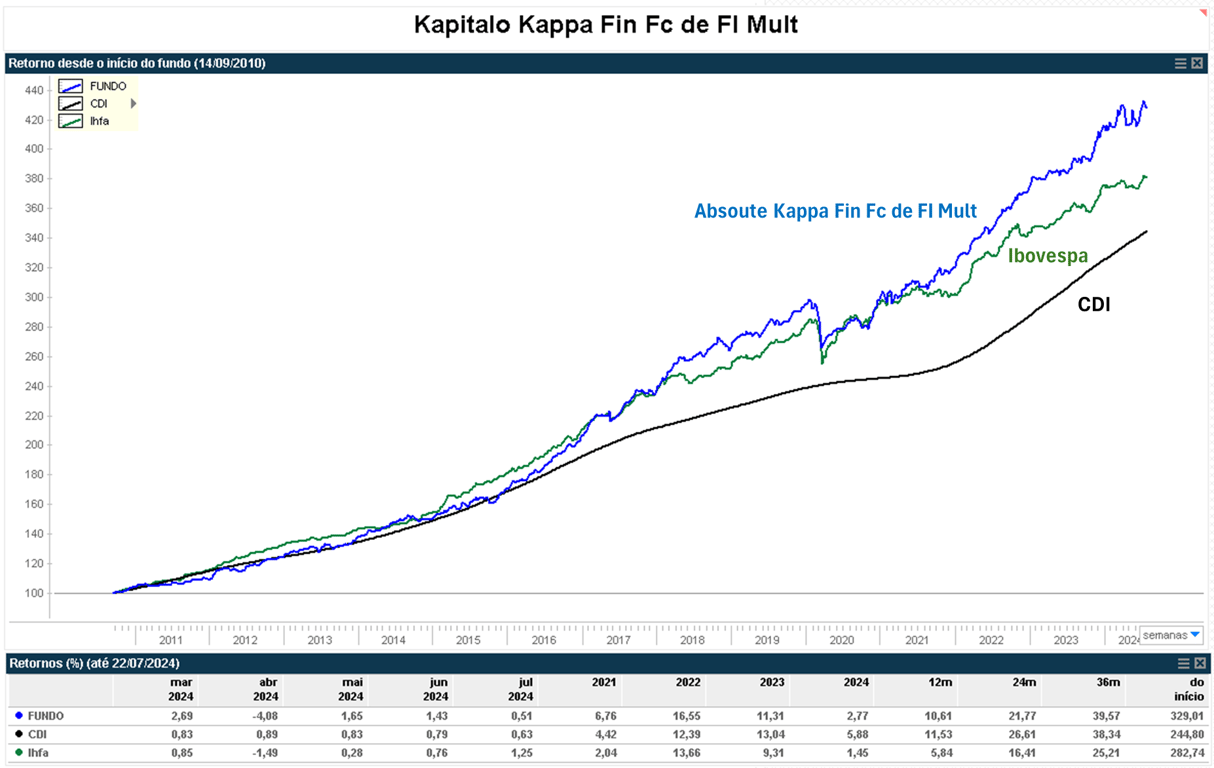

Dessa forma, o Kapitalo Kappa Fin não previdenciário, desde o seu início em 14/09/2010, acumula uma alta de +329,01%, contra o CDI de +244,80% e o IHFA de +287,74%.

O modelo previdenciário tem apresentando uma performance em linha com o não previdenciário.

Sendo assim, o Kapitalo Kappa Prev, desde o seu início em 18/11/2021, acumula uma alta de +35,83%, contra o Kapitalo Kappa Fin não previdenciário de +34,63%, o CDI de +35,87% e o IHFA de +26,12%.

O fundo está disponível na XP como Kapitalo Kappa Prev XP Seg FIC FIM, no BTG como Kapitalo Kappa BP QP I FIC FIM e no Itaú como Kapitalo Kappa Previdência IVP FIC FIM.

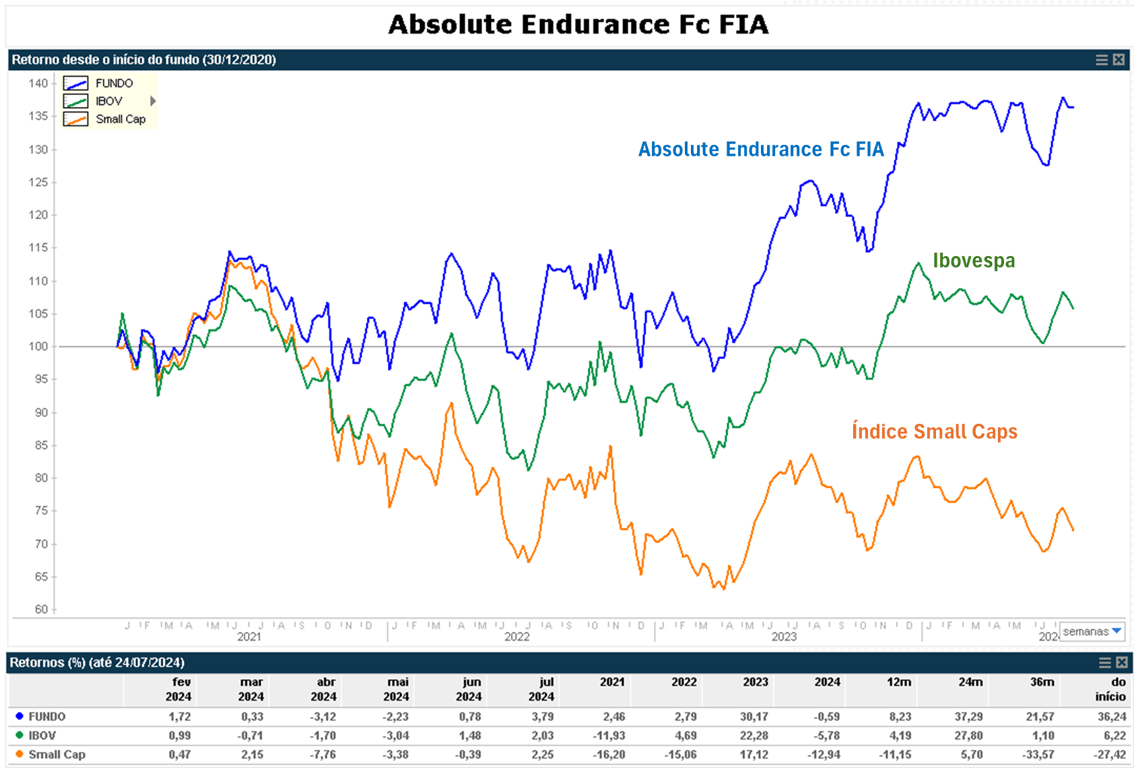

Absolute Endurance Fc FIA - Fundo de ações para investidores qualificados

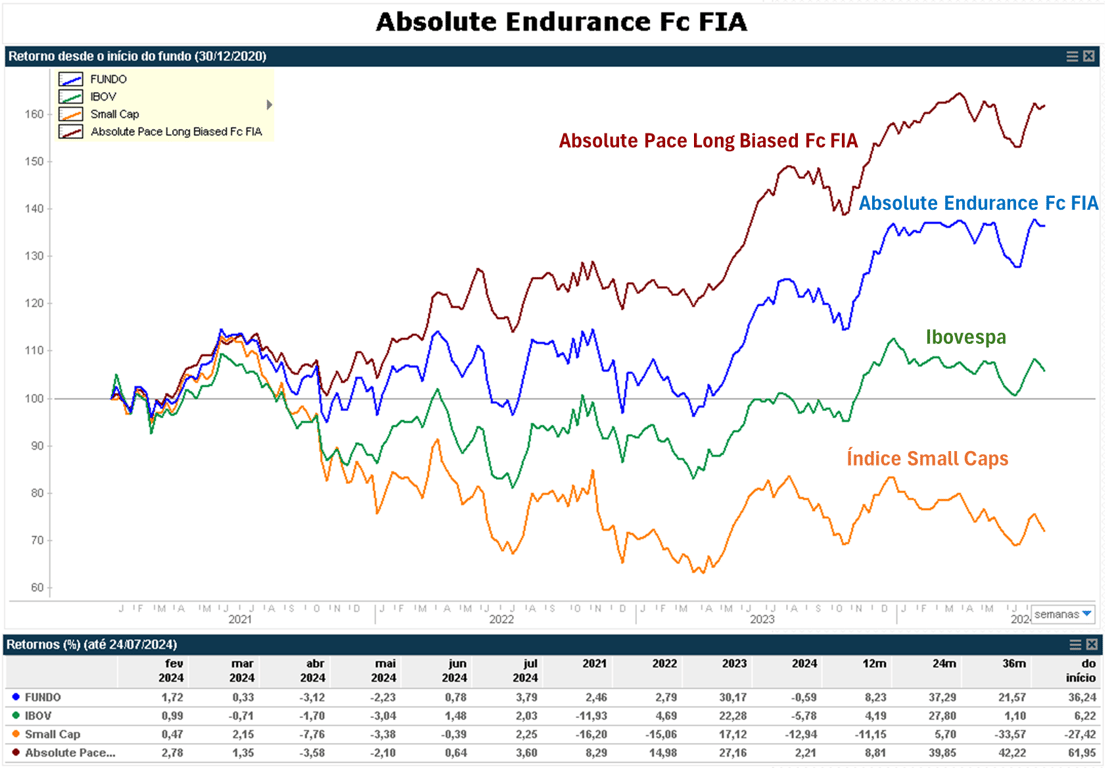

Outro fundo da Absolute, mas de ações, é o Absolute Endurance Fc FIA, que segue a estratégia da parte comprada da carteira do Absolute Pace, um fundo long bias da casa que tem sido um dos principais destaques no mercado de fundos relacionados a ações nos últimos anos.

O Absolute Pace é gerido pelo Christian Faricelli e pelo Tiago Ring. Vale ressaltar novamente que o Pace é um long bias, o que significa que o fundo pode reduzir a sua exposição líquida (parcela da carteira comprada menos a parcela vendida em ações) em períodos de crise e aumentar em períodos mais favoráveis.

Os co-gestores Christian Faricelli e Tiago Ring focam suas análises no micro das empresas, mas usam os economistas e gestores macro do Absolute Vertex/Absolute Hedge como suporte nas análises do cenário. Além disso, o fundo não tem discriminação com empresas, podendo investir inclusive em estatais.

Desde o seu início em 30/12/2020, o Absolute Endurance acumula uma alta de +36,24%, contra o Ibovespa de +6,22% e o índice small caps de -27,42%.

Pelo fato do Endurance seguir apenas uma parte da carteira do Pace, naturalmente as suas rentabilidades são diferentes, mas ambos com performances expressivas nos últimos anos, tendo em vista as dificuldades do mercado como um todo.

Desde o início do Endurance, o Pace mostrou uma alta de +61,95%.

O fundo está disponível na XP como Absolute Endurance XP Seg FIC FIA Prev no Itaú como Absolute Endurance IVP FIC FIA.

O que é investidor qualificado?

Um investidor qualificado é uma pessoa física ou jurídica que possui uma quantidade significativa de conhecimento e experiência no mercado financeiro e atende a certos critérios de elegibilidade estabelecidos pela Comissão de Valores Mobiliários (CVM) do Brasil.

De acordo com a definição da CVM, um investidor qualificado é aquele que:

- Possui investimentos financeiros em valor superior a R$ 1.000.000,00 e atesta por escrito sua condição de investidor qualificado;

- Possui uma certificação de qualificação, como profissionais do mercado financeiro (administradores de carteira, consultores de valores mobiliários, analistas e agentes autônomos de investimento), desde que devidamente registrados na CVM;

- Participa de um clube de investimento que tenha a carteira gerida por um ou mais cotistas qualificados e que todos os cotistas sejam investidores qualificados.

Ser um investidor qualificado permite o acesso a produtos e serviços financeiros que não estão disponíveis para o público em geral devido ao seu risco elevado ou complexidade.

Resumindo

Qual o melhor fundo de previdência privada?

Todos os fundos listados acima têm diversos pontos positivos, tanto no lado quantitativo (processo de seleção dos ativos, estrutura, etc.) quanto no lado qualitativo (experiência dos gestores, qualidade da equipe, incentivos internos, etc.). Não é fácil escolher somente um.

Se formos escolher, a nossa preferência hoje é pelo Absolute Vertex Prev entre os multimercados e o Absolute Endurance entre os fundos de ações.

É vantajoso fazer uma previdência privada?

Sim, a previdência privada oferece a oportunidade de complementar a aposentadoria recebida do INSS, possibilitando um padrão de vida mais confortável na terceira idade. Ademais, é possível investir em diferentes tipos de fundos, com potencial de bons retornos.

Você pode optar pelo PGBL (Plano Gerador de Benefício Livre) ou pelo VGBL (Vida Gerador de Benefício Livre).

Quanto tempo precisa investir em previdência privada?

O tempo necessário para investir em previdência privada varia conforme os objetivos financeiros individuais. Em geral, quanto mais cedo começar a investir, maior o potencial de acumular recursos para a aposentadoria.

O principal benefício de começar a investir em um fundo de previdência mais cedo, e não somente quando estiver mais velho, é a possibilidade de aproveitar o regime tributário, uma vez que, após 10 anos, a alíquota de imposto de renda dos fundos de previdência caem para apenas 10% no modelo regressivo.

Tributação regressiva

| Anos | Tributação |

| 0 a 2 anos | 35% |

| 2 a 4 anos | 30% |

| 4 a 6 anos | 25% |

| 6 a 8 anos | 20% |

| 8 a 10 anos | 15% |

| Após 10 anos | 10% |

A previdência privada pode ser útil, inclusive, para o seu filho de oito anos, por exemplo, permitindo que, após dez anos, ele possa usufruir desse dinheiro de forma livre, contando com a alíquota de 10% no resgate.

Mas e se, no meio do caminho, você decidir mudar o fundo de previdência? Sem problema. Nesse caso, não precisa resgatar o fundo. Basta solicitar a portabilidade para outro fundo, não tendo que pagar imposto de renda.

Ou seja, a previdência privada pode ser usada para diferentes finalidades, mas, ao adotar o regime regressivo, é importante ter uma visão de longo prazo, permanecendo pelo menos 10 anos (não necessariamente no mesmo fundo, visto a possibilidade da portabilidade).

É importante salientar que os fundos de previdência não cobram come-cotas, que é um adiantamento do imposto cobrado semestralmente sobre os rendimentos de fundos multimercados, renda fixa e cambiais não previdenciários.

Por último, os fundos de previdência são uma forma de sucessão patrimonial. Se o beneficiário falecer, os valores contidos nos fundos de previdência não passam por inventário (que costuma ser demorado e custoso). Dessa forma, o beneficiário terá acesso aos recursos rapidamente.

Encontre os melhores fundos de investimentos com a Nord

Como foi mencionado no início deste texto, consideramos diversos fatores quantitativos e qualitativos para construirmos uma opinião bem fundamentada sobre a capacidade do fundo de entregar performances consistentes no longo prazo. Estamos em constante contato com as equipes de gestão, pois sempre estamos reavaliando as teses em que estamos investidos para ter a certeza de que continuamos alocados nos melhores gestores do mercado.

Baseados nesses estudos, construímos uma carteira recomendada de fundos não previdenciários, composta por multimercados, fundos de ações (long only e long bias) e até mesmo ETFs.

Além disso, como é de conhecimento geral, também temos carteiras voltadas para fundos de previdência, com uma carteira direcionada para investidores em geral e outra para investidores qualificados.

Se você deseja conhecer mais sobre o nosso trabalho, clique no link abaixo, entre em contato com um consultor da Nord.