10 melhores ações para lucrar no segundo semestre

Veja a melhor seleção do time Nord Investimentos para ganhar dinheiro nos próximos meses.

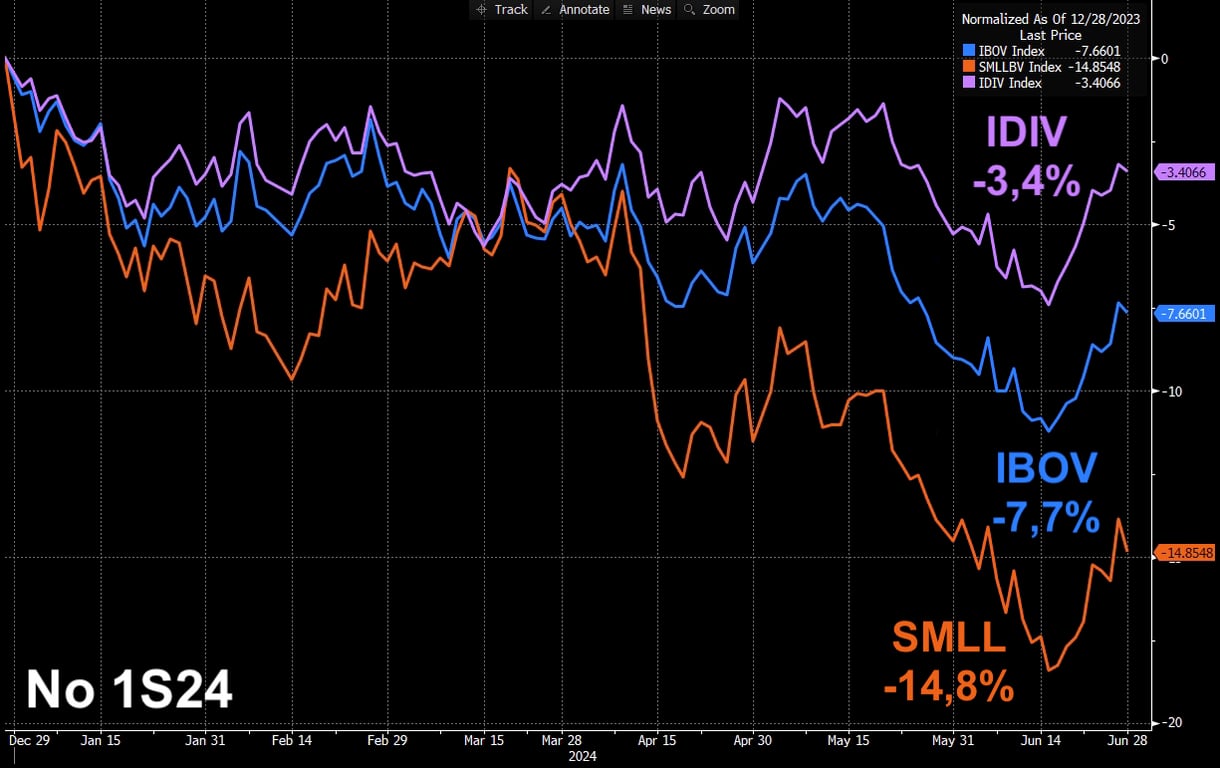

O primeiro trimestre de 2024 não foi nada fácil para os investidores da bolsa brasileira, com o IBOV caindo -7,7%, enquanto os índices de dividendos (IDIV) e de small caps (SMLL) caíram -3,4% e -14,8%, respectivamente.

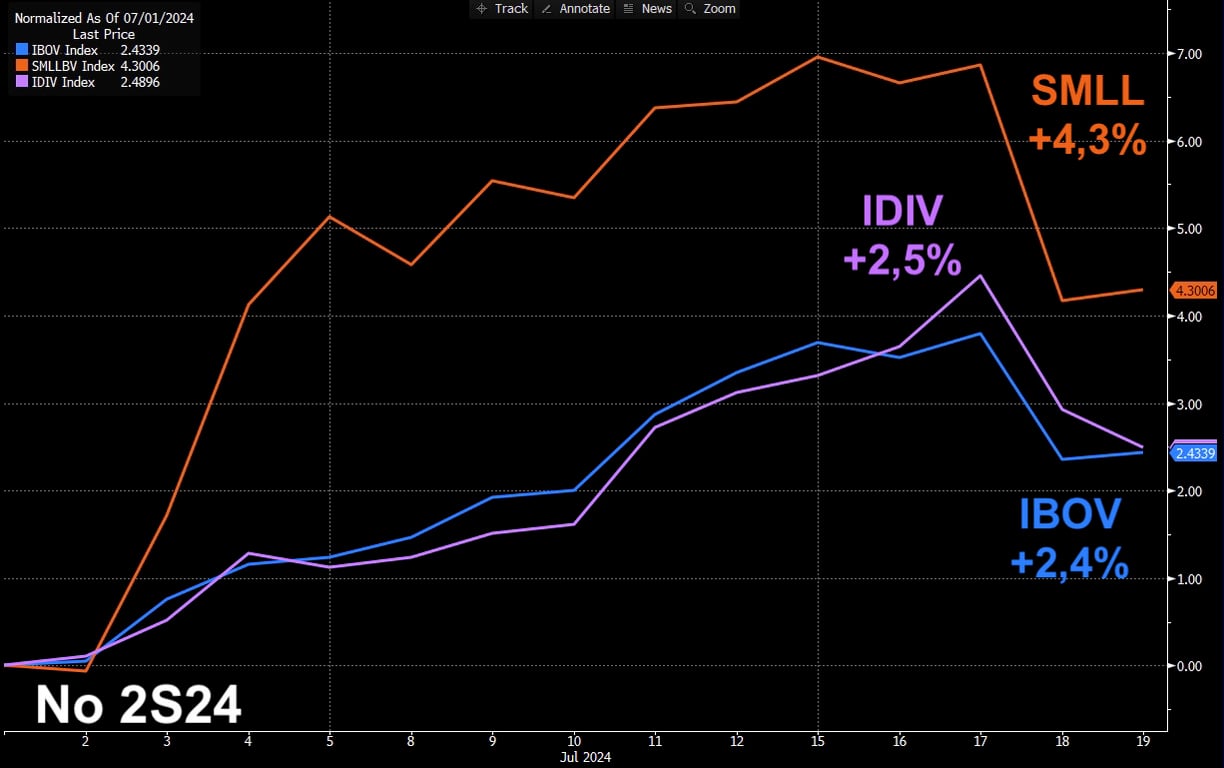

O segundo semestre, porém, começou diferente.

Nos primeiros dias do período, o IBOV já apresenta alta de +2,4%, enquanto o IDIV sobe +2,5% e o SMLL opera em recuperação de +4,3% (chegou a +7% antes das fortes quedas da última quinta-feira, 18).

O principal motivo para as altas nos últimos dias é a leve melhora no risco fiscal com declarações recentes do governo sobre corte de gastos e cumprimento do arcabouço, ajudando, assim, a “acalmar” o dólar, os juros e, consequentemente, a bolsa.

Para o restante do segundo semestre, ainda que o cenário interno permaneça incerto, mantemos visão construtiva para os ativos de risco brasileiros.

Com o IBOV negociando a múltiplos 50% distantes de suas médias históricas e com potenciais gatilhos (como corte nos juros americanos), recomendamos que esteja posicionado em bolsa neste momento.

Contudo, seja seletivo. Para te ajudar, separei 10 ações para você comprar hoje — 9 brasileiras e 1 americana de bônus para quem deseja diversificar e dolarizar a carteira.

Quais ações são boas para comprar hoje?

1. Inter (INBR32)

O Inter como conhecemos, nasceu em 2015 com o lançamento da primeira conta corrente totalmente digital no Brasil.

A empresa fez seu IPO na bolsa brasileira em 2018 e na época tinha o objetivo de chegar a 4 milhões de clientes em 2022, mas seus executivos subestimaram (e muito) seu potencial e o Inter encerrou o último ano com mais de 30 milhões de clientes.

O plano atual de crescimento do Inter, denominado “60/30/30”, visa atingir 60 milhões de clientes, um índice de eficiência de 30% e um ROE (retorno sobre o patrimônio) de 30% até 2027, além de um lucro de R$ 5 bilhões e uma carteira de crédito de R$ 100 bilhões.

Em seu primeiro ano (2023), o Inter superou as expectativas em número de clientes, eficiência e retorno sobre o patrimônio. A tendência é que as receitas sigam crescendo mais rapidamente que as despesas e a empresa entregue o lucro projetado.

Ainda que as ações tenham valorizado +148% no ano passado, com as ótimas perspectivas de lucro para os próximos anos e considerando um valor de mercado de apenas R$ 15 bilhões, o Inter negocia a míseros 3x lucros futuros.

Compre INBR32.

2. PRIO (PRIO3)

A PRIO é uma companhia que atua no setor de óleo e gás, voltada para a aquisição de campos maduros.

Nos últimos anos, além da forte expansão de sua produção, a PRIO também entregou uma queda expressiva seu principal custo (lifting cost ou custo de extração), permitindo com que seu Ebitda multiplicasse por quase 20x nos últimos cinco anos.

Com o crescimento de seus resultados, suas ações acompanharam o movimento e subiram incríveis +1.200% no mesmo período.

Entretanto, mesmo com a alta, a companhia ainda negocia a múltiplos baixos, de pouco mais de 4x Ebitda e 6x lucros. E o melhor de tudo: com grande visibilidade para continuar entregando crescimento nos próximos anos.

Para o ano atual, sua produção deverá crescer cerca de +40% com o início das operações de Wahoo (quando o Ibama deixar). Porém, a PRIO possui um caixa bilionário e segue atenta a possíveis novas aquisições para elevar ainda mais seu potencial.

É, definitivamente, uma das melhores empresas da bolsa brasileira.

Compre PRIO3.

3. TSMC (TSMC34)

Fundada em 1987, a TSMC foi a pioneira em uma revolução do mercado de semicondutores, sendo a primeira empresa a desenvolver o modelo de apenas ser uma foundry da indústria de chips.

A empresa tem sede em Taiwan, mas possui operações tanto nos EUA quanto na China. Atualmente, são nove fábricas em Taiwan, uma nos EUA e duas na China (e ainda está construindo outras quatro, sendo uma no Japão e três nos EUA).

Pouco mais de um ano e meio do lançamento do ChatGPT, podemos vislumbrar o impacto que a introdução de Inteligência Artificial terá no nosso dia a dia. Isso é ótimo para a TSMC, que é a empresa que produz os chips desenhados para a NVIDIA.

Contudo, é apenas a cereja do bolo. A TSMC não depende apenas do crescimento de aplicativos que utilizam IA. Ela é uma das empresas que viabilizam o desenvolvimento de inúmeras tecnologias que estão em franca ascensão.

Assim, a companhia possui uma grande visibilidade de continuar expandindo suas operações e receitas daqui para frente. A expectativa é que, ao longo dos próximos sete anos, a TSMC entregue um crescimento médio anual de +14% ao ano.

Em 2025, com o crescimento de seu lucro, a empresa estará negociando a 17x lucros e a apenas 9x Ebitda. Acreditamos que para o crescimento que a companhia pode entregar, e com sua posição de liderança no setor, hoje estamos pagando barato por esse ativo.

Compre TSMC34.

4. Vale (VALE3)

Fundada em 1942, a Vale (antiga estatal Vale do Rio Doce) é a maior produtora mundial de minério de ferro, pelotas (pequenas esferas de minério utilizadas na fabricação do aço) e outros metais.

Triplicando sua produção nas últimas décadas e se beneficiando da valorização no preço de suas commodities (impulsionada pela China, maior consumidora global), a Vale conseguiu atingir um sólido patamar operacional e financeiro.

No 1S24, inclusive, com os bons resultados apresentados (apesar das incertezas que ainda giram em torno de uma recuperação da demanda chinesa), a empresa também distribuiu ótimos dividendos aos seus acionistas.

Com resultados estáveis e adequada estrutura de capital, a Vale deverá manter o mesmo ritmo na segunda metade do ano. As distribuições anuais da companhia são divididas em duas parcelas, sendo uma em março e outra em setembro.

Assim, para os investidores que focam em bons dividendos, a mineradora é uma ótima oportunidade no momento, com um dividend yield projetado de 10% para 2024.

Compre VALE3.

5. Priner (PRNR3)

A Priner pertencia à locadora de plataformas elevatórias Mills (também listada na bolsa brasileira), até 2013, quando ainda oferecia apenas serviços relacionados ao acesso, como montagem de andaimes.

Atualmente, a companhia possui um portfólio de atividades extremamente diversificado para atender o segmento de engenharia industrial, como o próprio acesso, pintura industrial, isolamento, infraestrutura, inspeção e muitos outros.

A diversificação operacional da empresa se deu junto à grande expansão apresentada por ela nos últimos anos, que foi impulsionada pelo seu IPO no início de 2020, possibilitando novas aquisições e movimentos orgânicos.

A expansão operacional gerou, por consequência, uma forte expansão financeira para a Priner. Desde 2017, a companhia já multiplicou seu Ebitda por 22x, saindo de R$ 5 milhões para cerca de R$ 110 milhões atuais.

Mesmo com todo o crescimento apresentado nos últimos anos, a Priner só possui cerca de 4% de seu mercado — ou seja, ainda existe muito espaço para avançar.

Recentemente, a empresa realizou um follow-on para melhorar ainda mais sua visibilidade futura. A expectativa é que, com novos investimentos nos próximos anos, consiga dobrar ou até mesmo triplicar de tamanho. E o melhor: suas ações negociam a apenas 6x Ebitda.

Compre PRNR3.

6. 3R Petroleum (RRRP3)

Assim como a PRIO, a 3R Petroleum é uma empresa do setor de óleo e gás focada em redesenvolvimento de campos maduros, com operações em áreas terrestres (onshore) e em mar (offshore).

A companhia já possuía dois polos em operação até 2020 e, após seu IPO, realizou a aquisição de mais sete ativos que faziam parte do programa de desinvestimento da Petrobras, elevando sua visibilidade de crescimento a longo prazo.

Com uma produção atual de cerca de 50 mil barris diários, a 3R esperava dobrar esse valor até 2027. Contudo, uma boa notícia surgiu recentemente.

A companhia acertou a fusão de suas operações junto à outra petroleira da bolsa brasileira, a Enauta, potencializando ainda mais seu potencial de expansão operacional e financeira. Agora, a expectativa é que, juntas, a produção atinja 120 mil barris diários já em 2025.

Com tamanha visibilidade, a 3R também negocia a um múltiplo extremamente baixo de cerca de 2x Ebitda para o final de 2025.

Compre RRRP3.

7. Telefônica Brasil (VIVT3)

A Telefônica Brasil é a maior empresa de telecomunicações do país, sendo líder de mercado no segmento móvel, com 42% de market share no Pós-Pago e 35% no Pré-Pago. Além disso, ainda possui 18% do mercado nacional de fibra óptica.

Apesar do dividend yield relativamente baixo no primeiro semestre, a Telefônica Brasil tem tudo para entregar um excelente rendimento em 2024 e nos próximos anos. Recentemente, a companhia anunciou que o objetivo, nos próximos três anos, será pagar 100% de seu lucro líquido em forma de proventos aos seus acionistas.

Além dos dividendos já declarados e pagos, a remuneração da empresa ainda contará com programas de recompra de ações (menos ações em circulação = maior lucro por ação) e uma redução de capital. Com boa visibilidade para elevar seu dividend yield e negociando a apenas 4x Ebitda, a Telefônica Brasil deveria estar no radar dos investidores que focam em renda.

Compre VIVT3.

8. Itaú (ITUB3)

O Itaú é o maior banco privado da América Latina e uma das maiores companhias do país, tanto em resultados como em valor de mercado (cerca de R$ 300 bilhões).

Com uma carteira de crédito equilibrada e bons níveis de inadimplência, o Itaú apresenta excelentes números financeiros (lucro acima de R$ 30 bilhões e ROE de 22%) e, após um período desafiador da pandemia, voltou a pagar bons dividendos.

Apesar de já ter pago um ótimo provento no 1S24, elevando seu dividend yield para 9%, tudo leva a crer que o banco não se contentará apenas com os JCPs (juros sobre capital próprio) mensais.

O CEO do Itaú, inclusive, afirmou que um dividendo extraordinário no segundo semestre de 2024 é uma possibilidade real.

Sendo assim, ITUB3 é mais uma excelente oportunidade (sim, ITUB3 e não ITUB4).

As ações ordinárias do banco são menos líquidas, mas nada que atrapalhe o investidor pessoa física (volume financeiro diário está acima de R$ 10 milhões). Além disso, ITUB3 é mais barata que ITUB4 e, com isso, possui um dividend yield maior.

Compre ITUB3.

9. Kepler Weber (KEPL3)

A Kepler Weber é uma empresa do agronegócio brasileiro que aproveita todo o crescimento do setor sem plantar, colher e vender commodities agrícolas.

A companhia é especialista em soluções de armazenagem e pós-colheita para produtores, indústrias e terminais portuários e ferroviários. Basicamente, a Kepler produz silos e equipamentos de movimentação, limpeza e secagem de grãos.

Com aproximadamente 40% de market share em armazenagem no país, quando os produtores rurais pensam em silos, lembram da Kepler Weber.

Apesar de deter uma parcela relevante, este ainda é um mercado deficitário no Brasil em relação a países desenvolvidos como os EUA e que tende a continuar crescendo nos próximos anos, beneficiando as melhores empresas, como a Kepler.

Ainda que seus números estejam retomando patamares normalizados após a supersafra em 2022, a companhia segue com sólidos resultados e forte geração de caixa, o que, inclusive, também vem permitindo bons pagamentos de dividendos.

Negociando a menos de 5x Ebitda e com um dividend yield de 10%, Kepler é mais uma boa compra para o segundo semestre.

Compre KEPL3.

10. MRV (MRVE3)

A MRV é a maior construtora voltada à habitação popular no Brasil, operando em mais de 100 cidades e expandindo seus negócios para locação e loteamentos com as marcas Luggo e Urba, além de crescer nos EUA com a Resia.

Durante a pandemia, a MRV enfrentou dificuldades, principalmente, devido ao aumento dos custos de construção no período.

Contudo, desde 2022, a construtora conseguiu aumentar significativamente os preços de seus imóveis, registrando um aumento de 57% desde o final de 2019 e atingindo recordes de vendas.

Melhorias no programa MCMV e novos programas estaduais e municipais, como o Pode Entrar em São Paulo, têm favorecido a MRV, que viu suas ações subirem +48% em 2023, mas caírem no primeiro semestre de 2024, criando uma oportunidade de investimento.

A empresa prevê um lucro de R$ 1,3 a 1,6 bilhão em 2025 e atualmente é avaliada em cerca de R$ 4 bilhões na bolsa — ou seja, negocia a menos de 3x lucros futuros.

Compre MRVE3.

Conheça o Nord Advisor PRO

Esta assinatura é um combo com seis séries, sendo duas premium (Renda Fixa PRO e Nord Global).

Além das séries premium, você terá acesso às séries essenciais, como Nord Dividendos, Nord Fundos e Nord Fundos Imobiliários.

Na área do assinante, você poderá enviar suas dúvidas, acompanhar os relatórios, as monitorias e ficar por dentro de tudo o que acontece de mais importante no mercado financeiro.

Se quer ganhar em qualquer cenário e proteger seu patrimônio, essa é a estratégia ideal.

O Nord Advisor PRO é vitalício, portanto, quem aderir ao pacote terá o direito de acesso garantido às seis séries.