Melhor ação de banco para comprar hoje

BBAS3, BBDC4 ou ITUB4? Descubra qual é o melhor bancão para investir agora

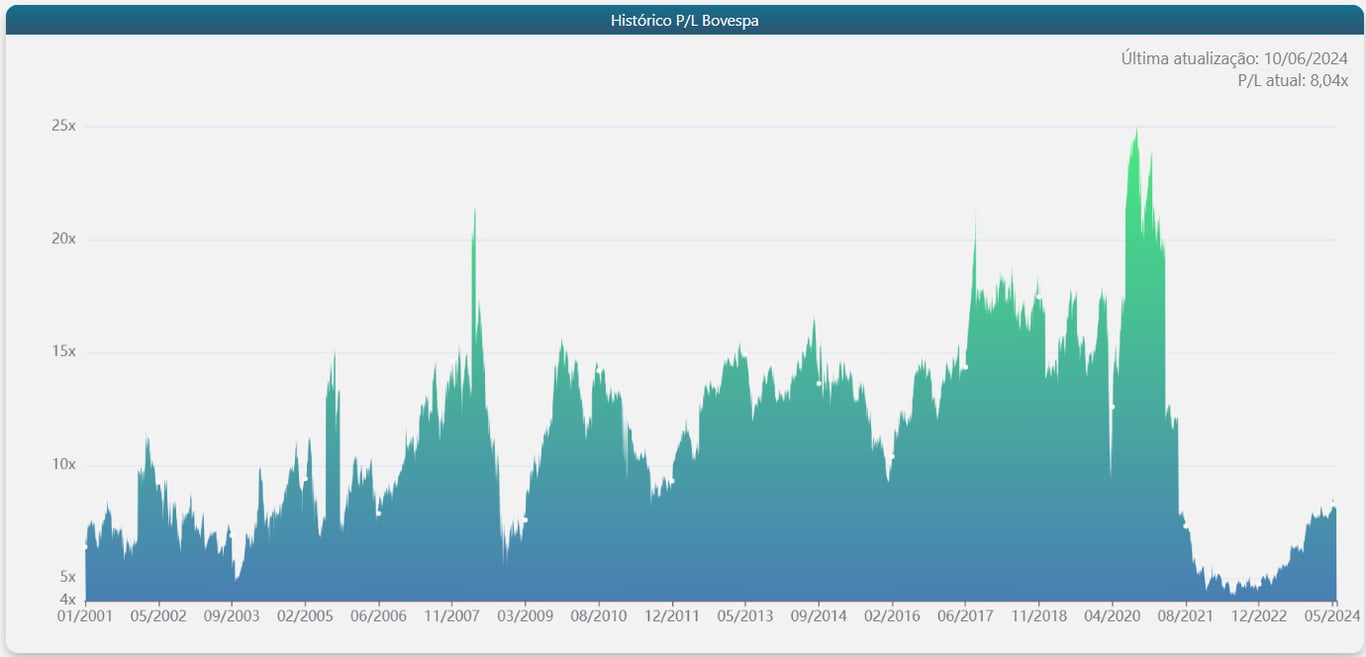

Falar que a Bolsa brasileira está barata é chover no molhado. Como mostra o gráfico abaixo, o Ibovespa está sendo negociado a míseros 8,04x P/L, muito abaixo da média histórica (12,2x).

Apesar de o índice apresentar um desempenho inferior ao de seus pares internacionais, estar alocado é sempre a melhor decisão. É difícil precisar o timing, o momento da virada.

Dada a queda do índice, vale a pena aproveitar para pagar barato em ações de empresas de qualidade, que estão negociando abaixo do que realmente valem.

O momento é pessimista, mas não desesperador. Nas janelas longas da indústria, cinco, dez anos, o mercado passou por diferentes momentos de estresse, como este.

O setor de bancos é uma boa oportunidade para você “colocar o pé no mercado de renda variável” com segurança. Mas não é qualquer ação que vale a pena.

Se, por um lado, os bancos podem se beneficiar da queda nos juros, por outro, há fatores que podem impactar também essas companhias. Por exemplo, o nível de inadimplência dessas instituições.

Pensando em te ajudar a se proteger e, ao mesmo tempo, se posicionar para capturar uma potencial valorização, analisamos os principais bancos do mercado de ações.

Quero saber mais sobre o Nord Renda Crescimento, 3 assinaturas em um pacote

Um grande problema em Banco do Brasil

O Banco do Brasil (BBAS3) não é puramente uma estatal, como a Petrobras (PETR3). Apesar de ser uma empresa de economia mista, a União tem apenas 50% da participação, enquanto o mercado (especialmente investidores institucionais e estrangeiros) tem os outros 50%.

Embora seja menor, é inegável que há o risco de uma possível interferência do governo. Independentemente do lado (esquerda ou direita), é possível que haja interferências na administração da empresa e, consequentemente, na política de dividendos.

O BB pode ter sofrido interferências políticas ao longo da história. No entanto, nos últimos anos, temos observado uma certa estabilidade administrativa, o que tem se traduzido em melhores resultados.

Grande parte do risco estatal tem sido amenizado, sobretudo, pela aplicação da Lei das Estatais, o que ajuda a elevar o nível de governança da companhia.

Em certos aspectos, ter a União ao seu lado pode ser considerado positivo. O banco é usado como uma ferramenta para incentivar o agronegócio, o que o torna detentor de mais da metade das carteiras de crédito do setor.

Além disso, o Banco do Brasil ainda administra diversos fundos do governo (possuem taxas de administração atrativas), possui maiores níveis de depósitos de poupança em relação aos seus pares privados e tem acesso a financiamentos de custos mais baixos.

Dessa forma, analisando qualitativamente, o bônus no investimento em BBAS3 parece maior que o ônus atualmente.

As ações do Banco do Brasil negociam por múltiplos abaixo da média histórica (4,7x lucros) e pagam bons dividendos.

O grande empecilho do Banco do Brasil é o encurtamento do desconto pago por suas ações. Vemos cerca de 42% de desconto em relação ao seu par privado, Itaú Unibanco (ITUB3).

Apesar dos múltiplos atrativos, o desconto entre os bancos não é recente, mas sim algo que vem sendo observado ao longo da história e justificado pelo maior risco que os papéis do BB oferecem.

Concorde ou não, o desconto existe e, provavelmente, continuará existindo entre as ações do Banco do Brasil e do Itaú (e de outros bancos privados).

No entanto, o que se tem observado nos últimos anos é um encurtamento desse desconto.

Analisando o histórico de desconto entre os múltiplos P/VP dos bancos Itaú e Banco do Brasil, o valor chegou a atingir 71% em 2021, mas foi cortado praticamente pela metade desde então, devido à expressiva valorização de +75% das ações do BB no período.

Com o desconto atual abaixo da média dos últimos 20 anos, não vemos uma grande oportunidade de entrada agora. No entanto, para aqueles que estão comprando em BBAS3, também não há grandes motivos para vender.

Muitos investidores compraram as ações do Banco do Brasil nos últimos anos e, com isso, pagaram preços mais baixos e podem usufruir de rendimentos ainda maiores dos dividendos pagos atualmente.

Dessa maneira, não vemos uma grande oportunidade de entrada agora. No entanto, para aqueles que estão comprando em BBAS3, também não vemos grandes motivos para vender.

Melhor ação de banco para você comprar hoje

Há duas ações de banco que são as melhores para você investir agora. Ações que, ao mesmo tempo, são defensivas e oferecem um potencial de valorização interessante.

Você já sabe uma: o Bradesco (BBDC4). No dia 3 de maio de 2024, demos call de entrada para os leitores da Nord News.

Mas esse papel não é o único do setor que merece sua atenção… A outra ação do setor que está entre as melhores da Bolsa no momento atual é o Itaú (ITUB3).

Compre Itaú: dividendos e posição de longo prazo

Para reforçar o que já foi dito anteriormente, o Banco do Brasil tem demonstrado uma excelente capacidade de entregar bons resultados e os principais riscos da tese não foram confirmados em um passado recente.

Continuaremos acompanhando de perto a evolução dos resultados e o andamento dos múltiplos e descontos.

Nosso foco sempre será uma combinação de resultados e precificação, com a ponderação dos riscos embutidos na tese.

O Itaú (ITUB3) encerrou mais um trimestre entregando números sólidos para os acionistas. Com o resultado apresentado, o banco manteve as suas projeções para o ano de 2024 inalteradas.

Até agora, com exceção do crescimento da carteira de crédito, todos os outros indicadores do Itaú estão em linha com as estimativas, com destaque para a alta da margem financeira e o controle de custos e despesas.

No 1T24, as receitas de prestação de serviços do Itaú atingiram R$ 10,85 bilhões, um crescimento de +6%, com maiores ganhos com cartões (+5%), administração de fundos (+5%) e consultoria e corretagem (+71%). Já a receita de seguros foi de R$ 2,23 bilhões (+10%).

Assim, o produto bancário (margem financeira + receita de serviços e seguros) totalizou R$ 40,35 bilhões (+8%). Excelentes números em duas vertentes bastante rentáveis para a companhia.

A combinação de mais um aumento do seu produto bancário com uma expansão moderada dos custos de crédito (provisões) e despesas resultou em um crescimento de +16% no lucro líquido, que atingiu R$ 9,77 bilhões (mais um recorde) e contribuiu para o ROE (retorno sobre o patrimônio líquido) alcançar 21,9% (+1,2 p.p.).

Com o pagamento de R$ 11 bilhões em dividendos no último trimestre, o Índice de Basileia (patrimônio/ativos ponderados pelos seus riscos) recuou para -16,4% (-0,6 p.p. vs. 4T23), além de outras quedas nos seus índices de capital.

Apesar disso, os índices do Itaú estão mais altos na comparação anual e em níveis controlados, o que demonstra uma sólida posição de capital e liquidez.

Diante disso, percebemos que o Itaú tem plena capacidade de manter os pagamentos de dividendos na mesma ordem atual.

Com um dividend yield de 9,2% e negociando a 10x lucros (crescendo +12% ao ano), consideramos ITUB3 como uma excelente oportunidade de compra. O papel faz parte do portfólio da carteira Nord Dividendos.

Compre Bradesco: uma posição tática da carteira

Nossa tese em Bradesco (BBDC4) é baseada em um aluno mediano, nota 6, capaz de se aperfeiçoar e entregar uma nota 8, sendo bastante reconhecido no mercado.

Após a divulgação do balanço do 4T23, o Bradesco chegou a cair -20%, o que nos pareceu bastante exagerado.

O grande choque do mercado foi que os resultados de 2023 ficaram fora do guidance na maior parte dos indicadores, apesar das revisões após os dados do 2T23.

Embora o Bradesco tenha sido bastante vocal em suas mudanças, o mercado as ignora. Colocando em prática o guidance estabelecido, o banco mostra que começou a fazer a lição de casa. Veja os resultados do 1T24.

No 1T24, o Bradesco registrou resultados acima do consenso de mercado, com um lucro líquido de R$ 4,2 bilhões no 1T24, relativamente estável em relação ao 1T23 (-1,6%), e um ROE de 10,2% em comparação ao ROE de 10,6% no 1T23.

Percebemos bastante conservadorismo nas falas do novo CEO, além de um guidance bastante “pé no chão”. Se exceder as expectativas planejadas para os próximos cinco anos, a empresa pode se beneficiar dos resultados e das cotações acompanhando.

Destacamos os pontos positivos da tese envolvendo uma nova gestão para focar na reestruturação do banco, além de números que mostram que aparentemente o pior já passou.

Dos pontos de atenção, destacamos a alta remuneração da administração com (ainda) baixíssimos resultados e o foco do banco em carteiras de baixa renda (baixa retorno em relação ao investimento), o que poderá ser bastante negativo para os resultados.

É natural esperar que o CEO reforce as estratégias para ser mais eficiente e focar na redução de custos desde já, uma vez que o plano para atender à população de baixa renda demanda volume e automação para gerar grande escala (vide modelo de negócios do Nubank).

Após as ponderações, reforçamos que a posição no Bradesco é unicamente tática, com 5% da carteira, visando capturar possíveis movimentações na reestruturação, o ponto de inflexão da companhia.

Comprando BBDC4 hoje, pagamos cerca de 10x lucros por um banco que pode lucrar mais de R$ 20 bilhões, contra R$ 15 bilhões atuais.

O trade-off entre o risco e a oportunidade nos parece bastante atrativo.

Outras ações (e bancos) para investir agora

Entender como avaliar e gerenciar esses riscos é fundamental para alcançar o sucesso financeiro a longo prazo.

Você já teve acesso a duas ações que estão nas carteiras de renda variável da Nord Research. O Itaú pertence ao Nord Dividendos e o Bradesco está inserido na carteira Nord Ações.

Além desses bancos, temos outras recomendações em nossas carteiras que representam uma excelente oportunidade de investimento.

Para continuar acompanhando as teses, é fundamental que você entre na área de membros.

Basta clicar no link abaixo e se cadastrar sem compromisso. E, como presente, vamos liberar (sem custos adicionais) o seu acesso à carteira de fundos imobiliários.

Mas atenção: essa oferta é válida apenas para assinaturas nas próximas 24 horas.

Quero saber mais sobre o Nord Renda Crescimento, 3 assinaturas em um pacote