Maré baixa revela quem está nadando pelado

14% das empresas da Bolsa estão extremamente alavancadas. Saiba o que buscar em suas ações com cenário de juros altos

Quem está sem calças com juros altos?

Uma das maiores preocupações dos investidores daqui para frente será a capacidade de geração de caixa operacional das companhias, necessária para honrar compromissos com credores.

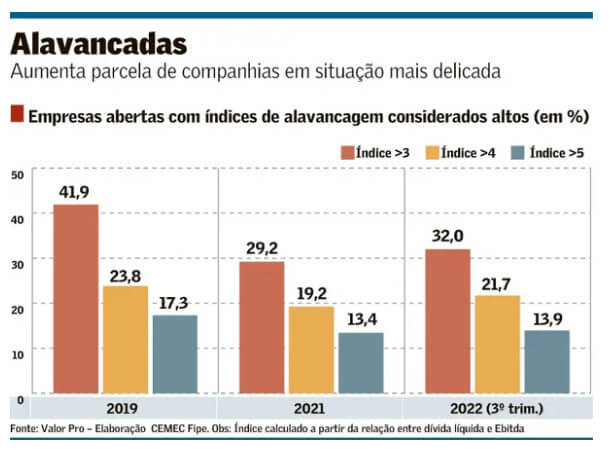

O estudo acima mostra ainda que cerca de 14% das empresas de capital aberto apresentam índice de endividamento superior a 5x — bem acima do que seria ideal. O índice é calculado pela relação entre dívida líquida e Ebitda.

Entre elas, segundo levantamento feito utilizando os dados da plataforma Economatica: Alliar (AALR3) e CVC (CVCB3), com endividamento em média a 6x dívida líquida/Ebitda.

A combinação de inflação na cadeia de suprimentos aliada à forte aceleração dos juros no Brasil faz as empresas com grandes problemas operacionais e financeiros darem passos desagradáveis para os negócios.

Os maiores credores já sinalizam portas fechadas para novas linhas de crédito e o endurecimento nas renegociações de dívidas para o ano de 2023 e 2024.

Seria o início de uma crise de endividamento?

Quem gera caixa (operacional) é rei

O impacto Americanas (AMER3) ainda não foi totalmente absorvido pelo mercado, Tok Stok atrasando o pagamento de aluguel e Marisa (AMAR3) flertando com uma recuperação judicial.

Mais recentemente, Paranapanema (PMAM3), que já foi uma blue chip do mercado, com dívidas consideradas impagáveis, vendeu seus ativos na tentativa de manter a metalurgia de cobre.

O histórico de resultados da companhia já não era consistente e atrativo aos acionistas há bastante tempo, o que acendia um alerta sobre a ausência de visibilidade de resultados pela crise de 2015 a 2017, endividamento na casa de 5x dívida líquida/Ebitda e ausência de geração de caixa operacional.

Os problemas de Paranapanema já apareciam há muitos anos.

O mesmo acontece com Marisa há uma década, que embora tenha conseguido manter o endividamento sob controle, a crise de 2013 a 2018 trouxe redução nas vendas e na participação de mercado.

O que segurou os resultados da companhia na época foram seus cartões de crédito. Linha de crédito que hoje está sendo revisitada pelas grandes complicações de ceder crédito para consumo com juros tão elevados.

Outro caso bastante emblemático do mercado é a Oi (OIBR3), que se encontra em um cenário bastante difícil com a forte queima de caixa, dificuldades para manter sua liquidez em meio a um mercado restrito e de juros altos e em vias do seu novo processo de recuperação judicial.

Foco em baixa alavancagem e alta geração de caixa

Empresas que já atravessaram cenários de juros altos e seca de capital no mercado são capazes de gerenciar bem seu caixa para manter seus investimentos e possuem boa visão do que funciona em um gerenciamento do negócio com mercado estressado.

Nossa estratégia na seleção de ações muda pouco.

Optamos por empresas com endividamento dívida líquida/Ebitda mais conservador, uma geração de caixa operacional consistente e margens altas, o que reflete sua boa capacidade em repassar o aumento de preços (“pricing power”).

Empresas que gostamos bastante para a carteira do Nord Ações, como Tupy (TUPY3) e Hypera Pharma (HYPE3).

Um abraço.