Marcopolo lucra R$ 251 milhões e cresce Ebitda em +142%. Veja se é hora de comprar

Os destaques do trimestre ficaram para a forte recuperação das receitas no Brasil.

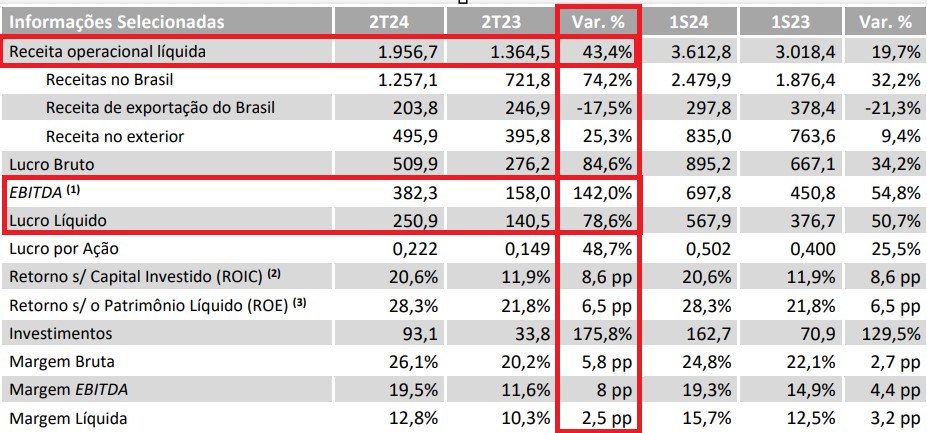

A Marcopolo (POMO4) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 1,9 bilhões no 2T24, um crescimento de +43,4%, um Ebitda de R$ 382 milhões, +142% de alta e um lucro líquido de R$ 251 milhões, +78,6% de alta. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Destaques resultados 2T24 da Marcopolo (POMO4)

Os destaques do trimestre ficaram para a forte recuperação das receitas no Brasil.

A receita líquida consolidada alcançou R$ 1.956,7 milhões no 2T24, sendo R$ 1.257,1 milhões proveniente do mercado interno (64,2% do total), R$ 203,8 milhões advindos das exportações a partir do Brasil (10,4% do total) e R$ 495,9 milhões originadas pelas operações internacionais da Companhia (25,4% do total).

No 2T24, o substancial crescimento de 43,4% da receita líquida reflete um melhor

cenário de mercado, com ampliação dos volumes vendidos no mercado brasileiro e no

conjunto das operações internacionais da Companhia.

A participação de mercado da Marcopolo na produção brasileira de carrocerias foi de 48,4% no 2T24 contra 44,5% no 2T23. A perda de um dia e meio de produção no mês de maio, associada às enchentes ocorridas no Rio Grande do Sul, afetou a produção do trimestre.

A companhia se beneficiou da melhora das operações internacionais e crescimento de volumes de produção, o que permitiu uma melhor diluição dos custos de produção, além de um bom controle em despesas com vendas e administrativas (pessoal).

Além disso, a companhia apresentou um impacto negativo em “outras despesas operacionais”, que se referem ao provisionamento associado à perda esperada de mútuo de

sócio da coligada argentina Loma Hermosa, no montante de R$ 28,5 milhões, e ao reconhecimento de multa relativa à inclusão de débito tributário no âmbito do REFIS das

subvenções para investimento, no montante de R$ 5,9 milhões.

O provisionamento do mútuo se refere à dívida de sócio da empresa Loma

Hermosa com a Companhia, contratada para fazer frente à sua proporção (50%) em

aportes de capital realizados em 2017, visando a reestruturação das operações da

Metalpar e da Metalsur, na Argentina.

Apesar disso, o Ebitda apresentou forte crescimento diante da melhora dos resultados, com margem Ebitda de 19,5% ante 11,6% no 2T23.

O Ebitda foi afetado negativamente de forma não recorrente em R$ 28,5 milhões pela provisão relativa à perda esperada de mútuo de sócio da coligada argentina Loma Hermosa, bem como em R$ 5,9 milhões pelo REFIS.

Positivamente, o Ebitda foi afetado em R$ 11,8 milhões por conta do resultado da equivalência patrimonial da coligada argentina Metalpar. Excluídos os efeitos não recorrentes, o Ebitda e a margem Ebitda teriam sido R$ 404,9 milhões e 20,7%, respectivamente.

O lucro líquido da Marcopolo foi beneficiado pelos pontos mencionados acima, e um impacto negativo do resultado financeiro, ainda que irrelevante perante ao crescimento dos resultados, o que beneficiou o crescimento de +78,6% do lucro líquido na comparação anual.

O que esperar de Marcopolo (POMO4)?

O trimestre apresentado pela companhia foi excelente, mas sabemos que partiu de uma comparação fácil (easy comps) em um mercado bastante instável.

No segmento que a POMO atua, é natural que ocorram essas oscilações, muito ligado ao PIB e investimentos na economia.

A companhia possui expectativa de crescimento em exportações a partir do 4T24, o que trás uma possível visibilidade para 2025, mas ainda incerta.

Apesar dos preços baixos (5x lucros e 8x Ebitda), vemos uma dependência macro muito forte correlacionada aos resultados de POMO, que não nos dá confiança de investimento. Por esses motivos, ficamos de fora das ações da companhia.

Dividendos e JCP de Marcopolo (POMO4)

Marcopolo não anunciou pagamento de proventos.

Qual o dividend yield de Marcopolo (POMO4, POMO3)?

O dividend yield de Marcopolo (POMO4) dos últimos 12 meses é de 7,08% e o dividend yield de Marcopolo (POMO3) dos últimos 12 meses é de 9,80%.

Quem é a Marcopolo (POMO4, POMO3)?

Marcopolo é uma empresa brasileira que atua na fabricação de ônibus e veículos de transporte coletivo. Fundada em 1949, a companhia é uma das maiores do setor na América Latina e possui uma forte presença internacional. A Marcopolo é conhecida por sua linha diversificada de ônibus, que inclui modelos urbanos, rodoviários, escolares e de turismo. Além de veículos completos, a empresa também fornece carrocerias e peças para o mercado automotivo.

A empresa tem sede em Caxias do Sul, no estado do Rio Grande do Sul, e opera fábricas em diversas partes do mundo.

Vale a pena comprar ação da Marcopolo (POMO4)?

No momento, não temos recomendação de compra para as ações da companhia.

Como faço para comprar ações da Marcopolo (POMO4)?

Para investir nas ações da Marcopolo é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker POMO4 para as ações preferenciais e POMO3 para as ações ordinárias.

Reiteramos que, no momento, não temos recomendação de compra para as ações da companhia.