Kepler Weber (KEPL3) segue resiliente e rentável, apesar do 4T24

Confira nossa análise sobre o resultado de 4T24 da Kepler Weber

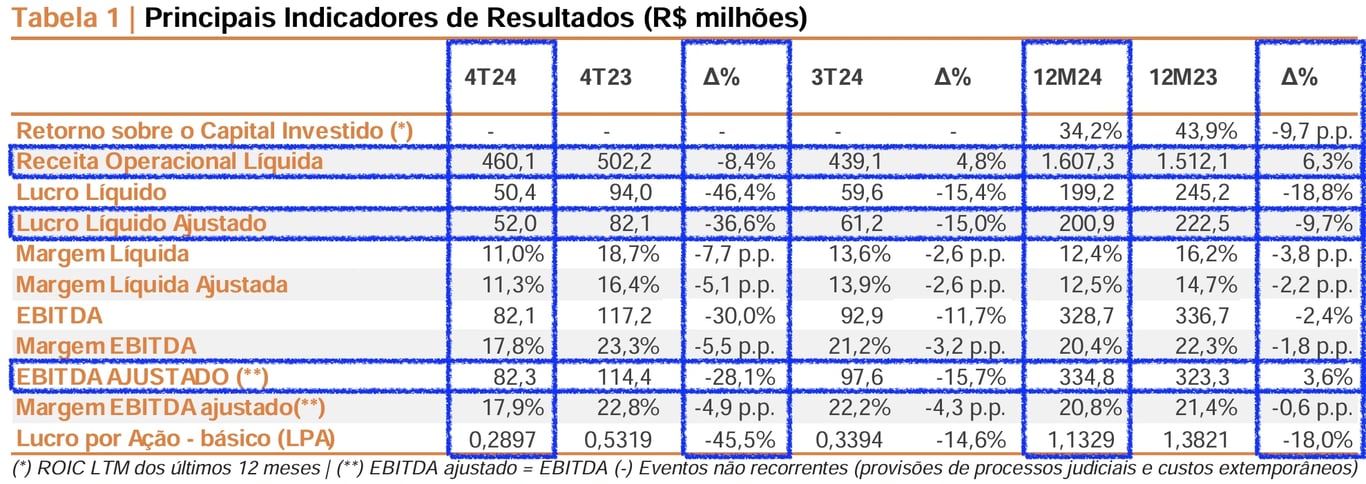

A Kepler Weber (KEPL3) reportou resultados abaixo das nossas expectativas, com uma receita líquida de R$ 460 milhões no 4T24, um recuo de -8,4%, um Ebitda ajustado de R$ 82,3 milhões, uma queda de -28,1%, e um lucro líquido de R$ 52 milhões, uma queda de -36,6%, com todos os resultados comparados ao mesmo período em relação ao ano anterior.

Kepler Weber expande em serviços e exportação

Os destaques da Kepler Weber no quarto trimestre de 2024 (4T24) ficaram para o crescimento das receitas das divisões de Negócios Internacionais e Reposição e Serviços.

A receita líquida foi impactada principalmente pela retração de 6% na receita da divisão de Fazendas e de 34% na de Agroindústrias, refletindo o cenário ainda desafiador para o setor agropecuário, que tem pressionado a rentabilidade dos produtores rurais, além da elevação das taxas de juros, que tem reduzido o apetite das empresas por investimentos.

No 4T24, o destaque do positivo ficou para o crescimento de +142% da receita de Negócios Internacionais, resultado do posicionamento da Kepler Weber em mercados estratégicos, como Paraguai e Uruguai, e a recuperação do mercado argentino.

A divisão de Reposição e Serviços apresentou uma expansão de +8% da receita na comparação anual devido aos preparativos para a safra de 2025.

Devido a maior representatividade da receita de Fazendas e Agroindústrias, a receita líquida da Kepler foi pressionada, totalizando R$ 460 milhões (-8,4% a/a). A margem bruta encerrou o trimestre em 28,4% (-1,8 p.p. a/a).

Kepler entrega 2º melhor ano da história

O Ebitda ajustado ficou em R$ 82,3 milhões, uma queda de -28,1%, pressionada pelo aumento das despesas com o seu plano de crescimento de longo prazo. A margem Ebitda, por sua vez, ficou em 17,9%, ante 22,8% reportado no 4T23.

Já o lucro líquido totalizou R$ 52 milhões (-36,6% a/a), em função dos fatores mencionados anteriormente, do aumento das despesas financeiras e da maior alíquota efetiva (IRPJ e CSLL) no período.

Apesar do trimestre fraco, a Kepler entregou o seu segundo melhor ano da história, perdendo somente para 2022, auge do ciclo das commodities. Em 2024, a receita cresceu +6%, o Ebitda +4% e o lucro –10%.

Mesmo em um cenário desafiador, a empresa sustentou um patamar elevado de rentabilidade, com um ROIC de 34%.

O que esperar de Kepler Weber (KEPL3)?

Mesmo com os resultados tímidos e um cenário adverso para o agronegócio, a Kepler Weber demonstra mais uma vez resiliência, mantendo um bom patamar de lucratividade e rentabilidade.

Essa resiliência se traduz em uma sólida geração de caixa e uma estrutura de capital confortável (mais caixa do que dívida).

Com 30% de market share, a expectativa para o longo prazo é que a companhia continue capturando o potencial de crescimento do mercado de armazenagem, onde o Brasil ainda possui um déficit relevante.

A empresa está focada no seu plano para os próximos cinco anos, investindo em novas linhas de receitas recorrentes, como aluguel de silos, novos produtos e serviços.

Apesar de depender de um ciclo favorável para as commodities agrícolas para impulsionar o seu crescimento, a visibilidade é positiva.

Negociando a 8x lucro e 4x Ebitda histórico, continuamos comprados em Kepler Weber (KEPL3).

Dividendos e JCP de Kepler Weber no 4T24

A Kepler Weber anunciou o envio da proposta de distribuição de dividendos adicionais, no montante de R$ 51 milhões, representando R$ 0,2970 por ação, à Assembleia Geral Ordinária (AGO), com a data prevista para acontecer no dia 31 de março de 2025.

Qual o dividend yield de Kepler Weber (KEPL3)?

O dividend yield dos últimos 12 meses é de 9%. Para investir nas ações da Kepler Weber é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker KEPL3.