IPO Vittia: Embrapa com fins lucrativos

Margens altas e um mercado gigantesco a ser explorado, mas a companhia depende do Agro com dinheiro no bolso. E a competição é acirrada.

Vittia é fertilizantes "biotech"

Vittia (VITT3) é responsável pela fabricação e comercialização de fertilizantes especiais e defensivos biológicos. A companhia utiliza organismos vivos – bactérias e algas – para melhorar a produtividade do Agronegócio.

O início foi difícil, foram 17 anos para José Plínio Romanini produzir seu primeiro fertilizante, em 1988. Mas foi só em 2014, após receber um aporte da BRZ Investimentos (fundo de private equity), que VITT iniciou uma sequência de aquisições.

Veio o crescimento, mas Vittia continuou familiar. Os filhos Wilson Fernando Romanini e Francisco Guilherme Romanini continuam à frente dos negócios, com os cargos de CEO e conselheiro.

Consultoria gourmet para plantas

Basicamente, Vittia funciona como uma Embrapa – pesquisadora do Agro – com produtos específicos para o produtor Agro.

São mais de 300 fornecedores (36 por cento dos insumos são importados) para criar mais de mil produtos atualmente, com mais 880 novos registros sendo estudados.

Seus produtos possuem tecnologia embarcada, e o vendedor de Vittia faz uma "venda consultiva" – avalia a fazenda e sugere o uso de produtos específicos para cada microclima.

São 55 funcionários com total dedicação em pesquisa e desenvolvimento para criar produtos específicos para cada microclima.

São 198 vendedores (40 por cento em SP e MT) responsáveis por atender 1.255 produtores, 54 cooperativas e 474 revendedores.

Fertilizantes especiais (fertilizantes foliares, micros de solo, inoculantes, condicionadores de solo e organominerais) representam 84 por cento da receita líquida da companhia, e defensivos biológicos (micro-organismos) os demais 17 por cento.

Das vendas, 46 por cento da receita são para culturas de soja e milho, 25 por cento industriais (nutrição animal), e os demais 29 por cento em café, citrus e algodão.

A variedade de produtos é enorme, e a competição não fica para trás.

Competição feroz

O mercado de fertilizantes especiais é bastante pulverizado. Os 4 maiores players representam apenas 20 por cento do market share brasileiro (ICL comprou a Compass, Nutrien, Stoller e Valagro).

Vittia está logo atrás, com 5 por cento.

Já em defensivos biológicos, 75 por cento do mercado mundial estão nas mãos de 5 grandes companhias (Kopert, Ballagro, CHR Hansen, Novozymes e Sumitomo).

Vittia adquiriu recentemente 2 empresas de defensivos (Biovalens, em 2017, e JB Biotecnologia, em 2020) e já possui 7 por cento do mercado brasileiro.

Apesar da competição, Vittia vem mostrando belas margens.

Tecnologia a serviço das margens

Fertilizantes comuns possuem competição feroz e margens baixas, mas a venda consultiva de Vittia agrega tecnologia em seus produtos e, nesse caso, as margens são bem mais altas.

A companhia aproveitou o bom momento do Agro, o fazendeiro com dinheiro no bolso, para vender muito mais para seus clientes e melhorar suas margens.

Além disso, a entrada de Vittia em defensivos biológicos (maior tecnologia, mas ainda incipiente) deverá ajudar no ganho de margens no futuro.

Hoje, só 2 por cento do mercado brasileiro utilizam defensivos biológicos.

Crescimento "apenas ok"

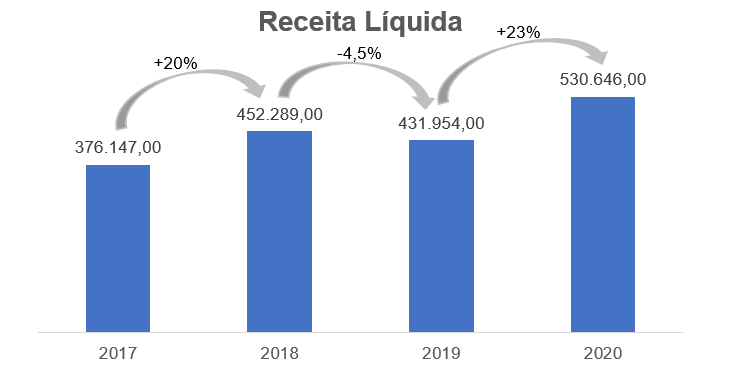

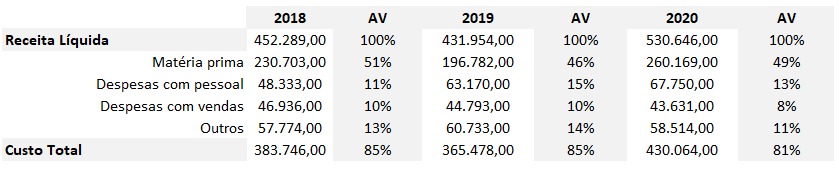

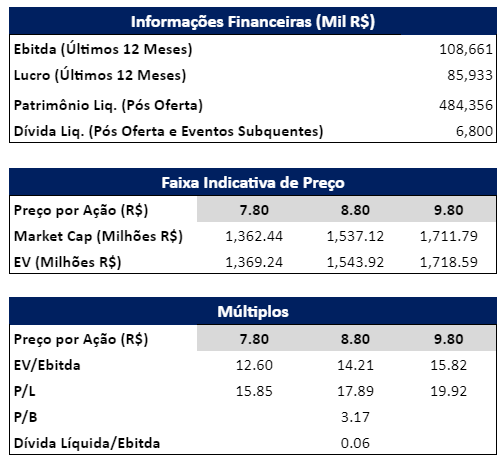

Desta vez, temos o histórico de 4 anos de resultados da companhia. Com os dados divulgados de 2017 a 2020, a receita líquida de Vittia cresceu, em média, +12 por cento ao ano.

Um crescimento interessante, mas ainda um pouco fraco para um IPO.

O aumento de +23 por cento na receita líquida nos últimos 12 meses veio do crescimento no volume de vendas, impulsionado pelo bom momento atual do mercado Agro (dólar e commodities em alta).

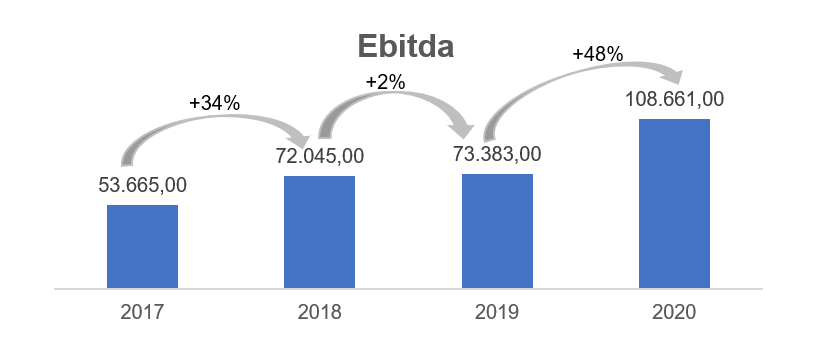

Com o mercado Agro aquecido, Vittia consegue vender mais valor agregado ao produtor e maiores margens – Ebitda crescendo +48 por cento em 2020.

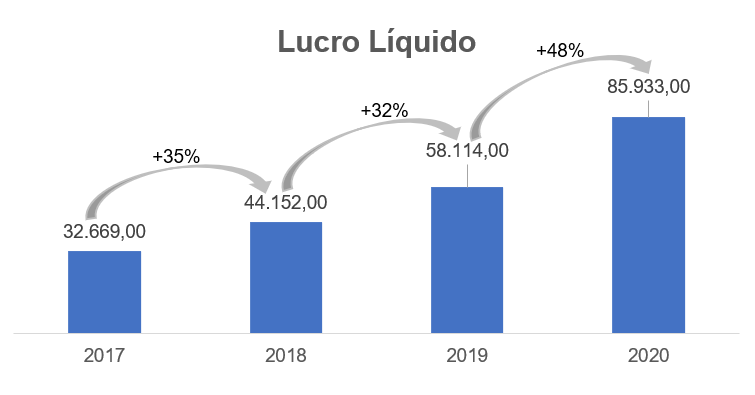

Com aumento de receita e Ebitda, o lucro líquido cresceu +48 por cento nos últimos 12 meses.

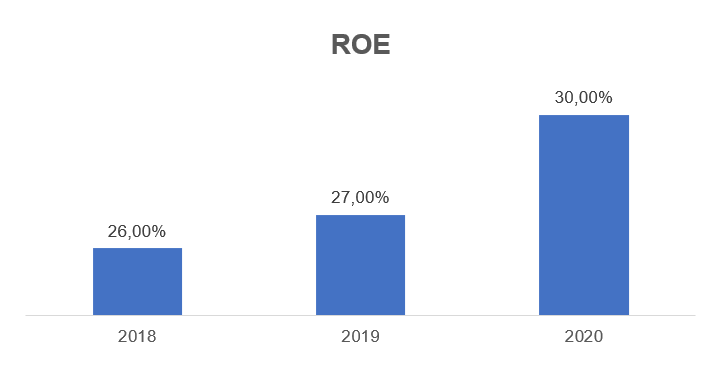

Com os lucros crescendo de forma consistente e aquisições pequenas a ponto de não impactarem de forma relevante o patrimônio líquido da companhia, vemos um bom crescimento também em sua rentabilidade.

Analisando o histórico que temos, fica bem claro que a companhia vem elevando seu patamar de resultados. Até aqui, só pontos positivos para a companhia, mas seus riscos, assim como o histórico, são muito evidentes…

Riscos: Dólar, Agro, Competição, P&D

Vittia vem tendo ótimos resultados, mas sua fortaleza é também seu calcanhar de Aquiles.

A companhia possui uma elevada rentabilidade, pois quase a totalidade de seus custos é variável: gente = vendedores e pesquisadores.

A competição é feroz. Vendo o Agro investindo aqui, o interesse das grandes biotechs mundiais pelo produtor nacional também crescerá. Para ganhar acesso a seus mercados, as grandes só precisam contratar os vendedores de Vittia.

Novas pragas e novos problemas demandam um investimento constante em tecnologia. Para ganhar acesso à sua tecnologia, as grandes só precisam contratar os pesquisadores de Vittia.

Além disso, a capacidade de investimento do produto (e seu interesse em investir em defensivos) depende de um dólar alto e de commodities em alta.

O mercado atual está ótimo para VITT (por isso o IPO), mas podemos confiar que este ciclo durará? Como seriam as margens de Vittia em um período de vacas magras?

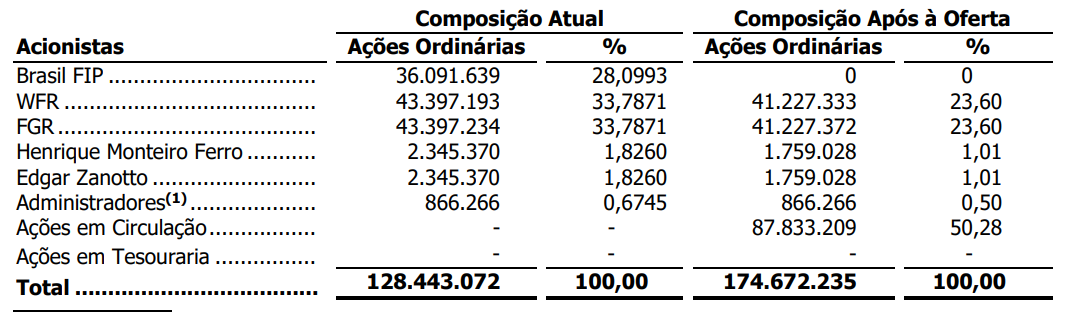

IPO de VITT: 50,28 por cento de free float

O IPO (initial public offering = Oferta Pública de Ações) será primário (recursos vão para o caixa da companhia) de até 383 milhões de reais líquidos, e secundário (acionistas atuais venderão suas participações) de até 344 milhões de reais líquidos, considerando a venda de ações adicionais e suplementares e o preço médio da faixa indicativa.

Os familiares Wilson e Guilherme possuem participações na Vittia pelas empresas WFR e FGR, e a companhia terá 50,28 por cento de free float (ações em circulação).

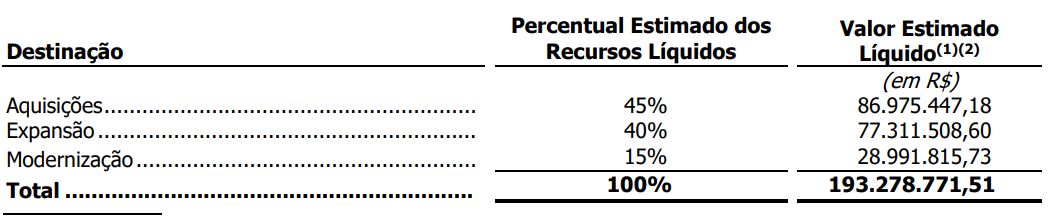

Dos recursos primários do IPO, 45 por cento serão para aquisições, 40 por cento para expansão e 15 por cento para modernização.

A companhia pretende expandir sua operação por meio de aquisições complementares às suas atividades desenvolvidas, expansão da operação atual e modernização das instalações atuais.

Se a totalidade dos recursos primários for de 383 milhões de reais, a companhia ficará com um caixa gerado do IPO de 190 milhões de reais e praticamente sem dívidas (caixa líquido).

IPO de Vittia: Agro cada vez mais barato

Os dados históricos abaixo foram calculados utilizando Ebitda e Lucro dos últimos 12 meses (ano de 2020), e o Patrimônio líquido foi calculado utilizando a faixa média de preço.

A 14x Ebitda na faixa – considerando os recursos do IPO que iriam para o caixa – Vittia vem estrear na Bolsa a múltiplos baixos.

Com os resultados de 2019, a companhia negociaria a múltiplos de 20x Ebitda e 30x lucros, o que ainda assim não seria caro para ROE alto e margens altas.

Apesar de não ter mostrado crescimento muito vigoroso nos últimos anos, VITT não está cara.

Assim, sempre que vemos um IPO "não-caro", pensamos: "o que há de errado aqui?"

Vale a pena entrar no IPO de Vittia?

Com margens altas, rentabilidade elevada e preço baixo, o IPO de Vittia certamente vai brilhar os olhos dos investidores. A companhia é bastante interessante. Conversamos com a companhia e seus gestores, e os planos de crescimento são ambiciosos.

A companhia tem a oportunidade óbvia de crescer adquirindo empresas que oferecem novos produtos à sua oferta, vendendo mais produtos para seus clientes atuais, como fizeram recentemente com sua entrada no mercado de defensivos biológicos.

O dólar em um patamar mais apreciado faz sentido para uma economia cheia de problemas como a brasileira. Dólar mais alto dá capacidade de investimento ao produtor e oportunidades para a VITT.

No entanto, as barreiras de entrada não parecem elevadas – são muitos anos para licenciar e produzir, mas já são mais de 100 competidores – e a corrida tecnológica por novos produtos deverá permanecer viva.

Os ventos atuais correm muito a favor, mas sempre estão nos IPOs. Por ora, recomendamos que você fique de fora do IPO de Vittia, mas estaremos de olho nos próximos resultados da companhia, atentos aos desdobramentos dessa história.

Detalhes da Oferta

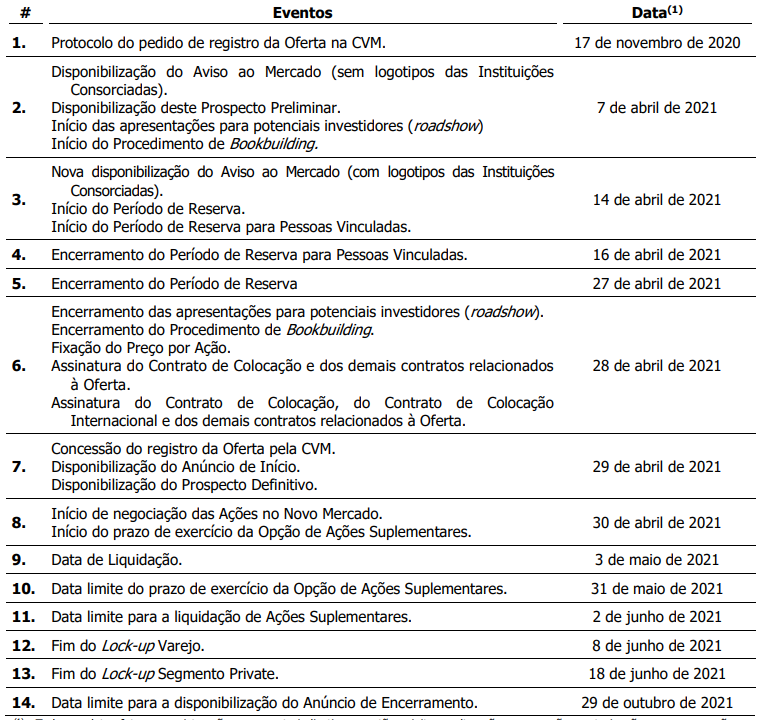

Se mesmo assim você desejar participar, o período de reserva vai até o dia 27 de abril, e as ações passarão a ser negociadas em Bolsa a partir de 30 de abril.

O valor mínimo para participar da oferta destinada ao varejo é de 3 mil reais, e o máximo de 1 milhão de reais. No mínimo, 2 por cento do total das ações serão destinados à oferta de varejo sem lock-up (restrição que impede a venda durante o prazo estabelecido), e no mínimo 8 por cento destinados à oferta de varejo com lock-up de 40 dias.