IPO Mater Dei: uma mini-RDOR

Mater Dei é uma história de sucesso mineira: é lucrativa, tem crescimento e negocia ao mesmo preço de suas pares. Existem riscos. Gostamos, mas não o suficiente.

A Rede D'Or mineira

Mater Dei (MATD3) é a maior rede de hospitais privados de Minas Gerais. São 3 hospitais na região de Belo Horizonte e mais um sendo construído em Salvador (BA).

No prospecto, claro, até encontrei o nosso velho bingo de “ecossistema, plataforma integrada e digital” e todas as palavras que os banqueiros utilizam para produzir valuations maiores, mas foi um dos mais explicativos que li até hoje.

Como todo grande hospital possui áreas de internação, pronto-socorro, cirurgia, oncologia, medicina diagnóstica etc. Basicamente, ao utilizar os hospitais para exames, o repasse dos custos fica entre a operadora do plano de saúde e o hospital.

Por uma única atuação, suas receitas são 100 por cento advindas de serviços hospitalares. Cerca de 92 por cento das receitas da companhia são provenientes das operadoras de plano de saúde, e os 8 por cento restantes de particular, serviços e estacionamento.

De Minas Gerais para o mundo

A primeira unidade da Mater Dei foi fundada em 1980, pelo Dr. José Salvador Silva, que saiu da pequena Santana de Pirapama, no interior de Minas Gerais, e foi realizar seu sonho de ser ginecologista.

Apesar de vir do interior, Dr. José era ambicioso, logo, viu a oportunidade de atender mais pessoas e abrir um hospital. O Mater Dei foi inaugurado em 1984, já com foco em inovação. Em 1989, fazia fertilizações in vitro; em 1996, fez o primeiro transplante de fígado bem-sucedido em MG.

Em 2000, dobrou sua capacidade com o Mater Dei Contorno.

Localização dos hospitais. Fonte: Mater Dei.

A terceira unidade em Betim-Contagem foi inaugurada em 2019, e a primeira unidade no "exterior" (fora de MG) será inaugurada em Salvador, no primeiro semestre de 2022.

Criando escala pela vizinhança

O Mater Dei atende desde o primeiro nível de cuidado até os exames mais complexos. Seu foco está em regiões de médio-grande porte, com população média-alta renda e com ticket médio de plano de saúde mais elevado.

Hoje, oferece mais de 60 especialidades em seus hospitais, ambulatórios e laboratórios clínicos, possui 3.500 funcionários, 1.081 leitos hospitalares, sendo 540 leitos operacionais, e presta serviços para mais de 85 operadores de saúde.

Além do crescimento de leitos, a companhia busca crescer via aquisições para acelerar seus ganhos de escala, mas para o Dr. José, as aquisições são um bicho completamente novo…

Piores Resultados no Lockdown

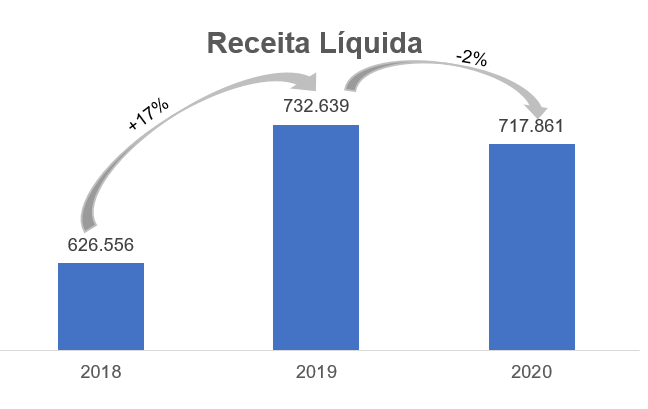

Com dados divulgados apenas entre 2018 e 2020, vemos que a receita líquida da Mater Dei cresceu, em média, +5 por cento ao ano.

Receita Líquida - reais Mil. Fonte: Mater Dei, elaborado por Nord Research.

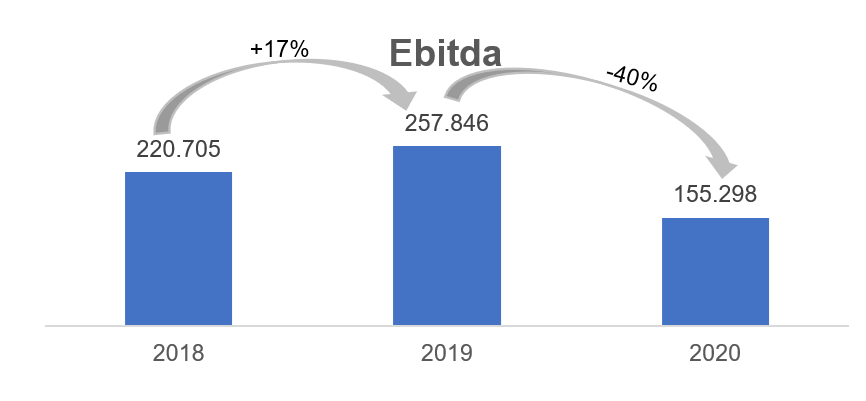

A queda de -2 por cento na receita líquida nos últimos 12 meses foi causada pelo menor fluxo de pessoas no hospital (lockdown). Embora o hospital recebesse menos pacientes, os custos com pessoal, materiais e medicamentos não pararam. Receitas menores e custos estáveis trouxeram a queda de -40 por cento no Ebitda em 2020.

Ebitda - reais Mil. Fonte: Mater Dei, elaborado por Nord Research.

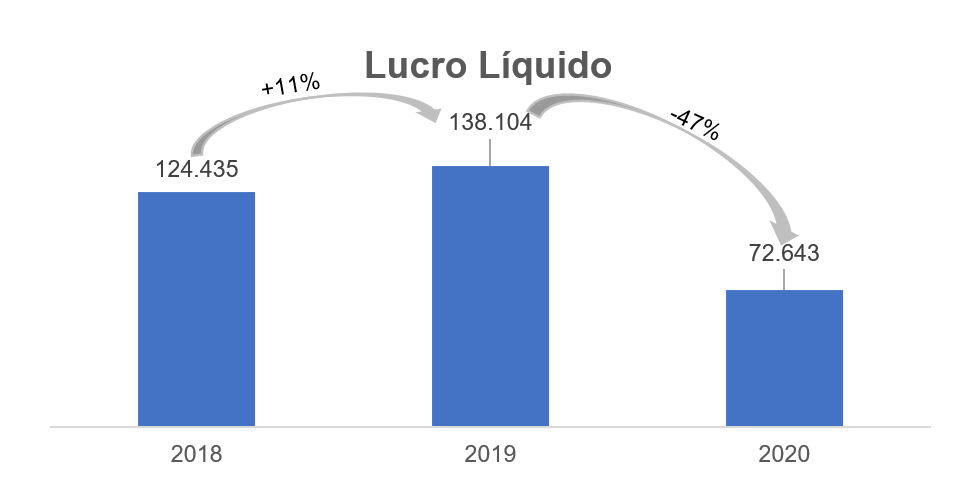

A construção do novo hospital elevou os empréstimos de MATD, puxando também as despesas financeiras. Tudo isso derrubou em -47 por cento o lucro líquido da companhia em 2020.

Lucro Líquido - reais Mil. Fonte: Mater Dei, elaborado por Nord Research.

Após a obra ser finalizada, o fluxo de caixa do novo hospital ajudará no pagamento do financiamento.

Os resultados de Mater Dei são bons, mas mesmo antes da pandemia, não víamos um crescimento orgânico (sem aquisições) digno de ovação de pé.

Com a pandemia, a análise do histórico de resultados fica claramente prejudicada; em contrapartida, a análise dos riscos não fica.

Risco: A corrida pela aquisição de hospitais

Entre RDOR (RDOR3), Dasa (DASA3) e Hapvida (HAPV3) – que acabou de adquirir a Intermédica (GNDI3)–, a competição é parruda.

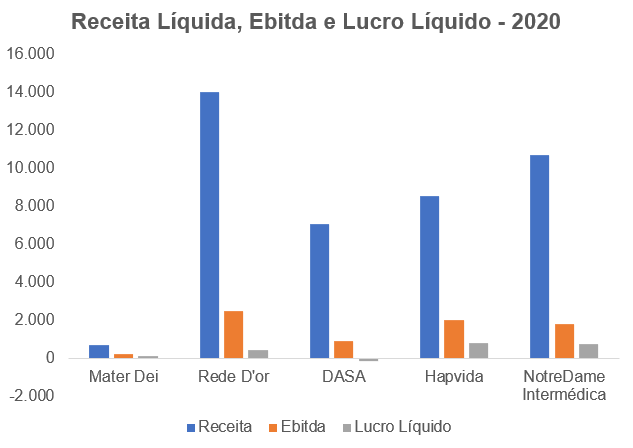

Rede D'Or vale 127 bilhões de reais, Dasa vale 70bi, Hapvida + Intermédica valem 110bi. O mercado de hospitais brasileiro já é um mercado de gigantes. Mater Dei, após seu IPO, deverá valer "apenas" 10bi na bolsa.

Receita Líquida, Ebitda e Lucro Líquido 2020 - reais Milhões. Fonte: Empresas, elaborado por Nord Research.

O histórico de receita, Ebitda e lucro de 2020 também nos mostra que Mater Dei é recém-chegada entre as demais…

Os mais preciosistas nos diriam que RDOR e Dasa não são comparáveis com HAPV e GNDI, pois as últimas são verticalizadas. As verticalizadas são, na verdade, planos de saúde com hospitais próprios.

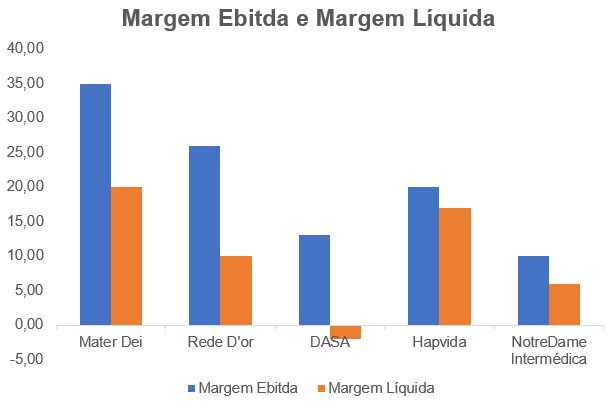

Margem Ebitda e Líquida últimos 12 meses. Fonte: Empresas, elaborado por Nord Research.

Sim, claro, vemos isso refletido nas margens das companhias (gráfico acima). Mas RDOR e HAPV podem disputar a compra de um hospital – após a compra, cada empresa seguiria uma estratégia com a aquisição.

O mercado hospitalar é enorme e extremamente pulverizado. RDOR, a maior, possui apenas 3,4 por cento dos leitos privados do Brasil. MATD possui apenas 3,5 por cento dos leitos privados de MG, mas apenas 38 por cento dos leitos privados são com fins lucrativos (o restante pertence a fundações).

Todavia não sabemos quantos leitos são de tickets elevados (foco de MATD e RDOR). No Brasil que conhecemos, possivelmente os leitos em locais mais premium são apenas uma pequena parcela do total de leitos privados. O mercado privado premium, foco de RDOR e MATD, é muito menor do que elas gostariam de nos dizer.

Mesmo assim, a corrida pela consolidação dos hospitais privados e premium já começou. Quem será o ganhador?

Risco: Deseconomias de Escala

“Tamanho é documento” no mercado hospitalar? Vemos (no gráfico acima) que as margens de MATD são maiores que de RDOR. Mesmo MATD sendo 10x menor que RDOR.

Os hospitais, buscando capital para adquirir competidores e crescer, dizem que sim – obviamente. Mas não é tão óbvio assim. Negociação com fornecedores e uma boa placa (reputação) certamente são importantes. Contudo, imagino que, após o hospital adquirir um tamanho mínimo, as vantagens competitivas de escala ficam cada vez menores.

Talvez seja muito complexo administrar um hospital grande demais? Ainda não sabemos.

Risco: Fusões e Aquisições

Mater Dei deseja adquirir hospitais em Brasília, território dominado pela Rede Ímpar (DASA) e Rede D’Or, e no Nordeste, dominado pela Rede D’Or. Mater Dei vai chegar por último em uma festa dominada por gigantes mais experientes.

Crescimento orgânico de leitos leva em torno de 4 anos para ficar pronto, e 1,25m de reais. As aquisições custam o dobro (2,5 milhões), mas são muito mais rápidas.

Mater Dei já possui uma aquisição no radar, que poderia agregar +20 por cento de leitos ainda em 2021. No entanto, é válido ressaltar que ao redor de 70 por cento das aquisições de empresas no mundo dão errado.

Claro, tudo parece maravilhoso nas apresentações de PowerPoint dos banqueiros: economias de escala, novos mercados, menos competição, sinergias (MUITAS SINERGIAS) etc. Porém, na vida real, fundir duas empresas com culturas, pessoas, sistemas diferentes… é dificílimo.

Sim, temos, no Brasil, diversas empresas que se provaram especialistas, como também temos empresas que reconhecem, ano após ano, perdas "não recorrentes" de aquisições caras demais ou que não geraram as sinergias esperadas.

Mater Dei nunca fez uma aquisição e não possui, até hoje, um parceiro estratégico em seu capital que ajude o hospital a avaliar e executar aquisições, mas MATD tem mérito. A companhia, mesmo sem um fundo de Private Equity como acionista, percebeu que seu mercado está sendo consolidado e partiu para o ataque.

Entretanto, partir para o ataque carrega riscos. Riscos que só veremos quando a tinta já estiver se apagando das apresentações dos banqueiros. Quando seus honorários já tiverem sido gastos em Ferraris e viagens. Quando os próximos a serem contratados serão as consultorias de reestruturação. E o ciclo recomeça...

IPO: Vendendo apenas o necessário

O IPO (initial public offering = Oferta Pública de Ações) será primário (recursos vão para o caixa da companhia) de, no máximo, 1,5 bilhão de reais, e secundário (acionistas atuais da Mater Dei venderão suas participações) de, no máximo, 688 milhões de reais.

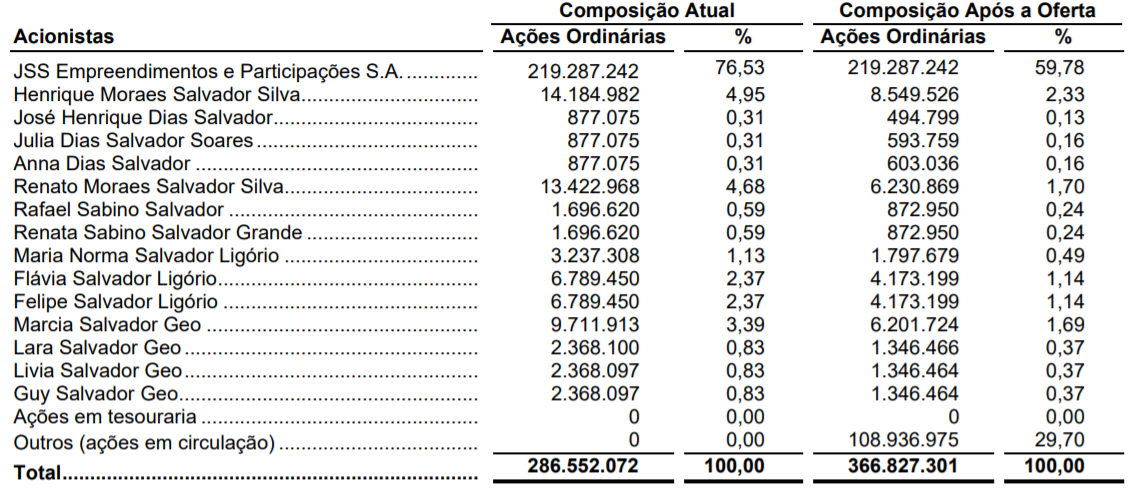

Percentual de participação antes do IPO e após IPO. Fonte: Mater Dei.

Dos recursos primários do IPO, 20 por cento serão para expansão orgânica e 80 por cento para crescimento inorgânico (aquisições). O ponto positivo aqui é que MATD só está vendendo 30 por cento de seu capital – possivelmente é porque não temos fundos de Private Equity querendo vender participações.

Destinação dos Recursos. Fonte: Mater Dei.

A companhia pretende expandir sua operação já existente e crescer adquirindo hospitais menores, com as mesmas características do Mater Dei.

56x Ebitda e 121x lucros

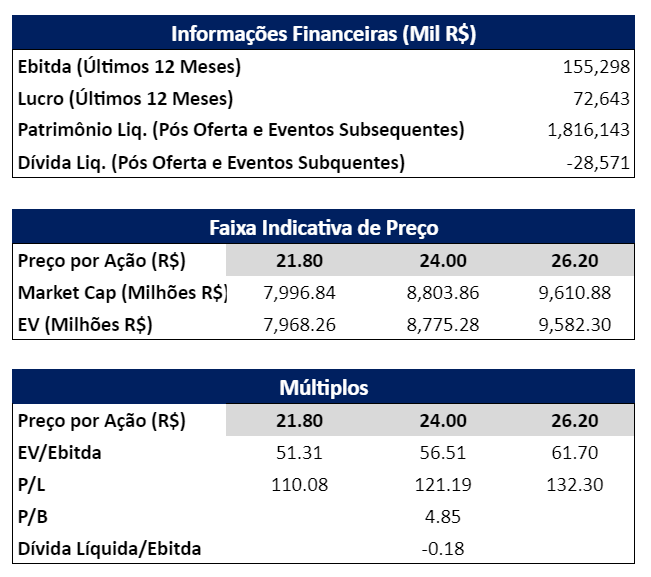

Os dados históricos abaixo foram calculados utilizando Ebitda e Lucro dos últimos 12 meses (ano de 2020).

Informações Financeiras históricas, Faixa Indicativa de Preço e Múltiplos. Fonte: Mater Dei e Nord Research.

A 56x Ebitda e 121x lucros na faixa média, Mater Dei não é barata, mas faz sentido que negocie a múltiplos altos, já que o mercado adora pagar caro por hospitais.

Considerando o ano de 2019, sem os efeitos da pandemia, a companhia negociaria a múltiplos muito mais interessantes de 60x lucros e 35x Ebitda.

Por outro lado, a companhia é caixa líquido (possui mais caixa que dívidas), e o histórico de rentabilidade é bem interessante.

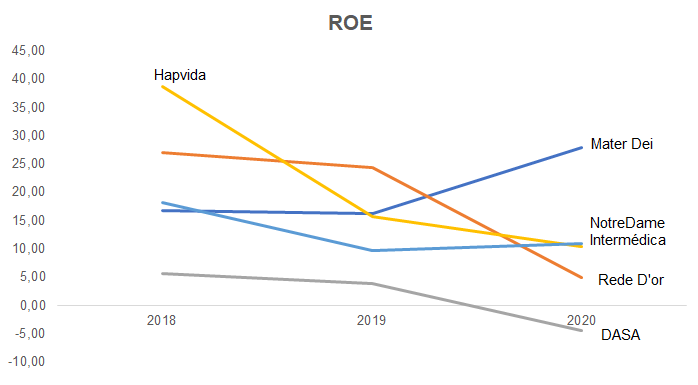

ROE e ROIC. Fonte: Empresas e Nord Research.

Recentemente, a companhia retirou de seu balanço seus imóveis (hospitais e terrenos). Com o balanço mais “limpo” (patrimônio menor), seu ROE subiu em 2020.

O negócio é bom (lucrativo, ROE alto), sem dívidas, passou por um 2020 difícil, mas pode ter um belo crescimento orgânico (hospital em Salvador) e com aquisições (aqui estão os riscos).

Ponderemos...

Vale a pena entrar no IPO de Mater Dei?

Conversamos com Mater Dei e ficaram bem claros seus planos de crescimento. Gostamos. A mineirinha é pequena, mas tem planos ambiciosos. Ela pode, sim, disputar mercado com as grandes e galgar seu espaço.

No entanto, MATD está sendo oferecida ao mercado com os mesmos múltiplos de Rede D'Or. Se, no mercado de hospitais, tamanho é documento, RDOR sai na frente (é 10x maior).

Além disso, RDOR possui um histórico de 39 aquisições que nos deixa mais confortáveis com os riscos envolvidos. Vamos acompanhar de perto, mas por ora, recomendamos que você fique de fora do IPO de Mater Dei.

Detalhes da Oferta

Se mesmo assim você desejar participar, o período de reserva vai até o dia 12 de abril, e as ações passarão a ser negociadas em Bolsa a partir de 15 de abril.

Cronograma da oferta. Fonte: Mater Dei.

O valor mínimo para participar da oferta destinada ao varejo é de 3 mil reais, e o máximo de 1 milhão de reais. No mínimo 10 por cento e no máximo 20 por cento do total das ações será destinado à oferta de varejo, sendo a totalidade das ações sem lock-up (restrição que impede a venda durante o prazo estabelecido).