IPO de Viveo: 'Mamãe, quero mais margem'

A maior distribuidora do setor de saúde vai abrir capital, mas os movimentos recentes demonstram sua vontade em mudar os rumos da companhia. Como fará para vencer a “nova” competição?

"Quero ser disruptiva"

Como todo IPO, Viveo (VVEO3) tem um “prospecto patinete”. Não falta nada, temos: disruptiva, tech, ESG, ecossistema, crescimento, aquisições etc. Poderíamos até jogar bingo de negócios (business bingo) com os nomes da moda.

Vou te confessar: É preciso ser muito cética para não ser convencida pelo canto doce dos banqueiros no prospecto, mas o negócio de Viveo é, na verdade, bem simples: Viveo é uma distribuidora de materiais e equipamentos médico-hospitalares que quer ser Pharma.

Faz todo o sentido. As margens de Pharma são muito maiores, e o mercado paga múltiplos muito mais elevados. Afinal, "a população vai envelhecer e gastar muito mais com medicamentos e produtos médicos".

Soa familiar? O mercado adora essas histórias…

"Queria ser dominante na distribuição"

A Viveo, hoje, ajuda na gestão da enorme complexidade dos hospitais – são cerca de 12 mil SKUs (tipos de produtos) utilizados diariamente.

Distribuição de materiais cirúrgicos, higiene e proteção pessoal representam cerca de 28 por cento da receita líquida da Viveo. A distribuição de medicamentos e vacinas, bem como a logística da cadeia representam os demais 72 por cento da receita líquida da companhia.

Cerca de 98 por cento dos leitos privados do Brasil já são atendidos pela Viveo, mas o mercado de distribuição ainda é bastante pulverizado; os doze maiores players representam cerca de 64 por cento das vendas.

A Viveo é dominante na distribuição. Com apenas 7 por cento do market share no mercado de distribuição, ela fatura 4x mais que seu concorrente mais próximo.

"Eu queria só cumprir prazos"

A Viveo nasceu da indignação de Carlos Alberto Mafra, até então vendedor de soro de uma empresa do ramo hospitalar, com os atrasos nas entregas de seus clientes. Não cumprir com os prazos combinados era inadmissível para Carlos.

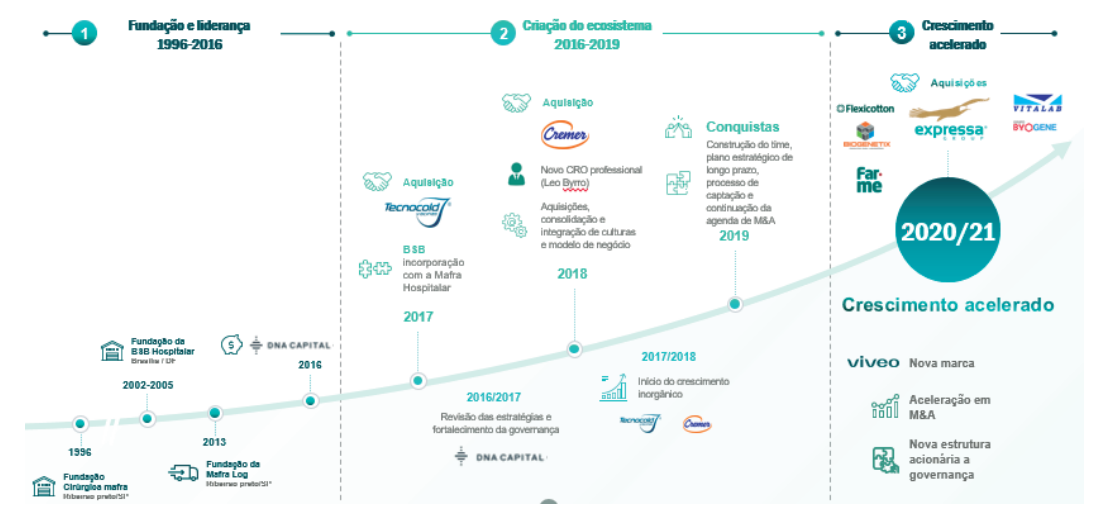

Eis que, em 1996, decidiu fundar sua própria empresa, a Mafra Cirúrgica. Em 2010, adquiriu a Fundação BSB Hospitalar. Em 2017, Carlos achava que crescer mais lhe daria vantagens competitivas (Carlos queria mais margem). O fundo DNA Capital injeta capital e eles avançam nas aquisições.

Em 2018, sem conseguir aumentar margens na distribuição, Viveo muda a estratégia e decide verticalizar para a fabricação de materiais médicos – com a Cremer (20 por cento da receita total) sendo a maior aquisição. Em 2021, finalmente, após 10 aquisições e reorganização, a companhia se organizou sob o nome de Viveo.

Linha do Tempo. Fonte: Viveo.

Hoje, a companhia é líder na distribuição de materiais e medicamentos, mas está verticalizando para a fabricação e testando novos negócios (adquiriu a startup de remédios por assinatura Far-Me).

"Mas quero mesmo é margem"

Viveo percebeu que não é fácil negociar com mais de 2 mil fornecedores, com preços tabelados e margens apertadas. Mesmo sendo grande (enorme, colossal) em distribuição, esse negócio continua ruim – as margens continuam baixas.

Modelo de Negócios Integrados. Fonte: Viveo.

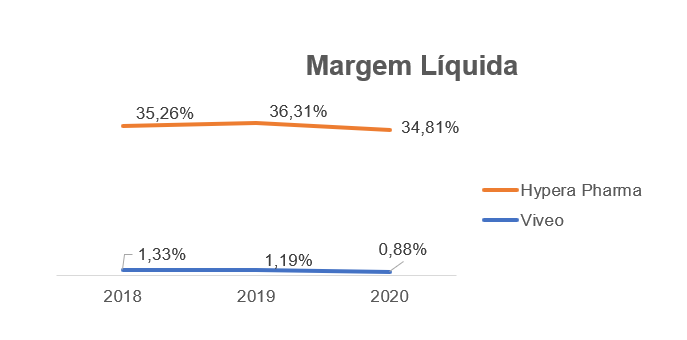

Distribuição não é nada fácil, mas Viveo viu uma oportunidade; ela possui margem de lucro de 2 por cento, enquanto a Hypera Pharma (HYPE3) trabalha com margem líquida de 34 por cento.

Margem Líquida Viveo (azul) e Hypera Pharma (laranja). Fonte: Viveo e Hypera Pharma.

O movimento da companhia é óbvio e faz todo o sentido. Viveo quer sair de um negócio ruim (competição feroz e margens baixas) e migrar para um negócio bom (margens altas). Entretanto, até o amadurecimento de seus novos negócios, o crescimento da Viveo ainda depende majoritariamente da distribuição (margem baixa).

"Os acionistas querem mais resultados"

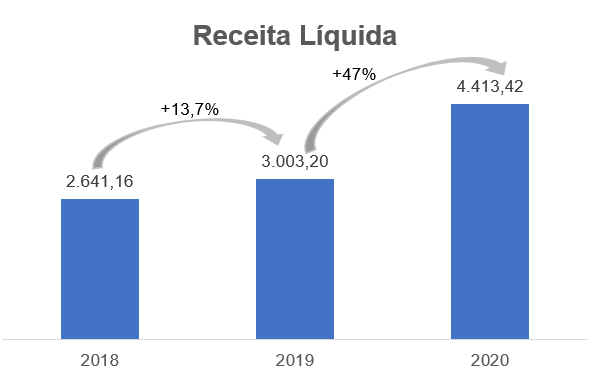

Com os dados divulgados entre 2018 e 2020, a receita líquida da Viveo cresceu, em média, +19 por cento ao ano.

Receita Líquida - Mil R$. Fonte: Viveo, elaborado por Nord Research.

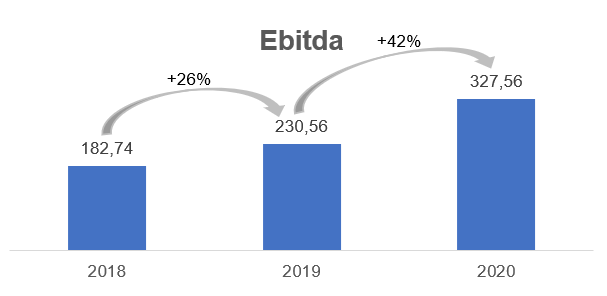

O crescimento de +47 por cento na receita líquida nos últimos 12 meses veio de aquisições, em especial da distribuidora Expressa e da rampagem das operações da Cremer. O crescimento de receita trouxe aumento de +42 por cento no Ebitda ajustado nos últimos 12 meses.

Ebitda - Milhões R$. Fonte: Viveo, elaborado por Nord Research.

Mas os benefícios fiscais elevaram o Ebitda em cerca de 48 milhões. Removendo esses efeitos, o crescimento seria de +21 por cento.

A companhia possui benefícios fiscais, em sua maioria descontos de ICMS da base de PIS/COFINS e ajustes retroativos das adquiridas, que impactaram o Ebitda e lucro. É normal que o setor conte com benefícios fiscais, podemos esperar mais impactos tributários positivos nos próximos exercícios.

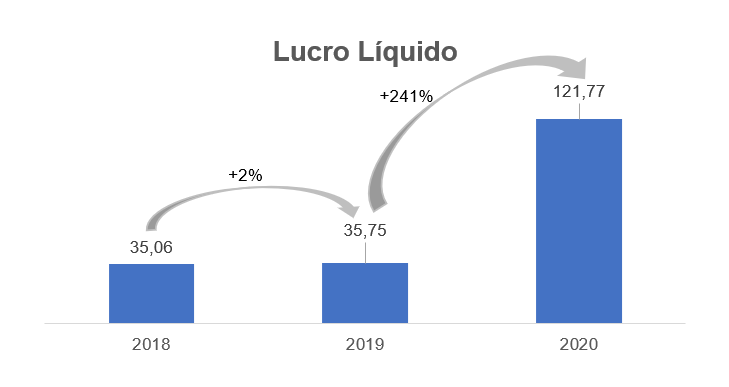

Com o ganho de 82 milhões em benefícios fiscais, o lucro líquido cresceu enormes +241 por cento.

Lucro Líquido - Milhões R$. Fonte: Viveo, elaborado por Nord Research.

Removendo os efeitos não recorrentes, o lucro líquido da companhia seria de 39 milhões de reais, um crescimento de apenas +9 por cento. A remoção desses efeitos ainda não é a cereja do bolo. A companhia, na realidade, deu prejuízo em 2019, mas fez uso de cerca de 78 milhões de tributos diferidos para finalizar o ano no positivo.

Logo, receita crescendo com aquisições (e não organicamente) e Ebitda e lucro crescendo com não recorrente fiscal não são bons sinais. Distribuição é um negócio difícil, e não conseguimos enxergar crescimento orgânico ou sinergias com as adquiridas (são poucos dados). Estaria em Pharma a salvação de Viveo?

Riscos: "Eu quero ser Pharma"

Na distribuição, negócio atual da Viveo, a competição é feroz e as margens são baixas. Na fabricação, as margens são maiores, mas temos um oligopólio de preços regulados pela ANVISA e pelo Ministério da Saúde.

Para os poucos medicamentos não tabelados, a competição é no preço. Viveo competirá diretamente com empresas dominantes, como NC Farma, Sanofi, Eurofarma e Hypera Pharma. Todavia as grandes representam apenas 30 por cento do market share brasileiro, ainda existe espaço para novas entrantes. Contudo, Viveo precisa de escala para competir em Pharma. Com preços regulados, a escala dilui custos – pode ser um desafio para uma companhia entrante.

"Quero dinheiro de IPO"

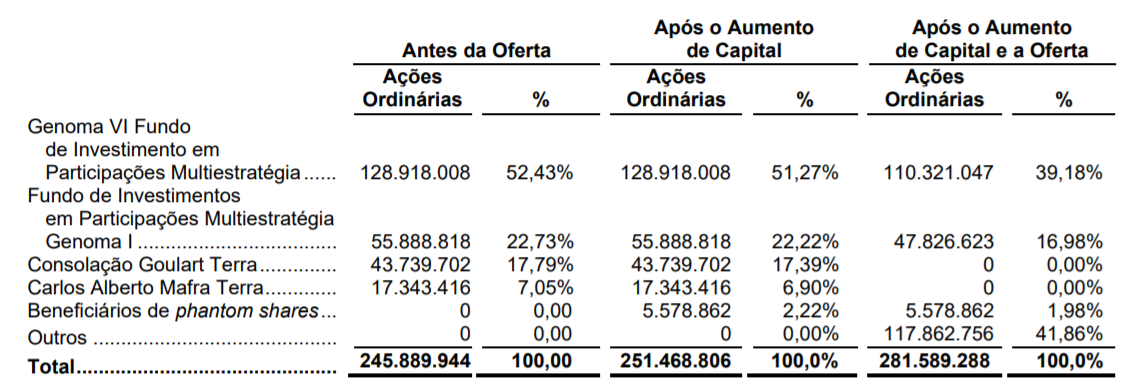

O IPO (initial public offering = Oferta Pública de Ações) será primário (recursos vão para o caixa da companhia) de, no máximo, 662 milhões de reais, e secundário (acionistas atuais da Viveo venderão suas participações) de, no máximo,1,25 bilhão de reais.

Percentual de participação antes do IPO e após IPO. Fonte: Viveo.

A oferta secundária será majoritariamente para dar saída a alguns acionistas, sendo dois deles da família fundadora, Carlos Alberto Mafra Terra e Consolação Goulart Terra.

No dia da fixação do preço do IPO, será aprovado em conjunto um aumento de capital para distribuir ações aos diretores estatutários e executivos da companhia (phantom shares), que futuramente poderão exercer seus direitos ao preço acordado.

Dos recursos primários do IPO, 50 por cento serão para expansão orgânica, 50 por cento para crescimento inorgânico (aquisições).

Destinação dos Recursos. Fonte: Viveo.

A companhia pretende expandir sua operação já existente e quitar a dívida das recentes aquisições feitas, Daviso e FW. Com uma oferta primária de 662 milhões e destinação de recursos de 648 milhões, a companhia teria cerca de 14 milhões em caixa.

"Quero múltiplos de Pharma"

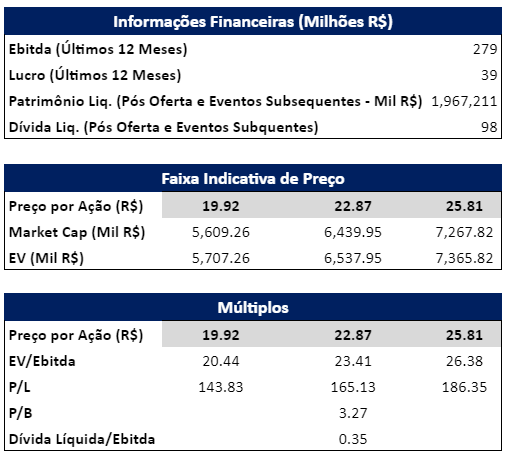

Os dados históricos abaixo foram calculados utilizando Ebitda e Lucro dos últimos 12 meses (ano de 2020), sem os efeitos não recorrentes.

Informações Financeiras históricas, Faixa Indicativa de Preço e Múltiplos. Fonte: Viveo e Nord Research.

A 24x Ebitda na faixa média, com um endividamento extremamente baixo (0,35x dívida líquida/Ebitda), Viveo não é barata.

Hypera Pharma – uma empresa 100 por cento Pharma, de margens elevadas, crescimento robusto, ROE de 14 por cento, negociada há anos no mercado e que conhecemos bem, negocia a 15x Ebitda e 15x lucros.

HYPE EV/Ebitda (marrom) e P/L (branco). Fonte: Bloomberg.

Hypera é uma Pharma consolidada. Faz sentido pagar mais por Viveo?

"Quero mais informações"

Importante ressaltar que não conversamos com a companhia antes de confeccionar este relatório de IPO. Temos muito menos informações que os investidores institucionais (que possuem enorme acesso à empresa).

Para nós, seria importantíssimo entender como a companhia faria para crescer no meio do oligopólio de fabricação, ao mesmo tempo que as margens da distribuição não deixam muito dinheiro para ser investido.

A distribuição tem margens baixas e isso reduz significativamente a capacidade de investimento da Viveo em Pharma – já vimos isso acontecendo com Profarma (PFRM3).

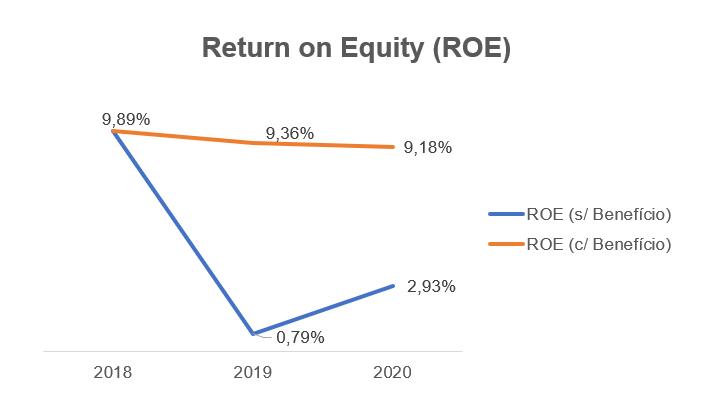

Enxergamos uma companhia de margens baixas, que não cresce organicamente e depende de aquisições para elevar margens. Se Viveo não acerta em cheio nas compras, sua capacidade de aquisições pode ficar muito prejudicada. Além disso, a rentabilidade da companhia (o ROE) teve enorme ajuda de não recorrentes nos últimos anos.

Retorno sobre patrimônio líquido (ROE - Return On Equity) com benefício fiscal (laranja) e sem benefício fiscal (azul) Fonte: Viveo e Nord Research.

Houve um pagamento extra de tributos em 2018, que puxou o lucro para cima em 2019. Sem o não recorrente, em 2019, Viveo teve prejuízo. Retirando o benefício fiscal em 2020, a rentabilidade da companhia foi menor que 3 por cento.

A 24x Ebitda e 53x lucros, com inúmeros não recorrentes, sem crescimento, com margens baixas e riscos nas aquisições, recomendamos ficar de fora do IPO de Viveo.

"Quero datas e detalhes do IPO"

Se mesmo assim você desejar participar, o período de reserva vai até o dia 7 de abril, e as ações passarão a ser negociadas em Bolsa a partir de 12 de abril.

Cronograma da oferta. Fonte: Viveo.

O valor mínimo para participar da oferta destinada ao varejo é de 3 mil reais e o máximo de 1 milhão de reais. No mínimo 10 por cento e no máximo 20 por cento do total das ações serão destinados à oferta de varejo, sendo a totalidade das ações sem lock-up (restrição que impede a venda durante o prazo estabelecido).