Investimentos para iniciantes e a Lei dos Grandes Números

Isso garante um portfólio com mais estabilidade e boa rentabilidade no longo prazo

A Lei dos Grandes Números, de forma bastante simplificada, é um princípio estatístico que sugere que, à medida que você realiza mais experimentos, como jogar um dado para cima, a média dessas observações se aproxima cada vez mais do valor esperado ou da média teórica.

Qual é a Lei dos Grandes Números?

Não importa se vou jogar um dado mais de uma vez. Quanto mais eu jogo, chegando aos milhares em lançamentos, a maravilhosa Lei dos Grandes Números aparece e sugere que a média de todos os lançamentos ficará muito próxima de 3,5 (média entre 1 e 6).

Tirando o quesito “aposta” de lado, jogar dados é totalmente aleatório.

No mundo dos investimentos, temos a chance de uma enorme assimetria a nosso favor, selecionando bons ativos (boas ações, bons títulos de renda fixa, bons fundos imobiliários), mas esquecemos de um fator importantíssimo: o tempo.

Jogue com a (única) lei (que vale a pena) a seu favor

Qual imagem é mais atraente para escolher como o seu único investimento vai atravessar cada momento de queda e de alta dele?

Imagem A

Imagem B

Imagem C

Observando as três imagens, a primeira passa uma sensação terrível de muitos chacoalhões, um teste para cardíacos. À medida que as demais opções vão aparecendo, uma sensação de “ok, caiu aqui, mas depois subiu reto” começa a aparecer.

Curiosamente, as três imagens são exatamente o mesmo ativo: Ibovespa em um período de 30 anos, observado em janelas diárias, mensais e anuais.

Olhar apenas uma vez por ano para os seus investimentos já vai te passar uma sensação muito mais harmoniosa do que olhar para os rabiscos diários que as cotações fazem (e que nem sempre querem dizer alguma coisa).

Quanto mais o tempo passar, mais você pode se beneficiar

Não é à toa que dizem que os melhores portfólios, os realmente vencedores no tempo, são de pessoas que já faleceram.

Pelo simples fato de que são as únicas pessoas que poderiam ser capazes de pensar com o racional e fazer movimentações em carteira.

Pela impossibilidade disso acontecer, os portfólios se beneficiam da lei dos grandes números.

Um portfólio totalmente bem construído e alinhado com o seu planejamento de longo prazo pode começar com um mix do que o Ray Dalio ensina no seu “portfólio para todos os climas”, que envolve basicamente 25% em quatro classes de ativos.

Investimentos para iniciantes

Em nossa adaptação, entendemos que faz bastante sentido ajustar para o cenário Brasil:

- 25% de ações brasileiras (ações de valor, crescimento, dividendos, small caps…);

- 25% de investimentos no exterior (ações americanas, ETF China, México…);

- 25% de fundos de investimento (incluindo previdência) e fundos imobiliários;

- 25% de renda fixa.

Essa é a foto “padrão” que imaginamos ser um bom ponto de partida para o investidor pessoa física.

Partindo dessa premissa, o próximo passo é avaliar quais são os seus objetivos (renda? Aumento de patrimônio?), o prazo estabelecido para alcançá-los (lembre-se de que quanto mais tempo, melhor) e todas as demais variáveis, incluindo seu “estômago” para eventuais oscilações de mercado.

Sua rentabilidade se você apenas comprar (e esperar)

Um portfólio totalmente diversificado de forma inteligente, de acordo com seus objetivos, é capaz de capturar o desempenho variável ao longo do tempo, mas na composição do portfólio, é possível se aproximar do retorno médio esperado, o que proporciona uma visão mais estável e confiável no longo prazo.

O balanceamento das classes de ativos é importantíssimo nessa hora, uma vez que a concentração em ações que caíram muito, por exemplo, pode atrapalhar o peso do retorno nessa classe.

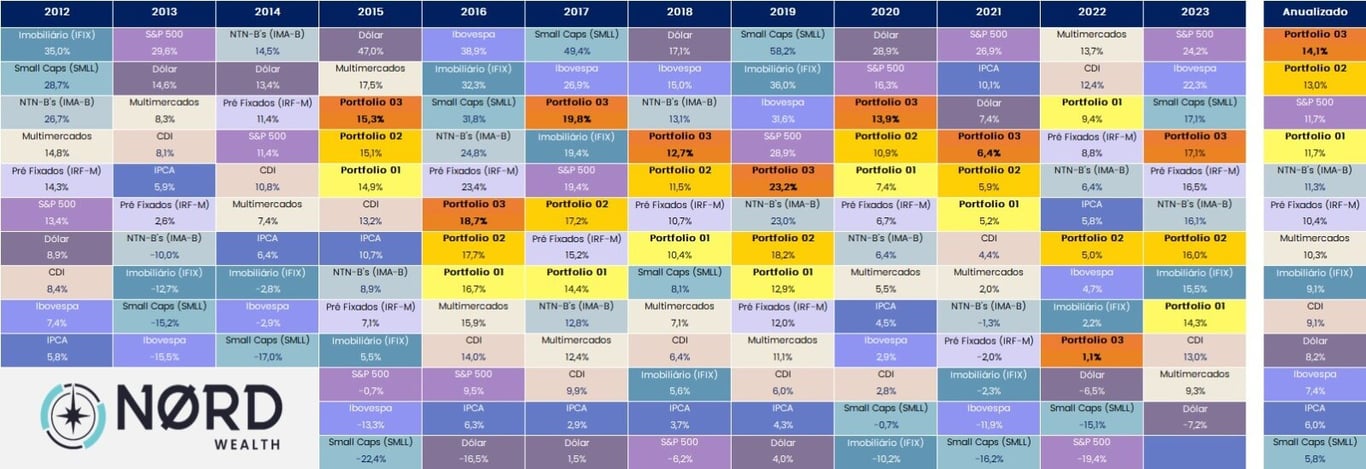

Por isso, saber escolher cada ativo dentro de suas classes é essencial. De forma simplificada, a tabela abaixo mostra o desempenho das classes de ativos até 2023.

Para facilitar, vamos considerar 25% em investimentos no exterior representados pelo ETF VOO, que replica as ações do índice S&P500, 25% ETF do Ibovespa para ações Brasil, 25% em CDI para representar renda fixa e multimercados para representar a classe de fundos.

Nessa composição, um portfólio inicial “para todos os climas” na versão Brasil, que falamos acima, traria um retorno de +15,4% em 2023, acima da renda fixa brasileira, que pode despertar muito interesse dos investidores ao considerar janelas maiores de 5, 10, 15, 20 anos…

Mais estabilidade e boa rentabilidade. É isso que buscamos na Lei dos Grandes Números.

O portfólio ideal para você

Poderíamos pensar em apimentar o portfólio com mais classes de ativos, como índice Small Caps no Brasil, renda fixa no exterior… as opções são infinitas.

No exemplo acima, também colocamos três modelos de portfólios bastante usados pelo mercado:

- Portfólio 1: 70% em renda fixa e 30% em renda variável

- Portfólio 2: 50% em renda fixa e 50% em renda variável

- Portfólio 3: 30% em renda fixa e 70% em renda variável

Em um portfólio mais concentrado em apenas duas classes de ativos, vemos que a diferença entre as rentabilidades surge quando há um componente mais fora da curva.

Nesse modelo, prevalecerá o que for mais concentrado, e a rentabilidade ficará mais propensa a isso.

Em 2023, uma rentabilidade média de 15% contra 17% de um portfólio mais concentrado pode ser o pontapé inicial para os questionamentos do investidor: “Devo concentrar mais meu portfólio para ganhar em média um pouco acima do que ganharia com um portfólio em mais classes de ativos?”

Não existe resposta certa. Existe o risco e o retorno que você busca, sempre observando se posicionar nas melhores assimetrias.

Carteira de investimentos diversificada

Um dos trabalhos da carteira Nord ADVISOR é exatamente esse. O nosso “advisor” é a forma mais simplificada de orientação e aconselhamento para você começar.

Mesmo que você seja iniciante ou avançado, proporcionamos a carteira e todo o auxílio que você precisa.

Essa é a função do NORD Advisor. Proporcionar uma carteira que compõe uma mistura de classes de ativos para cada perfil.

Dessa forma, fica mais fácil avaliar seu perfil, seus objetivos e a carteira mais aderente a eles.

Não importa se o seu objetivo for ganhar apenas +15% em 12 meses se o mercado conseguiu ganhar +24%, mas às custas de uma volatilidade que, para você, não faz sentido.

A carteira ideal é aquela que você é capaz de carregar por muitos anos e perceber que as oscilações são pouco incômodas, conforme os anos passam.

Busque uma boa rentabilidade para o seu portfólio, mas busque também o conforto de carregar as posições em momentos estressantes de mercado.

Fica o meu convite para testar por 30 dias a nossa proposta nas carteiras Nord ADVISOR.