INBR32 reporta resultados recordes no 2T24. É hora de comprar a ação?

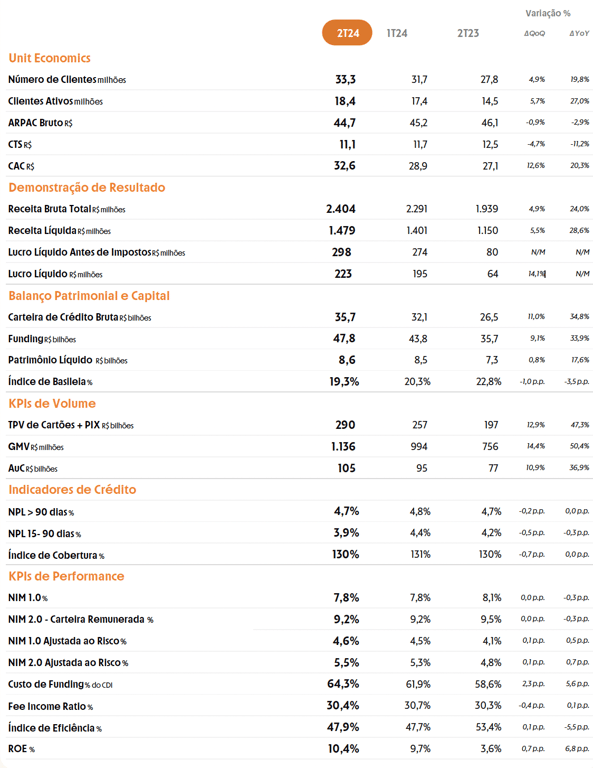

O Inter &Co entregou um lucro recorde de R$ R$ 223 milhões, o que representa uma alta de +248%.

Acelerando a captação de clientes e adicionando 1,6 milhão de clientes à sua base, o Inter (INBR32) encerrou o 2T24 com 33,3 milhões de clientes, crescimento de 20% na comparação anual. Foram adicionados 1 milhão de clientes a base de clientes ativos e a taxa de ativação foi de 55% (+3,1 p.p.).

A receita média mensal por cliente ativo (ARPAC) foi de R$ 44,7, leve queda de -3% devido à aceleração do crescimento e o custo de servir (CTS) caiu R$ 11,1 (-11%), em função da alavancagem operacional da companhia. Em linha com a aceleração do crescimento da base, o custo de aquisição de clientes (CAC) subiu para R$ 32,6 (+20%).

Com melhores desempenhos tanto na intermediação financeira quanto em serviços, a receita líquida total do Inter subiu +29%, sendo que 30% da receita veio de serviços e 70% da intermediação financeira.

As despesas subiram +15%, mais do que estávamos observando nos trimestres anteriores, impulsionadas pelas despesas com pessoal (reforços nas equipes de tecnologia, comerciais e de produtos) e com marketing (desde o lançamento da nova campanha as buscas por Inter subiram +25% e os downloads do super app subiram +20%), ainda assim, o índice de eficiência se manteve praticamente estável em relação ao trimestre anterior e caiu -5,5 p.p. na comparação anual, para 47,9%. O número de clientes ativos por colaborador subiu para 5,7 mil, alta de +26%.

Qual é o melhor CDB com liquidez diária no Banco Inter?

Inter entrega novo lucro recorde e ROE de dois dígitos

Desta forma, o Inter entregou um lucro recorde de R$ R$ 223 milhões, o que representa uma alta de +248% e o retorno sobre o patrimônio (ROE) superou a barreira dos dígitos, alcançando 10,4% (+6,8 p.p.) no 2T24.

O índice de Basileia (relação entre capital próprio e de terceiros) foi de 19% (-3,5%), com a empresa acelerando sua concessão de crédito, mas ainda bem acima da média dos bancos brasileiros.

- Banking: o valor total transacionado (TPV) por meio de cartões/pix no Inter alcançou R$ 290 milhões, crescimento de +47%. A companhia possui atualmente um market share de 8% em transações PIX no Brasil.

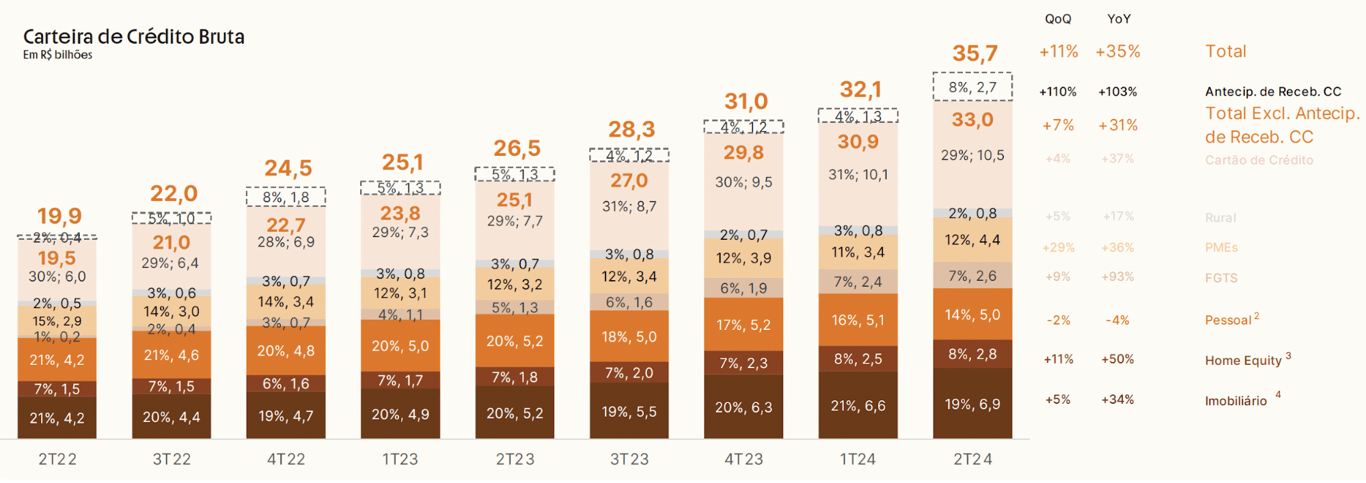

- Crédito: a carteira de crédito do Inter alcançou R$ 35,7 bilhões (+35%), com destaque para o crescimento das carteiras de FGTS e Home Equity e a realocação de capital para produtos com maior ROE.

A inadimplência (NPL>90d) se manteve estável em 4,7% na comparação anual (queda de -0,1% na comparação trimestral) e o índice de cobertura (provisões de perdas/NPL>90D) também permaneceu estável em 130%.

- Shopping: o volume total transacionado (GMV) atingiu o patamar recorde de R$ 1,1 bilhão (+38%), com as despesas de cashback aumentando em linha com o GMV e a comissão líquida do Inter impactada pelo crescimento dos volumes.

- Investimentos: o Inter superou uma marca importante, rompendo os R$ 100 bilhões em ativos sob custódia (AuC) e encerrando o trimestre com R$ 105 bilhões em AuC. O número de clientes ativos na vertical de investimentos foi de 5,7 milhões (+58%).

- Seguros: a vertical também teve um trimestre histórico, com a base de clientes ativos subindo +70% (2,6 milhões) e a receita crescendo +51%.

- Global: a conta global do Inter continua atraindo muitos clientes e expandindo a presença internacional da empresa, o AuC das contas globais alcançou US$ 516 (+133%).

- Loop: a nova vertical de loyalty do Inter também continua em franca expansão e já alcançou 8,3 milhões de clientes ativos no 2T24 (+388%), o que significa que quase metade da base ativa já participa do programa.

É hora de comprar a ação INBR32?

Mais uma vez, o Inter continuou evoluindo de maneira consistente em direção ao plano 60/30/30 (60 milhões de clientes, 30% de índice de eficiência e 30% de ROE).

A cada trimestre o Inter deixa mais claro para o mercado que será de fato capaz de alcançar seu guidance para 2027, o que implica em revisões para cima das projeções dos analistas e, consequentemente, do upside na ação, movimento que tende a fazer o papel subir forte ao longo dos próximos anos.

INBR32 continua sendo a principal posição do NORD 10X!