Inter (INBR32): por que enxergamos potencial de multiplicação no valor das ações?

Ação do Inter pode disparar nos próximos cinco anos com execução do plano 60/30/30. Entenda como o banco vai chegar nos R$ 5 bi de lucro em 2027

O banco Inter (INBR32) apresentou bons resultados no 2º trimestre de 2024.

Com base nos resultados mais recentes e nas projeções que o banco compartilhou com o mercado, fizemos um estudo para entender (i) se é possível chegar nos R$ 5 bilhões de lucro e (ii) de onde o crescimento no lucro virá.

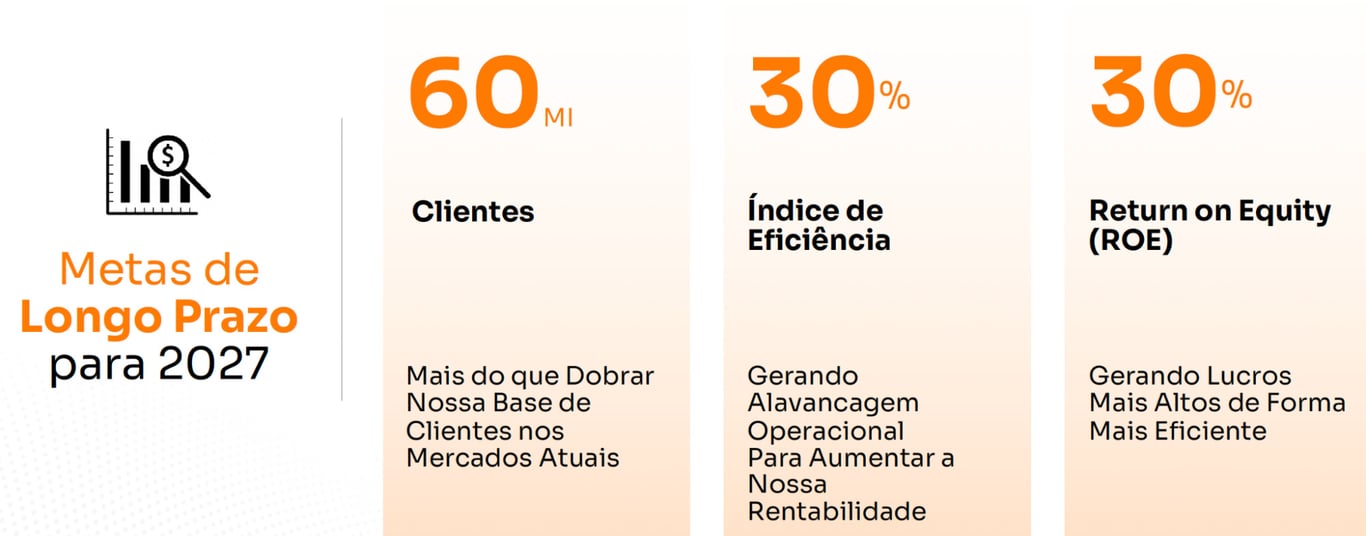

Entenda o plano 60/30/30 do Inter

No começo de 2023, o Inter surpreendeu quem não acompanhava a tese no mercado ao divulgar seu Plano 60/30/30, que é um conjunto de guidances da empresa para o ano de 2027.

O objetivo da companhia é alcançar 60 milhões de clientes, um índice de eficiência (despesas/receitas) de 30% e um retorno sobre o patrimônio (ROE) de 30%.

Adicionalmente, foi divulgada uma meta de lucro de R$ 5 bilhões e uma meta de alcançar R$ 100 bilhões em sua carteira de crédito.

Como o Inter vai chegar nos R$ 5 bilhões de lucro em 2027?

Com base nos resultados mais recentes do Inter (2T24) e nas projeções que a empresa compartilhou com o mercado, fizemos um estudo para entender (i) se é possível chegar nos R$ 5 bilhões de lucro e (ii) de onde o crescimento no lucro virá.

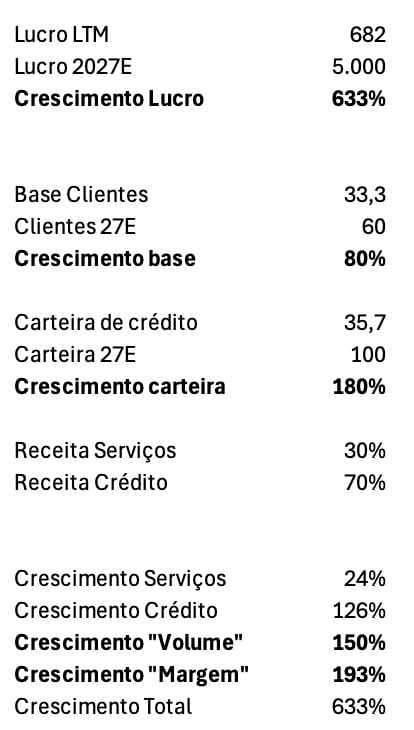

O lucro do Inter no acumulado dos últimos 12 meses é de R$ 682 milhões, logo, para chegar em R$ 5 bilhões, o lucro precisa crescer 633% até 2027.

Vamos utilizar a projeção de crescimento da base de usuários como proxy do crescimento da receita de serviços e a projeção de crescimento da carteira de crédito como proxy do crescimento da receita de intermediação financeira.

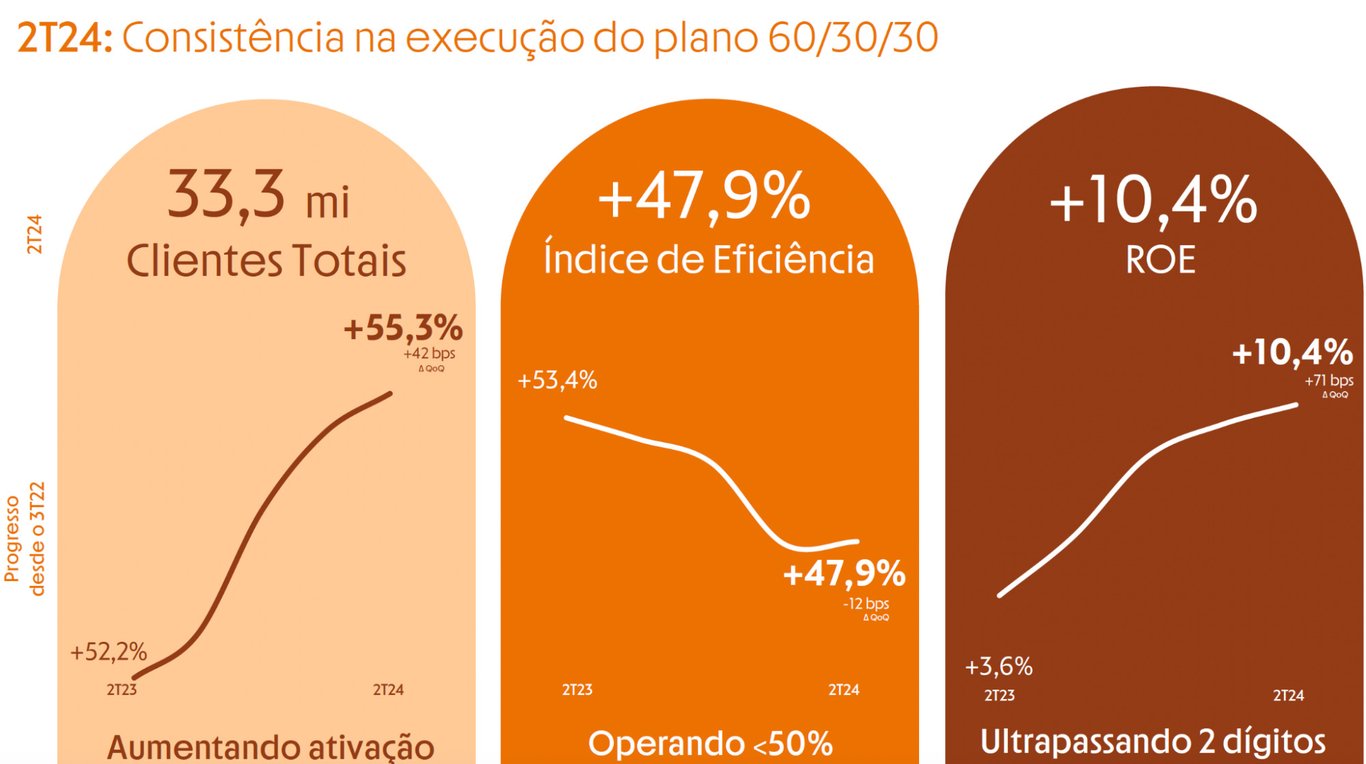

O Inter possui atualmente 33,3 milhões de clientes, para chegar em 60 milhões, o crescimento é de 80% (o Nubank já tem quase 105 milhões de clientes). A carteira de crédito é atualmente de R$ 35,7 bilhões, para chegar em R$ 100 bilhões, o crescimento é de 180% (a carteira de crédito do Itaú é de R$ 1,25 trilhão).

Ponderando o peso atual da receita de serviços (30%) e da intermediação financeira (70%), chegamos em um crescimento que denominamos de "crescimento de volume" de 150%.

Mas, como mencionado anteriormente, o lucro do Inter precisa crescer 633% para alcançar os R$ 5 bilhões, logo, a empresa também vai precisar entregar um crescimento de 193% na sua margem de lucro (os dois efeitos se multiplicam, não apenas se somam). Esse número pode parecer alto demais a princípio, mas vamos aos dados:

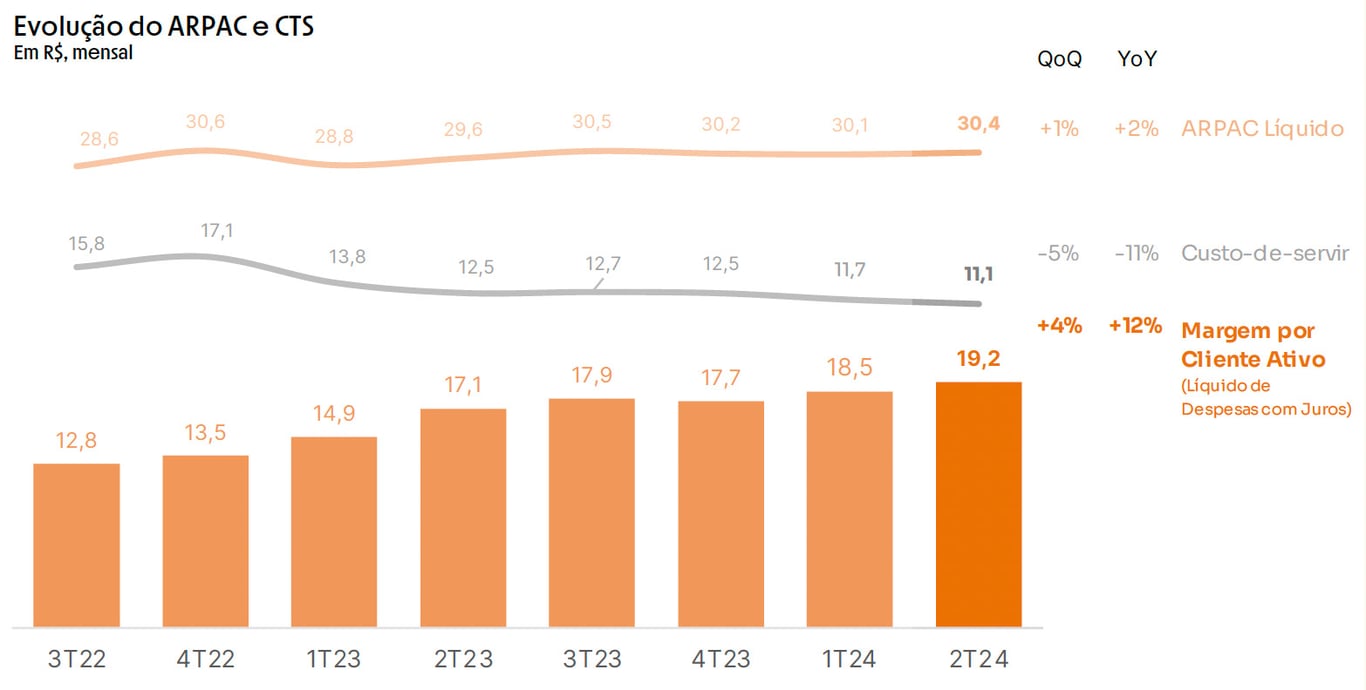

Desde que a empresa divulgou seu guidance (3T22), sua margem por cliente ativo já cresceu 50% (para R$ 19,2 por mês no 2T24) devido à combinação do crescimento de +6% na receita média por cliente ativo (ARPAC) e à queda de -30% no custo de servir por cliente (CTS).

Tendo isso em vista, crescer 193% a margem até 2027 começa não parecer algo fora da realidade, mas tem mais:

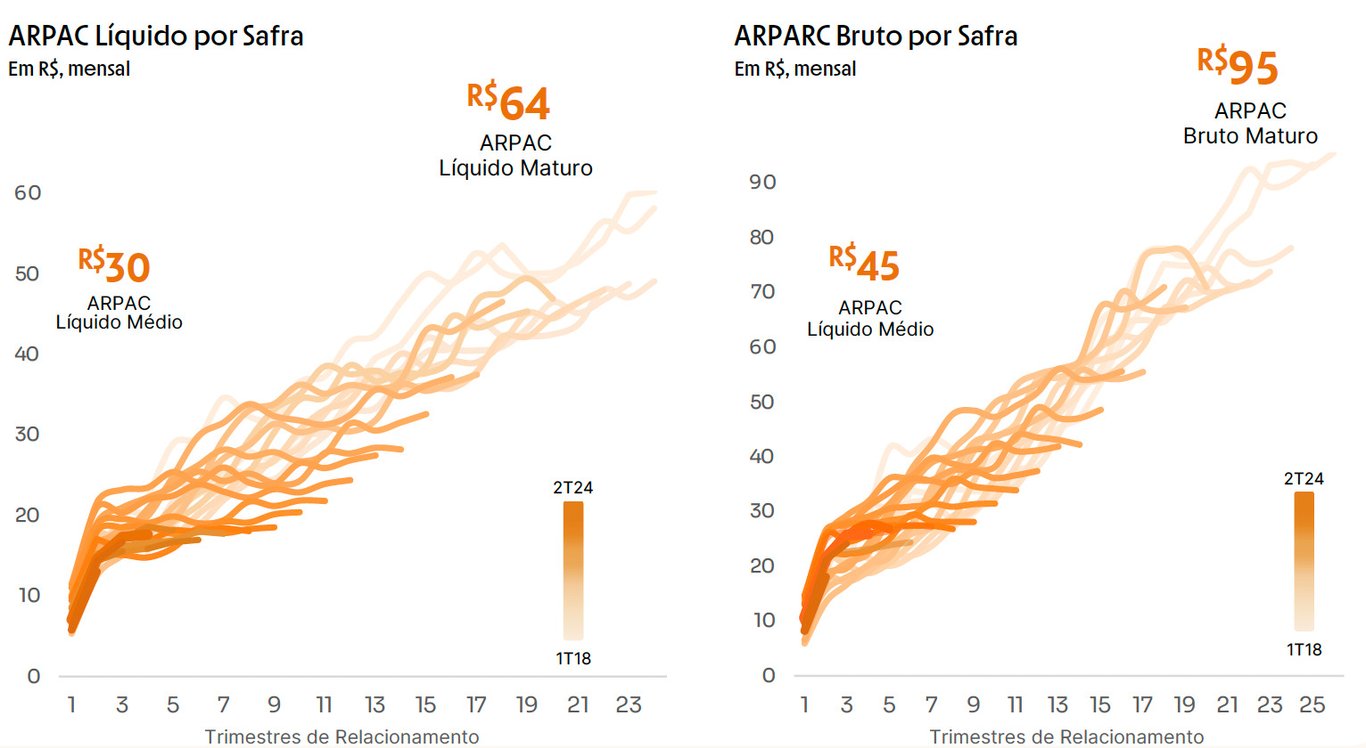

A quebra do ARPAC por safras nos mostra que os clientes maduros do Inter já entregam uma receita média de R$ 64 por mês, ou seja, a margem por cliente maduro já é de R$ 53, 175% maior do que a margem consolidada atual.

Levando em consideração que a empresa vai continuar diluindo despesas à medida que cresce sua base, ou seja, o CTS de 2027 será ainda menor do que o de hoje, não é difícil enxergar como o Inter conseguiria entregar os 193% de crescimento na margem por cliente.

O caminho para chegar em tal crescimento de margem por cliente passará pela combinação dos seguintes fatores: (i) o aumento do cross-sell (maior quantidade de produtos por cliente), (ii) o aumento da margem de juros líquida (NIM), em função do processo de reprecificação da carteira que está em curso (já subiu de 7,4% no 3T22 para 9,2% no 2T24), (iii) o aumento da taxa de ativação de clientes (que já subiu de 51% no 3T22 para 55% no 2T24) e (iv) redução do CTS, com o crescimento da base e a diluição das despesas (número de clientes ativos por colaborador já subiu de 3,1 mil no 3T22 para 5,7 mil no 2T24).

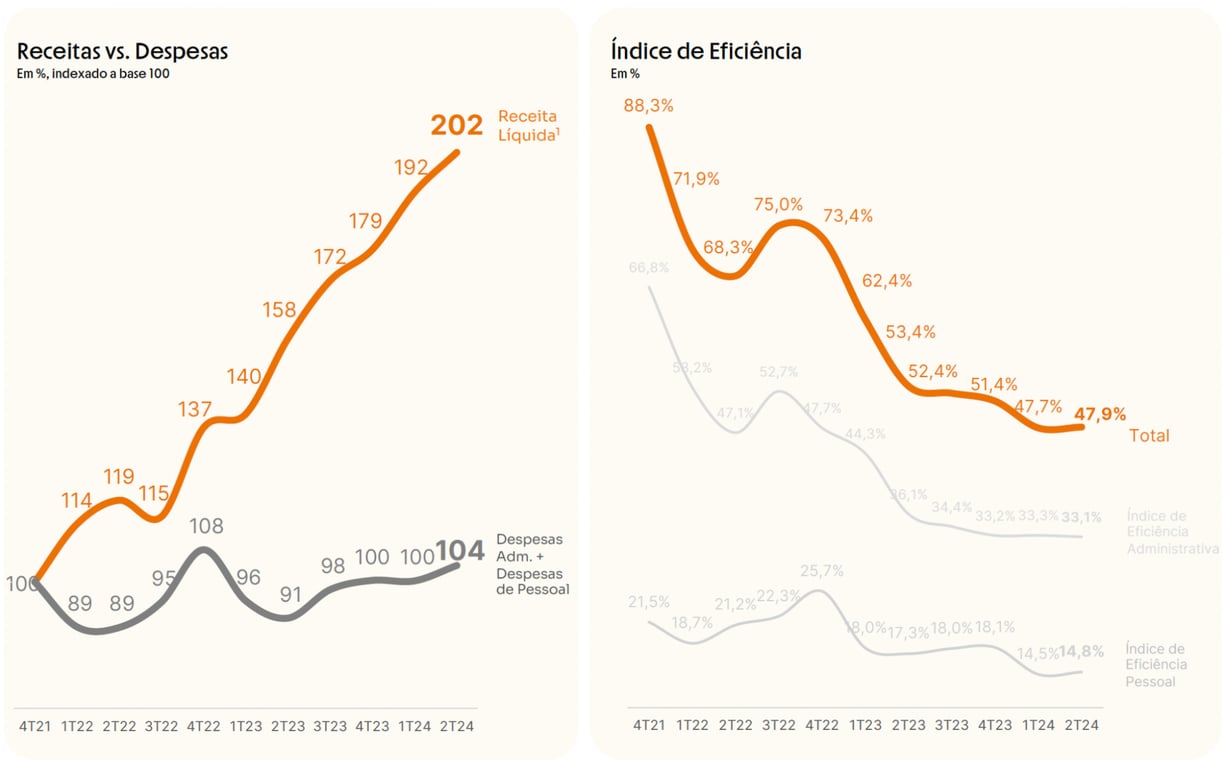

Analisando o crescimento das receitas líquidas totais e das despesas da companhia nos últimos anos, fica evidente como a empresa já está entregando uma alavancagem operacional absurda.

Desde o fim de 2021, as receitas se multiplicaram por 2x, enquanto as despesas ficaram praticamente estáveis (+4% apenas). É por isso que o Inter já conseguiu reduzir seu índice de eficiência de 88% para 48% (quanto menor, melhor). Consequentemente, seu ROE saltou de -1,7% no 3T22 para mais de 10% no 2T24 (quanto maior, melhor).

Os 30% de ROE

Falando em ROE, após entender como o Inter pode alcançar os R$ 5 bilhões de lucro, decidimos fazer as contas para entender se será possível também alcançar os 30% de ROE. Vamos aos números:

Para chegar nos R$ 5 bilhões de lucro, o Inter precisa crescer, em média, R$ 82 milhões por trimestre seu lucro até 2027.

Partindo da premissa de que o banco vai distribuir 25% do lucro como dividendos (o que pode não acontecer caso a empresa necessite de mais capital, pois a empresa é listada nos EUA e não é obrigada a cumprir a regra de distribuir pelo menos 25% do lucro que se aplica a empresas listadas no Brasil), ele aumentará seu patrimonio líquido em R$ 8,8 bilhões (com a retenção de 75% do lucro). Logo, seu patrimônio chegaria em R$ 17,4 bilhões no final de 2027, que, com um lucro de R$ 5 bilhões, resulta em um ROE de 29%.

INBR32: por que enxergamos potencial de multiplicação no valor das ações?

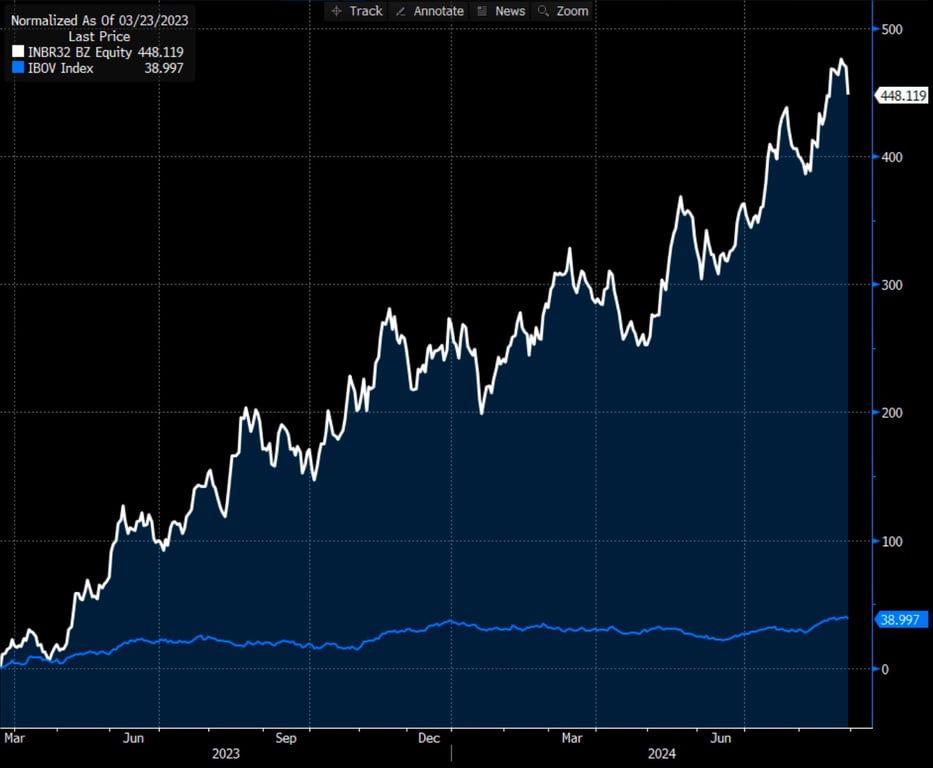

Entendendo a viabilidade do percurso para o atingimento dos guidances em 2027, fica ainda mais evidente o tamanho da oportunidade que ainda existe em INBR23, mesmo depois da ação já ter subido quase 450% desde o fim de março de 2023.

Mesmo após se multiplicar por 5,5x, o valor de mercado do Inter ainda é de apenas R$ 17,8 bilhões (o Nubank vale R$ 384,7 bilhões), o que implica em um potencial de valorização de 4,2x para as ações do Inter (utilizando como premissas o lucro de R$ 5 bilhões e um múltiplo Preço/Lucro de 15x).

Se você está se beneficiando da forte alta que já ocorreu, meus parabéns! Se você está preocupado em chegar no meio da festa, aproveite enquanto ainda dá tempo de se posicionar e aproveitar a expressiva alta que a ação do Inter ainda pode entregar nos próximos anos.

Compre INBR32!

Prorrogamos, mas é por poucas horas…

Tenho duas notícias para você!

A boa notícia é que eu consegui prorrogar a oferta de aniversário da Nord. Você pode se tornar membro do Nord 10X pela condição especial: 6 anos de acesso pagando apenas 1 ano ou 12x de R$ 97,00.

Assinando nas próximas horas, você ainda desbloqueia o seu acesso às séries Nord Small Caps e Nord Deep Value. São três séries premium até 2030 sem nenhum custo adicional.

A notícia ruim é que a campanha está chegando ao fim. Já prorrogamos o que foi possível, mas agora precisamos encerrar.

O fechamento será hoje, às 23h59.

Você só precisa garantir o seu acesso hoje para não ficar de fora.