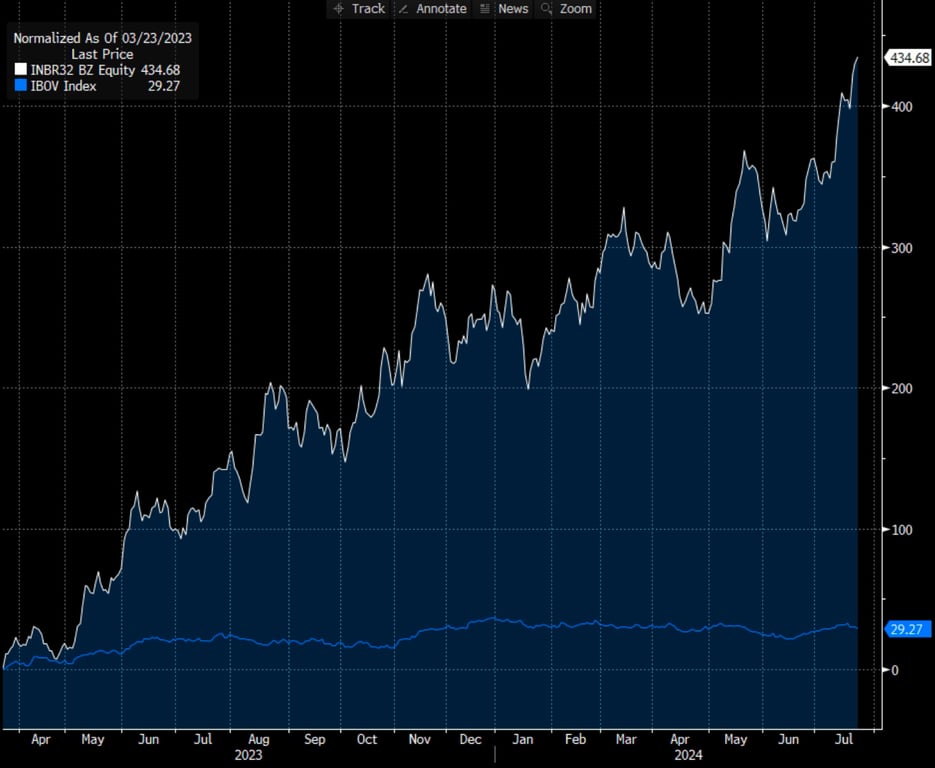

INBR32 valoriza 435% em 16 meses e ainda pode subir mais

Rendimento do Banco Inter é quase 15 vezes maior que o do Ibovespa em 16 meses. Reiteramos recomendação de compra para INBR32.

A ação do Inter (INBR32) acumula um rendimento espetacular nos últimos 16 meses, são +435% no período. O rendimento é quase 15 vezes maior que o do Ibovespa, que entregou +29% de valorização no mesmo período.

A má notícia é que você já perdeu essa forte alta se não investe em Inter. A boa notícia é que ainda dá tempo de entrar e capturar a alta valorização que a ação ainda pode entregar nos próximos anos.

Recomendação de Banco Inter (INBR32)

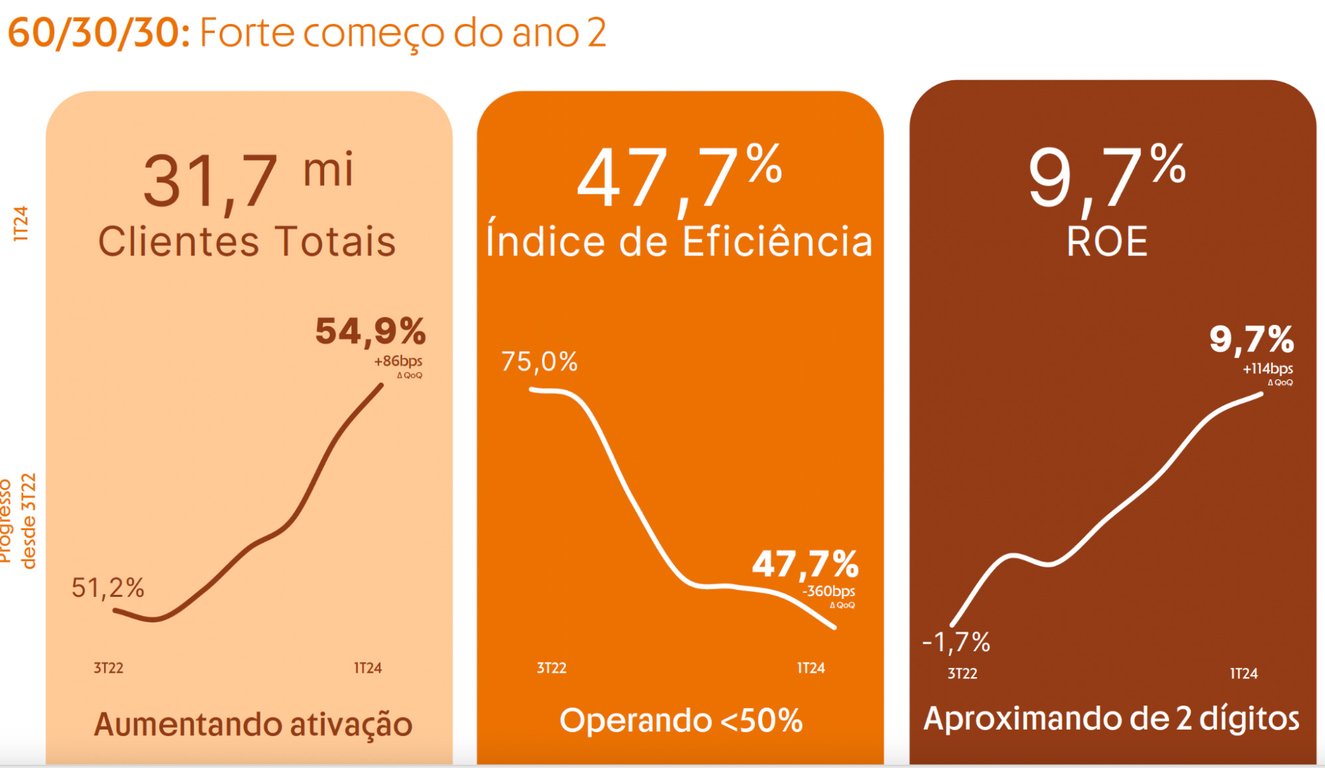

O Inter começou muito bem o segundo ano do Plano 60/30/30, que tem como principais metas chegar em 60 milhões de clientes, 30% de índice de eficiência (despesas/receitas, quanto menor, melhor) e 30% de ROE (retorno sobre o patrimônio) em 2027.

Adicionalmente, a companhia também possui metas para entregar um lucro de R$ 5 bilhões e alcançar uma carteira de crédito de R$ 100 bilhões.

A companhia voltou a acelerar os investimentos em marketing, aumentando, consequentemente, a base de clientes, ao mesmo tempo em que tem conseguido aumentar a taxa de ativação (clientes ativos/clientes totais).

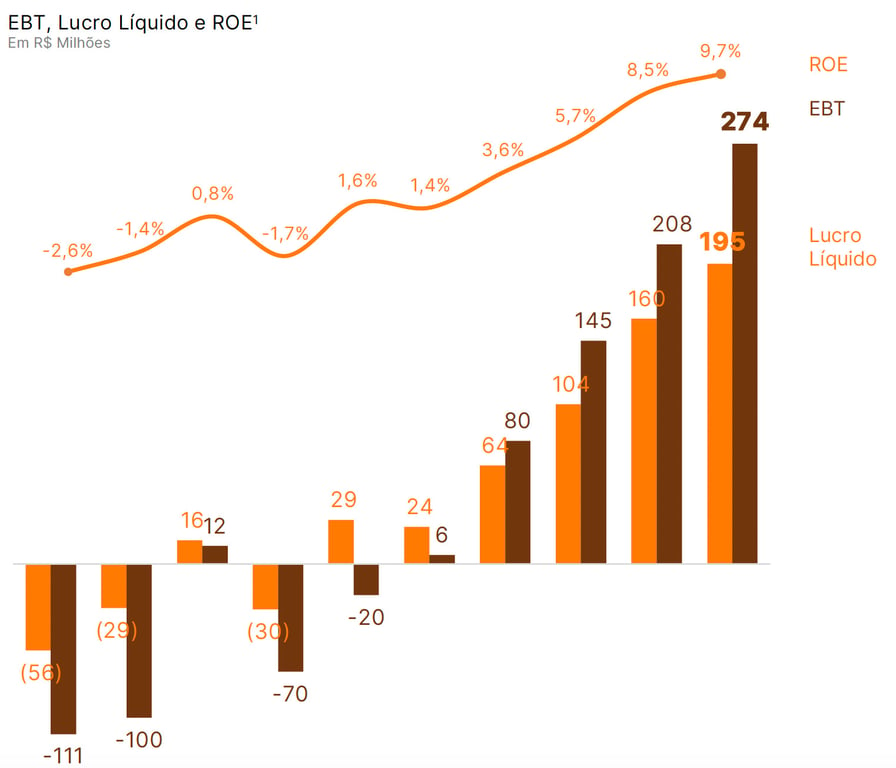

Com o bom desempenho na intermediação financeira, o aumento da monetização com serviços e a diluição das despesas, o índice de eficiência caiu para abaixo de 50% pela primeira vez, enquanto o ROE ficou muito próximo de alcançar os dois dígitos (mesmo com a empresa ainda apresentando excesso de capital).

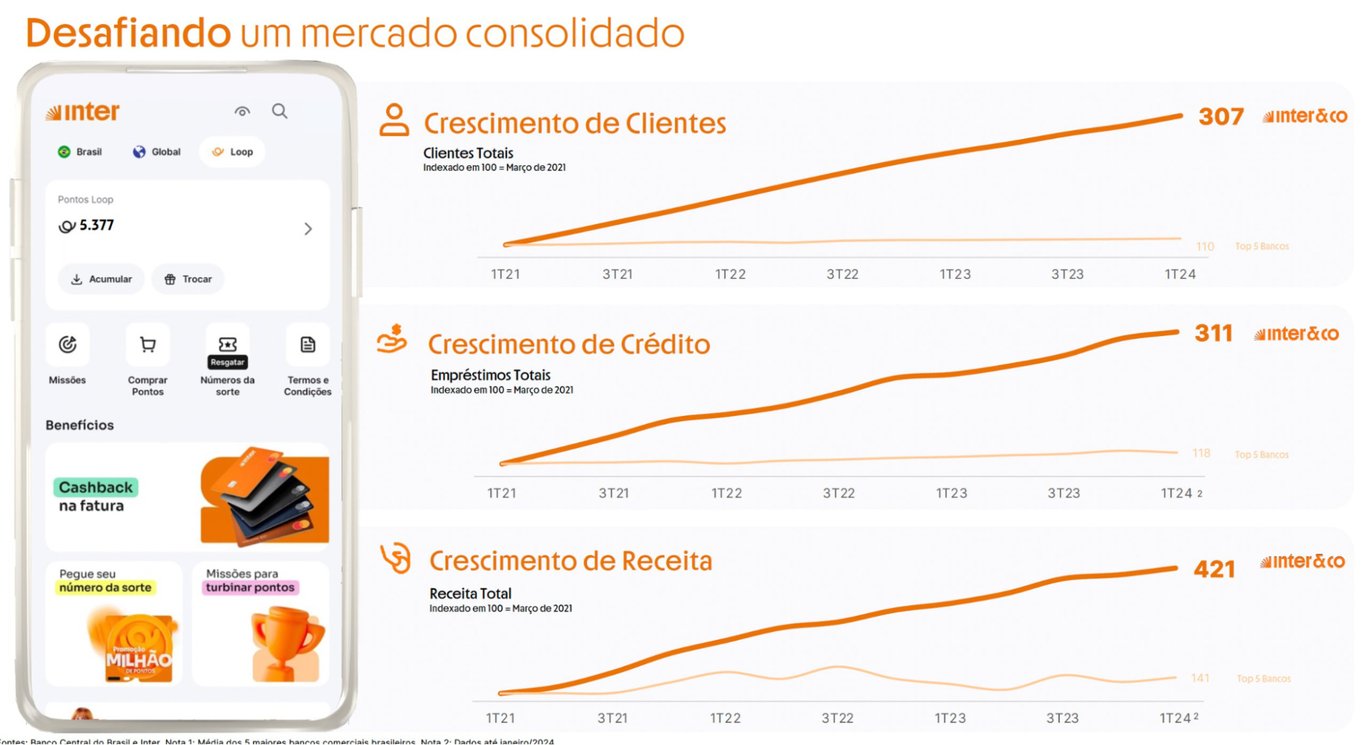

Nos últimos três anos, os cinco maiores bancos brasileiros apresentaram um crescimento de +10% na quantidade de clientes, +18% na carteira de crédito e +41% na receita. No mesmo período, o Inter cresceu +207% o número de clientes, +211% a carteira de crédito e +321% a receita, deixando claro que a empresa é uma das vencedoras na disputa entre fintechs e incumbentes.

Inter deve manter ritmo de melhoria no 2T24

Para o segundo trimestre (2T24), o mercado projeta um crescimento de +30% a/a na receita do Inter e um lucro +353% maior. Com este resultado, o ROE do Inter seria de dois dígitos pela primeira vez em sua história, apenas cinco trimestres após a empresa começar a fase de entrega de lucros crescentes.

O que esperar das ações do Inter em 2024?

Para 2024, as prioridades estratégicas são (i) manter o crescimento da base de clientes, da carteira de crédito (~30%) e da monetização, (ii) aumentar o engajamento e o nível de principalidade, e (iii) aumentar a alavancagem operacional e melhorar a NIM.

A companhia está animada com o potencial de crescimento de novas linhas de crédito sem garantias, como o Pix Parcelado e o Buy Now Pay Later. Os produtos são novas formas de monetizar a base, têm taxas de retorno maiores e apresentam uma inadimplência menor do que a dos cartões de crédito até o momento.

Vemos que o mercado potencial para esses produtos dentro da empresa é grande, uma vez que o Inter é responsável por 8% das transações Pix no Brasil.

Além disso, a companhia tem se concentrado em aumentar a sua carteira de cartões de crédito, uma vez que o produto é relevante para o volume de transações e o nível de principalidade do banco.

O Inter continua focado em aumentar a carteira de cartões de crédito, uma vez que o produto é importante para o volume de transações e o nível de principalidade do banco, o Loop, tem ajudado a aumentar o uso dos cartões de crédito, principalmente pelos clientes de mais alta renda.

Cabe ressaltar que a companhia mantém um perfil mais conservador, com um percentual de crédito não colateralizado de cerca de 30% e não vislumbra uma mudança estrutural neste mix.

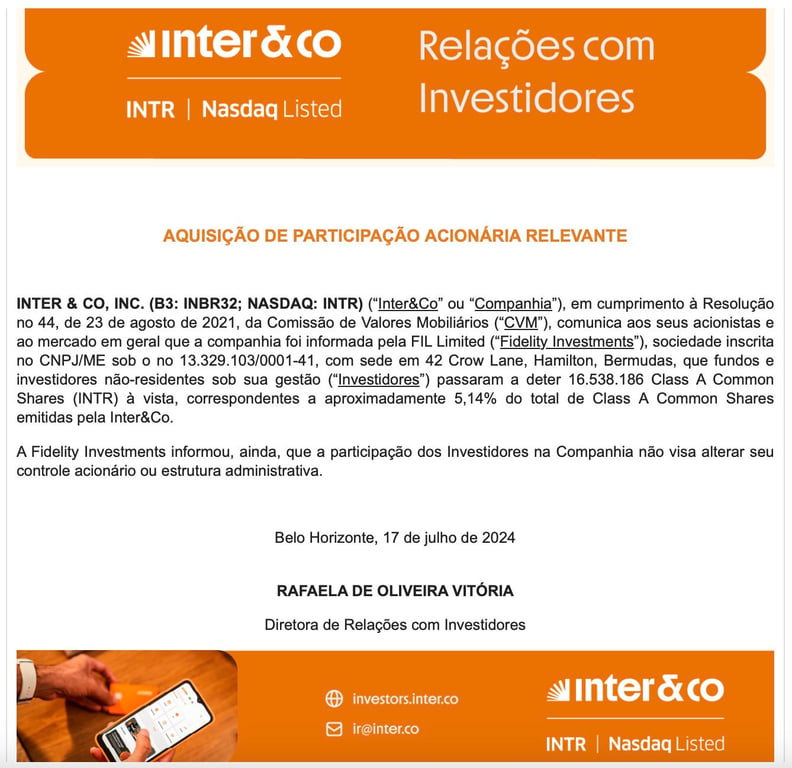

Inter & Co se torna atrativo aos investimentos estrangeiros

Depois de várias iniciativas para internacionalizar a empresa, o Inter está finalmente chamando a atenção dos investidores estrangeiros. Grupos internacionais e grandes gestoras, como a renomada Fidelity, estão montando posições relevantes na empresa.

A nosso ver, o sucesso do Nubank também tem ajudado a atrair os estrangeiros para o Inter. Apesar de ter entregado um forte crescimento nos resultados e da valorização das ações, a diferença é que Nubank negocia a múltiplos elevados (9,6x patrimônio líquido e 7,6x receita) e o Inter está muito mais barato (2x patrimônio líquido e 1,9x receita).

Negociando a múltiplos mais atrativos, Inter tem de tudo para receber muito fluxo comprador nos próximos anos!

As ações com maior potencial de lucros

Valendo apenas R$ 17 bilhões na Bolsa (o Nubank vale R$ 343 bilhões), a ação do Inter ainda tem potencial para se multiplicar por pelo menos 4,4 vezes, utilizando como premissas o guidance de R$ 5 bilhões de lucro em 2027 e um múltiplo P/L bem conservador de 15x.

O Inter é a nossa principal escolha entre os neobanks, mas não é a única recomendação do setor financeiro nas carteiras da Nord Research.

Você pode acessar o portfólio de ações do Nord Alpha Stocks, um combo de três séries focadas em ações de crescimento (Nord 10X) e ações de valor (O Investidor de Valor e ANTI-Trader).

Basta clicar no link abaixo e se inscrever: