Impactos da PEC: para onde podemos ir?

Mercados sobem antes de novos dados de inflação nos EUA

Nord Insider

Nesta sexta-feira, 09, os índices futuros em Nova York operam no campo positivo, com os investidores à espera de novos dados de inflação nos Estados Unidos antes da decisão do Fed sobre os juros no dia 14.

Na agenda econômica, os investidores estão atentos à divulgação do Índice de Preços ao Consumidor e do Índice de Preços ao Consumidor Amplo (IPCA) de novembro. Nos Estados Unidos, será revelado o Índice de Preços ao Produtor de novembro e os estoques do atacado americano de outubro.

Principais assuntos de hoje

- Impactos da PEC da Transição em 23 e 24;

- Localiza Day: nova marca e um posicionamento único.

Analisamos impactos da PEC, segundo projeções da WHG

As atenções nos mercados estão voltadas para a PEC da Transição. A proposta foi aprovada no plenário do Senado e segue para a Câmara, onde deverá ser apreciada na próxima semana.

O texto garante aumento de R$ 145 bilhões do teto de gastos por dois anos e permite gastos extras de até R$ 23 bilhões.

As preocupações com a dinâmica fiscal e seus efeitos sobre os preços dos ativos e inflação têm pressionado o Ibovespa e estressado a curva de juros brasileira.

O índice local cede 7% desde o início das discussões sobre despesas fora do teto de gastos no ano que vem, enquanto a curva de juros em novembro/2022 apresentou elevação em toda a sua extensão em relação ao fechamento do mês anterior, refletindo o aumento da aversão a risco no mercado brasileiro.

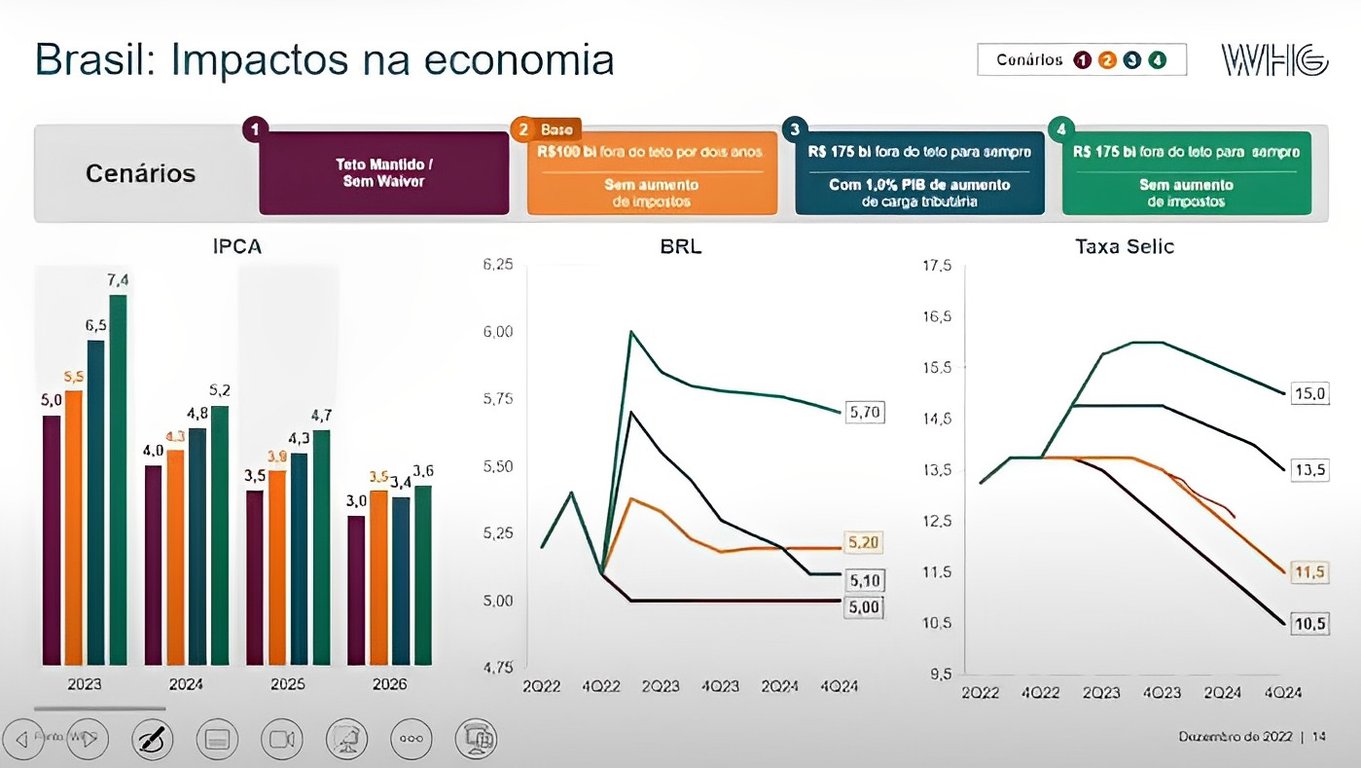

Projeções dos principais indicadores

Com riscos fiscais crescentes, a gestora WHG (Wealth High Governance) elaborou quatro cenários para entendermos para onde o vento está indo.

É claro que existem outros cenários, uma vez que o tema tem sido discutido diariamente e, com isso, os números podem mudar.

- Cenário 1 - Teto mantido/Sem Waiver (cor roxa);

- Cenário 2 - R$ 100 bi fora do teto por dois anos e sem aumento de impostos (cor laranja - base);

- Cenário 3 - R$ 175 bi fora do teto para sempre com 1,0% PIB de aumento de carga tributária (cor azul);

- Cenário 4 - R$ 175 bi fora do teto para sempre sem aumento de impostos (cor verde).

I. Projeção de IPCA

Segundo estudo da WHG, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) ficaria na meta de 3% em 2026 somente se não for aprovado o furo no teto (cenário laranja).

Considerando uma expansão de R$ 175 bilhões para sempre, a WHG estima uma convergência da meta com aumento de carga tributária (cenário azul).

No pior cenário (verde), a curva de inflação pode chegar a até 7,4% em 2023 a depender do tamanho dos gastos públicos.

“Em um cenário de aumento de gastos sem novas receitas (como via aumento de impostos) ou até mesmo de corte em outras despesas, fatores que seriam necessários para o financiamento de gastos extrateto, cria-se uma dinâmica de elevação dos juros futuros (como observado nas últimas semanas) em resposta a uma maior pressão inflacionária no médio prazo. Sempre vale lembrar que, na economia, nada é de graça. Em algum momento, o governo terá que arcar com esses gastos adicionais”, avalia o analista de renda fixa da Nord Research, Christopher Galvão.

II. Projeção de câmbio

A WHG também apresentou sua projeção para o dólar com estimativa de permanecer perto de onde está hoje, entre R$ 5,00 e R$ 5,20. No pior cenário (verde), o dólar fecharia o 4Q24 a R$ 5,70.

"Faz sentido o dólar não variar muito nos próximos meses porque a Selic (atualmente em 13,75%) está em patamares elevados para o dólar se desvalorizar, e com a Selic altíssima é difícil o dólar subir fortemente – a menos que aconteça uma grande crise", diz o analista de ações e sócio-fundador da Nord Research, Bruce Barbosa.

III. Projeção de juros

De acordo com a WHG, considerando R$ 100 bi fora do teto por dois anos, a taxa Selic ficaria estável em 2023 (não precisaria subir, mas também não teria espaço para corte).

Por outro lado, se for aprovada uma expansão de gastos entre R$ 150 bi e R$ 170 bi, os modelos mostram uma necessidade de subir juros.

No pior cenário, com o aumento do teto de gastos sem contrapartida de aumento de impostos, a Selic aumentaria para 15%.

“O resultado final, segundo os modelos da WHG, é de que o nível médio de juros será mais alto nos próximos anos, refletindo o arcabouço fiscal no próximo mandato”, comenta Barbosa.

Localiza&Co: uma nova marca e um ecossistema de mobilidade

A Localiza (RENT3) aproveitou sua reunião anual para investidores e analistas, o Investor Day, para anunciar projetos futuros, entre eles uma nova visão de se tornar uma plataforma de mobilidade.

Após a fusão com a Unidas, a companhia agora é Localiza&Co. A nova marca comandará as empresas sob o guarda-chuva do grupo.

Novo segmento de clientes

Além da mudança de nome, a Localiza também lançou, entre outras iniciativas, uma nova plataforma de serviços voltada para quem tem carro próprio, o Localiza+.

O produto funcionará por meio de planos de assinatura, que contará com serviços de manutenção e pagamentos parcelados de débitos, como multas e IPVA.

“A vertical é mais um esforço da companhia para ir além de seus negócios principais e diversificar suas receitas, principalmente considerando o cenário atual para o setor. O grande foco de crescimento para a Localiza segue sendo em aluguéis, tanto para o RAC (aluguel de carros) quanto para o GTF (gestão e terceirização de frotas)”, avalia o analista de ações da Nord Research, Victor Bueno.

O analista acrescenta que a empresa também passou a registrar expansão dos números da vertical de seminovos – o que, inclusive, já havia contribuído para os bons resultados da concorrente Movida nos últimos trimestres e que agora passam por fase de normalização de preços.

Espaço para consolidação

Na visão do nosso analista, o “rebranding” da marca e o aperfeiçoamento de suas verticais é um movimento que a Localiza está dando para continuar se consolidando como principal player do setor.

“Para continuar crescendo dentro de seu mercado, em meio ao cenário macro altamente desafiador, a Localiza segue empenhada em uma correta alocação de recursos nos melhores segmentos e em manter uma adequada estrutura de capital”, afirma Bueno.

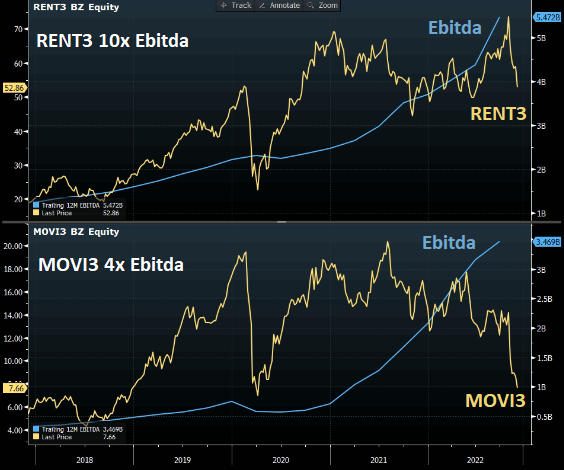

Hoje, a Localiza possui uma alavancagem (Dívida Líquida/Ebitda) de 2,8 vezes, aproximando-se de 3,1 vezes da sua principal concorrente, a Movida, com base em dados apresentados no último trimestre (3T22).

Endividamento

Vale destacar, nesse sentido, um importante risco que é crescer com dívida. Com um alto patamar de endividamento, a dinâmica que vem sendo apresentada por ambas (Localiza e Movida) durante esse período de alta dos juros é de encurtamento de ROIC spread, que é a diferença entre o retorno sobre o capital investido e o custo da dívida.

O valor para a Localiza, que era de 13,3 p.p. ao final de 2021, já está em 7,6 p.p. – tanto por uma queda do ROIC quanto devido ao custo da dívida, que saiu de 3,7% para 8,1%.

É hora de comprar RENT3?

Apesar de todas as novidades e da repaginação da marca, é possível que a Localiza continue vendo os seus resultados e sua expansão de negócio sendo impactados pelos juros.

“Para Localiza e Movida, diante do atual cenário, devemos ver uma postura muito mais focada em eficiência operacional e rentabilidade do que necessariamente em crescimento neste momento”, afirma Bueno.

Considerando os números proforma (Localiza + Unidas), o analista destaca que RENT3 está sendo negociada por cerca de 10x Ebitda, enquanto MOVI3 a apenas 4x Ebitda.

“Mesmo com as pressões de juros e desafios de curto prazo (de uma depreciação mais alta afetando ambas as locadoras), seguimos vendo uma assimetria mais favorável para Movida no momento”, conclui.

Quer ter acesso ao nosso relatório com os pontos mais importantes sobre MOVI3? Baixe ele aqui.

Assista ao nosso principal vídeo

O Tesouro Selic é um dos investimentos mais procurados por investidores de todos os níveis. Ele é seguro, tem liquidez e atualmente rende bastante, 13,75% ao ano.

Preparamos um vídeo completo com tudo o que você precisa saber para investir no Tesouro!

Assista agora no nosso canal no YouTube.

Meme do dia