Qual o impacto do câmbio em nossas vidas? Como se proteger do dólar alto

Saiba como o câmbio afeta o consumo no Brasil e descubra estratégias eficazes para proteger o poder de compra e diversificar investimentos

A economia brasileira é profundamente influenciada pelas variações na taxa de câmbio. Esses movimentos impactam diretamente o consumo de produtos e serviços, principalmente em itens importados ou com insumos atrelados ao dólar.

Este texto detalha como o câmbio afeta diferentes segmentos da população brasileira, utilizando dados do estudo “O impacto cambial no consumo dos brasileiros e a necessidade de diversificação internacional” da Fundação Getulio Vargas (FGV).

Além disso, exploramos estratégias práticas para mitigar esses impactos e proteger o poder de compra.

A relevância do câmbio na economia brasileira

O câmbio influencia diversos aspectos econômicos, especialmente em países emergentes como o Brasil, onde 10,1% do consumo total está relacionado a bens e serviços importados. Contudo, essa porcentagem aumenta significativamente quando considerados os impactos indiretos, como insumos estrangeiros em produtos nacionais. De acordo com o estudo da FGV, entre 10% e 25% da cesta de consumo dos brasileiros é afetada direta ou indiretamente pelas flutuações cambiais.

Setores mais impactados com a alta do dólar

- Tecnologia: grande parte dos eletrônicos, como smartphones, computadores e televisores, depende de importações ou componentes internacionais.

- Combustíveis: a gasolina e o diesel, apesar de serem parcialmente produzidos internamente, têm preços atrelados ao mercado internacional.

- Medicamentos: insumos farmacêuticos importados tornam esse setor sensível às variações cambiais.

- Alimentos: produtos como trigo, utilizados na produção de pães e massas, estão diretamente ligados ao dólar.

- Moda e vestuário: muitas marcas e tecidos importados refletem as flutuações do câmbio nos preços.

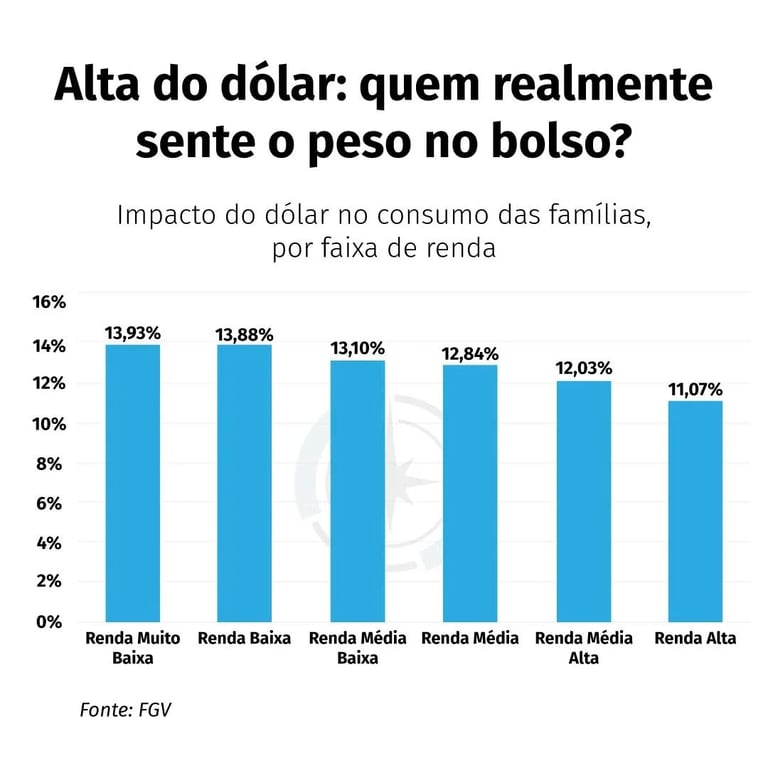

O impacto por faixa de renda

A análise da FGV destacou que as variações cambiais afetam diferentes grupos socioeconômicos de maneiras distintas. Grupos de baixa renda sentem maior impacto, principalmente porque seus gastos estão concentrados em itens básicos, como alimentos, cujo preço é altamente influenciado pelo câmbio.

- Renda muito baixa: o impacto do câmbio representa 13,93% da cesta de consumo.

- Renda baixa: 13,88% do consumo é afetado pelo câmbio.

- Renda média baixa: 13,10% do consumo é afetado.

- Renda média: 12,84%, com uma maior diversificação nos itens de consumo.

- Renda média alta: 12,03% do consumo é impactado.

- Renda alta: o impacto é menor, mas ainda relevante, com 11,07%.

Faixas de renda

Como o estudo não detalhou as especificações das categorias de renda, utilizaremos as classificações apresentadas em outros artigos referenciados pela FGV.

As classes econômicas no Brasil são divididas com base na renda familiar mensal, apresentando limites inferiores e superiores para cada faixa. A Classe E corresponde a famílias com renda de até R$ 1.254. A Classe D inclui aquelas com rendimentos entre R$ 1.255 e R$ 2.004. Já a Classe C, considerada a classe média, abrange famílias com renda de R$ 2.005 até R$ 8.640. A Classe B refere-se a rendas entre R$ 8.641 e R$ 11.261. Por fim, a Classe A, que representa a alta renda, é composta por famílias com rendimentos superiores a R$ 11.262.

Composição da cesta de consumo

- Alimentos e bebidas: representam 37,7% das despesas de famílias de baixa renda e 13,1% para as de alta renda.

- Transporte: gasta-se cerca de 12,2% em transporte nas rendas mais baixas e até 23% nas rendas mais altas.

- Saúde: a categoria pesa mais para rendas altas, com 12,8% do orçamento.

Esses dados mostram que, embora todas as faixas de renda sejam impactadas, as classes mais baixas são mais vulneráveis devido à alta concentração em itens essenciais.

Por que investir em diversificação internacional?

O estudo da FGV enfatiza que uma das melhores formas de mitigar o impacto cambial é a diversificação internacional. A recomendação é que, para proteger o poder de compra, 16% a 18% dos investimentos estejam alocados em ativos internacionais, dependendo da faixa de renda.

Benefícios:

- Proteção cambial: investir em moedas estrangeiras dilui os impactos das oscilações do real frente ao dólar.

- Acesso a setores exclusivos: como tecnologia, biotecnologia e outros setores pouco representados no Brasil.

- Redução de riscos: diversificar investimentos em diferentes mercados reduz a exposição a crises locais.

- Melhoria no risco-retorno: dados do estudo mostram que, ao incluir ativos internacionais, a relação risco-retorno de uma carteira brasileira melhora significativamente.

Com base no histórico apresentado, recomendamos uma alocação mínima de 30% em investimentos internacionais, com a possibilidade de aumentar esse percentual caso haja planos futuros de residência no exterior.

Estratégias práticas para reduzir o impacto cambial

Para proteger o consumo e o patrimônio, é fundamental adotar estratégias eficazes, que vão além de ajustes nos hábitos de consumo.

1. Educação financeira:

- Compreender como as variações cambiais afetam produtos e serviços é essencial.

- Planeje o consumo priorizando itens nacionais, quando possível, para reduzir a exposição cambial.

2. Investimentos em ativos internacionais:

- Alocar parte do portfólio em fundos cambiais, ações globais ou ETFs indexados ao dólar ajuda a neutralizar os efeitos do câmbio.

3. Uso de derivativos financeiros:

- Contratos futuros e opções são ferramentas úteis para proteger empresas e indivíduos contra grandes oscilações.

4. Monitoramento de gastos no exterior:

- Segundo a FGV, brasileiros gastaram USD 19,5 bilhões no exterior em 2023, principalmente em viagens e educação. Planejar essas despesas é crucial para minimizar impactos em períodos de desvalorização cambial.

Análise da volatilidade cambial

A taxa de câmbio no Brasil apresentou alta volatilidade nos últimos 10 anos, com uma média de R$ 4,27/USD e um desvio-padrão de R$ 0,967. Isso significa que os brasileiros enfrentam flutuações significativas, que podem ser mitigadas por estratégias como diversificação e hedge financeiro.

Impacto da volatilidade:

- As classes de renda alta devem alocar pelo menos 17% de seus investimentos no exterior.

- Para as rendas média e baixa, o percentual recomendado é 16% a 18%, dependendo do padrão de consumo e exposição a itens dolarizados.

Conclusão

O impacto cambial é uma realidade inescapável para os brasileiros. Os dados da FGV mostram que 10% a 25% da cesta de consumo é diretamente influenciada pelas variações no câmbio, enquanto a volatilidade da moeda adiciona um risco extra. Estratégias como diversificação internacional, investimentos em moedas estrangeiras e educação financeira são essenciais para proteger o poder de compra e mitigar os impactos de um cenário cambial volátil.

Investir em uma abordagem global, com pelo menos 16% a 18% da carteira alocada no exterior, não é apenas uma proteção contra as oscilações cambiais, mas também uma oportunidade de crescimento em mercados internacionais. Este estudo reforça que a diversificação não é apenas uma recomendação financeira, mas uma necessidade para quem deseja estabilidade econômica em um ambiente tão imprevisível quanto o brasileiro.

Como investir no mercado internacional?

Uma maneira prática de investir no mercado internacional é utilizar ETFs (Exchange Traded Funds) disponíveis na B3, a bolsa de valores brasileira. O IVVB11 é um dos ETFs mais populares e replicam o desempenho do índice S&P 500, que reúne as 500 maiores empresas dos Estados Unidos. Ele permite que você invista em grandes empresas americanas de forma simples e acessível, diretamente em reais.

Para quem deseja ampliar suas opções e investir diretamente no exterior, abrir conta em uma corretora internacional é o próximo passo. Corretoras como Avenue, Nomad, Interactive Brokers, TD Ameritrade e outras plataformas reconhecidas globalmente permitem acesso direto a ativos estrangeiros.

Nessas corretoras, você pode investir em ETFs como:

- IVV: Um dos maiores ETFs do mercado, que também replica o S&P 500.

- VOO: Focado no mesmo índice, mas com custos administrativos competitivos.

Carteira Nord Global

Se você busca uma solução completa e bem estruturada, a Carteira Nord Global é uma alternativa que merece destaque. Elaborada com base em estratégias sólidas, ela não só diversifica os investimentos globalmente, como também apresenta um desempenho consistente superior ao índice S&P 500. A carteira Nord Global é ideal para quem deseja uma abordagem profissional e personalizada para proteger e potencializar seu patrimônio no mercado internacional.

Seja começando com o IVVB11 no Brasil ou explorando opções como IVV e VOO em corretoras internacionais, investir no exterior é uma estratégia indispensável para qualquer investidor que deseja diversificar, reduzir riscos e aproveitar o crescimento de mercados globais. E com a Carteira Nord Global, você pode ir além, com acesso a uma gestão estratégica e resultados consistentes.