IB5M11: ETF que replica o índice IMA-B 5+ vale a pena?

Selic alta cria boas oportunidades na renda fixa. Saiba como se posicionar neste cenário

Você já deve ter ouvido por aí que a taxa Selic subiu. E subiu bastante: logo no começo de 2025, o Banco Central aumentou os juros para 14,25% ao ano. Para alguns, pode parecer só mais um número, mas a verdade é que isso tem tudo a ver com a sua vida financeira.

Essa decisão veio para tentar segurar a inflação, que está mais teimosa do que o esperado. Em outras palavras: o Banco Central está tentando evitar que os preços continuem subindo tanto.

A gente sabe que o cenário econômico ainda é cheio de dúvidas — aqui dentro e lá fora. Mas a ideia aqui não é deixar você preocupado, e sim ajudá-lo a entender o que está acontecendo e, principalmente, como aproveitar esse momento da melhor forma.

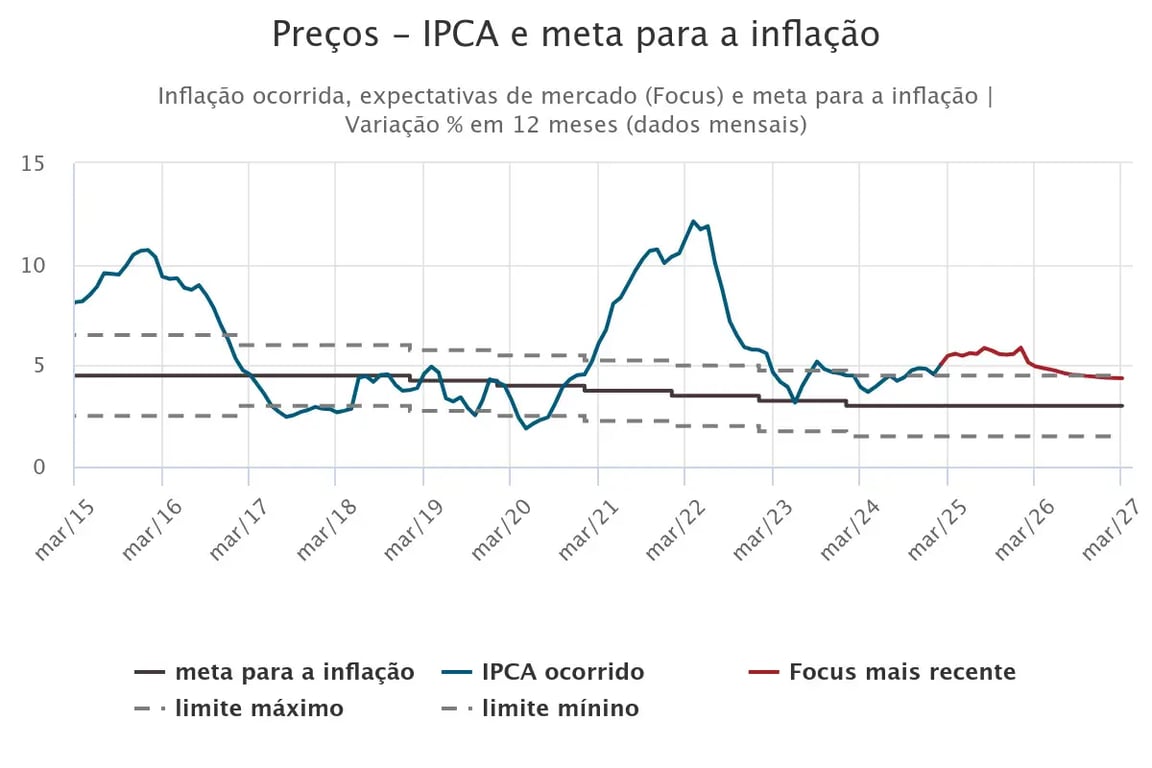

Por que a inflação do Brasil está tão alta?

A inflação, atualmente em 5,48% em 12 meses, segue sendo a maior preocupação do Banco Central.

O aumento acumulado dos preços nos últimos 12 meses continua acima da meta oficial, que é de 3% ao ano. Mesmo olhando os índices que captam movimentos mais "estruturais" da inflação — aqueles que mostram tendências mais consistentes — ainda vemos sinais de pressão.

Outro ponto importante é que as projeções para os próximos anos continuam acima da meta. Ou seja, o mercado ainda não está convencido de que a inflação vai cair de fato para 3%. E isso influencia o comportamento de empresas e pessoas, que ficam mais cautelosas ao investir, consumir e até definir preços.

Diante disso, o Copom avalia que há mais riscos para a inflação subir do que cair nos próximos meses. Fatores como instabilidade internacional, incertezas fiscais no Brasil e a persistência de preços altos em serviços são vistos como ameaças que podem manter a inflação pressionada.

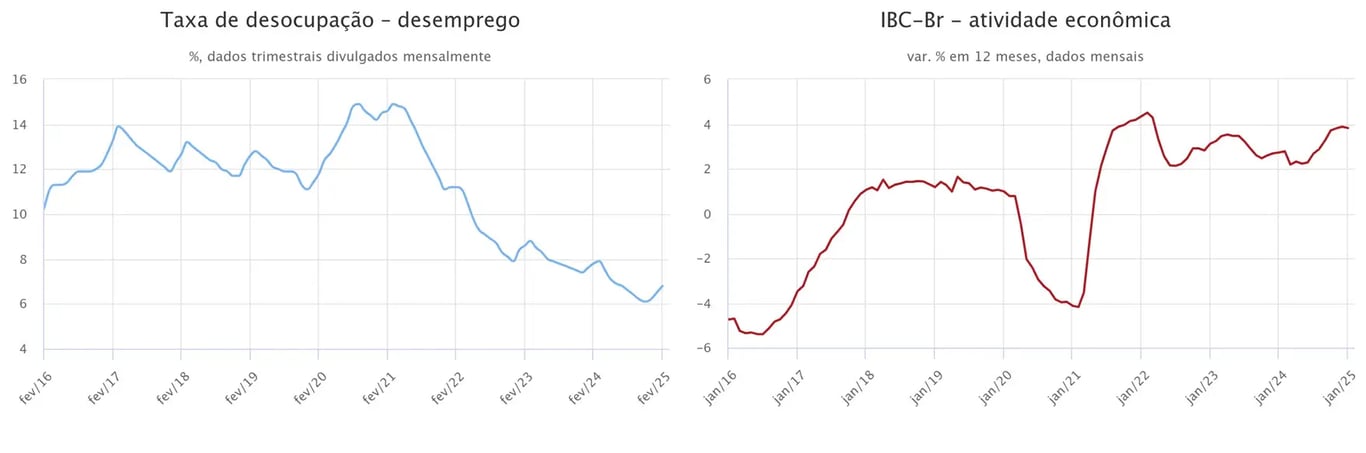

Atividade aquecida

Mesmo com esse cenário, a economia brasileira continua mostrando força. O mercado de trabalho está aquecido: a taxa de desemprego ficou em 6,8% no trimestre até fevereiro e houve a criação de 432 mil novas vagas com carteira assinada. A renda da população também aumentou, com menos informalidade e mais empregos formais, que normalmente pagam melhores salários.

É verdade que alguns dados, como os de vendas no varejo e no setor de serviços, já mostram sinais de moderação. Mas, por enquanto, são sinais sutis. Se o ritmo de desaceleração aumentar, isso pode ajudar a controlar os preços e permitir que o Banco Central reduza os juros no futuro.

Esse conjunto de fatores — inflação ainda resistente e atividade forte — explica por que o Banco Central tem mantido a Selic em um patamar tão alto.

No entanto, na reunião de março, o Comitê sinalizou que o ritmo de aumento de juros pode ser reduzido nas próximas reuniões. Isso porque os efeitos dos aumentos anteriores ainda estão sendo sentidos na economia. Em outras palavras, é como se o "remédio" ainda estivesse fazendo efeito e, por isso, talvez não seja necessário aumentar a dose novamente.

Qual é a previsão para a taxa Selic em 2025?

Segundo o Relatório Focus, que reúne as expectativas de economistas do mercado financeiro:

- A Selic deve continuar alta em 2025, com previsão de 15% ao ano;

- A expectativa é que os juros comecem a cair de forma lenta nos anos seguintes: 12,50% em 2026, 10,50% em 2027 e 10,00% em 2028.

Nesse cenário de juros elevados, surgem boas oportunidades para o investidor aproveitar o momento da renda fixa, seja com títulos pós-fixados ou com opções voltadas para ganho de capital via marcação a mercado.

Uma dessas alternativas pode ser acessada de forma prática por meio de um ETF de renda fixa — assunto que abordaremos a seguir.

ETF de renda fixa: o que é e como funciona

Os ETFs (Exchange Traded Funds) são fundos que replicam índices de mercado e são negociados em bolsa, como ações. No caso dos ETFs de renda fixa, eles acompanham o desempenho de carteiras formadas por títulos públicos e/ou privados, como Tesouro IPCA+, Tesouro Prefixado e debêntures.

Na prática, ao investir em um ETF de renda fixa, você está comprando uma cesta diversificada de títulos por meio de uma única aplicação, com gestão passiva (isto é, apenas replicam o índice de referência), tributação simplificada e possibilidade de negociação diária na bolsa.

Vantagens dos ETFs de renda fixa:

- Diversificação automática: um único ETF contém vários títulos.

- Tributação que pode ser mais favorável: ETFs de renda fixa com prazo médio de repactuação (PMR) superior a 720 dias são tributados à alíquota fixa de 15% sobre o ganho de capital, independentemente do tempo que o investidor mantiver o ativo.

- Além disso, não há incidência de IOF nem come-cotas. Os ETFs com PMR de 181 a 720 dias são tributados em 20%, e os com PMR inferior a 181 dias, em 25%.

- Transparência: composição da carteira e desempenho do índice são públicos.

IB5M11: ETF atrelado ao IMAB 5+

Se você acredita, como nós, que em algum momento os juros devem começar a cair, faz sentido buscar ativos que se beneficiem desse movimento.

Um dos instrumentos mais eficientes nesse contexto é o ETF IB5M11, que replica o índice IMA-B 5+, composto por títulos públicos atrelados à inflação com vencimentos acima de cinco anos — como o Tesouro IPCA+ 2035, 2040 e 2055.

Títulos mais longos são mais sensíveis às variações nas expectativas de juros. Isso significa que, quando a Selic cai, eles tendem a se valorizar mais intensamente.

Por outro lado, também são mais voláteis no curto prazo. Portanto, esse tipo de ETF é mais indicado para quem pensa em médio e longo prazo e não pretende se desfazer do investimento diante de oscilações de curto prazo.

Características do IB5M11

- Código na B3: IB5M11

- Taxa de administração: 0,25% ao ano

- Referência: IMA-B 5+ (ANBIMA)

- Imposto de Renda: 15% sobre o ganho de capital (sem IOF ou come-cotas)

- Liquidez: negociado diariamente em bolsa

- Objetivo: acompanhar a variação de uma carteira de Tesouros IPCA+ com vencimento superior a 5 anos

Dessa forma, o IB5M11 é uma alternativa prática para quem deseja diversificação automática e simplicidade operacional, além de se posicionar para um cenário de queda nos juros.

IB5M11 ou Tesouro IPCA+ 2040: qual vale mais a pena?

Apesar de reconhecermos as vantagens do ETF, nossa preferência segue sendo o investimento direto no Tesouro IPCA+ 2040.

A principal razão é a previsibilidade. Ao manter o título até o vencimento, o investidor tem conhecimento do retorno contratado, independentemente das oscilações de mercado ao longo do caminho. Já no caso do ETF, a precificação é diária, o que implica volatilidade constante, mesmo para quem pretende carregar a posição no longo prazo.

Ou seja, o Tesouro IPCA+ 2040 oferece maior previsibilidade, especialmente para quem deseja acompanhar de perto sua carteira e sabe que pode manter o investimento até o fim.

Para quem é essa estratégia?

Tanto o Tesouro IPCA+ 2040 quanto o IB5M11 são indicados para compor a carteira de renda fixa de quem tem um horizonte de investimento de médio a longo prazo e não pretende resgatar o investimento nos próximos meses.

A volatilidade no curto prazo pode ser alta, mas o atual patamar elevado da Selic abre uma janela de oportunidade: comprar esses ativos com desconto e colher os frutos quando o ciclo de juros começar a se inverter.

Proteção real vai além do ETF

Você já deu o primeiro passo ao acessar uma recomendação exclusiva de ETF de renda fixa para 2025. Ela protege seu patrimônio da inflação e dos juros altos — e isso mostra que você está realmente preocupado em investir com inteligência.

Mas essa é só uma peça do quebra-cabeça. A verdadeira proteção e crescimento dos seus investimentos vêm de um acompanhamento contínuo, estratégico e personalizado — e é exatamente isso que o Nord Advisor Ultra oferece.

Com o Ultra, você tem avaliação personalizada de perfil de investidor, calls mensais com o comitê de alocação da Nord Wealth, um curso completo em formato podcast com Marilia Fontes e um canal direto para ajustar seus investimentos conforme o cenário macro e incluir novas oportunidades — como essa do ETF e o IPCA+. Tudo alinhado com seus objetivos.

Essas recomendações já te colocaram à frente. Agora é hora de ir além.

Assine hoje o plano vitalício com 10% de desconto por 12x de R$ 126.