HSML11 anuncia compra de participação no Shopping Paralela

O fundo anunciou a aquisição de mais 25% do Shopping Paralela, localizado em Salvador, na Bahia, pelo valor de R$ 182 milhões.

O fundo imobiliário Hsi Malls (HSML11) anunciou ao mercado, na noite da última segunda-feira, 23, a aquisição de mais 25% no Shopping Paralela, imóvel já presente no portfólio e localizado em Salvador/BA. Com a conclusão da transação, o HSML aumentará sua participação no empreendimento para 77,24% (de 52,24%).

Vale comentar que o Fundo já havia sinalizado no pipeline da sua 4ª emissão de cotas a intenção de adquirir uma participação adicional de um ativo do portfólio. Agora sabemos qual era o ativo em questão.

Estrutura de aquisição

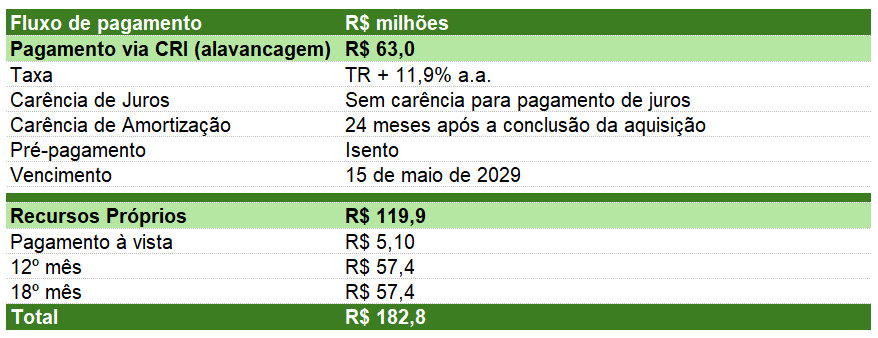

O valor total da aquisição será de R$ 182,8 milhões, sendo 66% desse montante pago com recursos próprios, conforme o cronograma abaixo, e os 34% restantes por meio do uso de alavancagem via um CRI já existente, que será assumido pelo Fundo.

Com base no valor total da transação e considerando o NOI projetado para os próximos 12 meses do empreendimento, o cap rate estimado da operação é de 9,2%.

Dessa forma, a gestão estima que a operação possa gerar um resultado adicional de R$ 9,66 milhões ao Fundo nos próximos 12 meses, equivalente a um acréscimo de R$ 0,039/cota no resultado mensal.

Impactos na estrutura do fundo HSML11

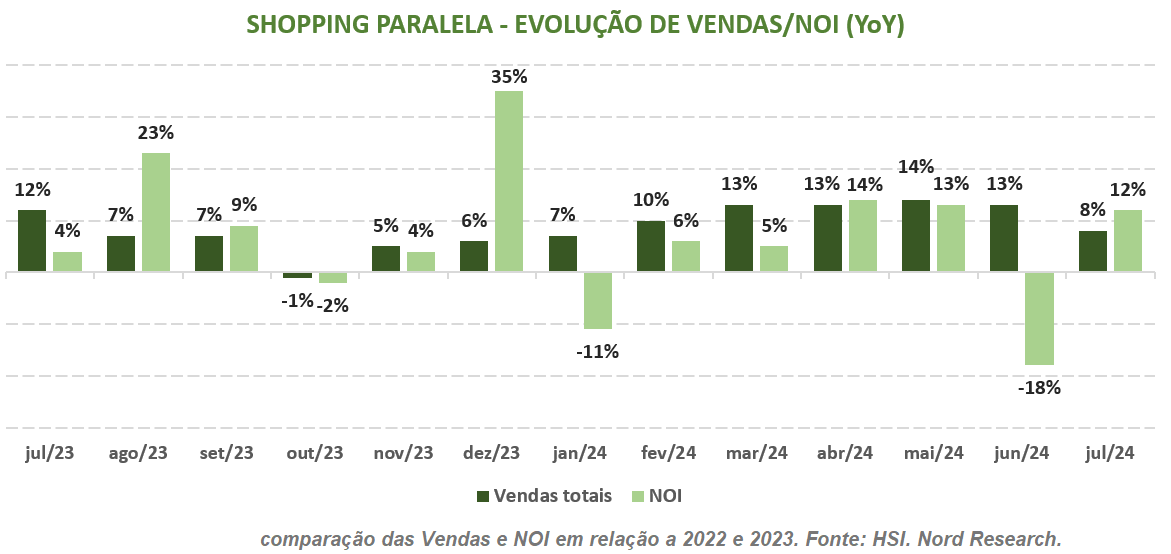

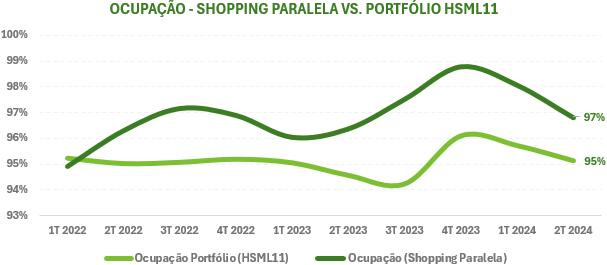

Vejo a aquisição da participação adicional como positiva, não apenas pelo sólido desempenho operacional que o ativo demonstra desde sua inclusão no portfólio, fruto do trabalho conjunto da HSI e da Alqia no reposicionamento do empreendimento na região, mas também por reforçar a estratégia de participação majoritária do Fundo em seus empreendimentos.

A securitização para a compra não me preocupa, já que elevará a alavancagem do Fundo apenas marginalmente em um primeiro momento (de 18,8% para 20%). Tudo o mais constante, essa alavancagem pode atingir um patamar próximo de 25% ao longo do tempo, que, embora não seja muito baixo, ainda é um nível controlado.

Outro ponto que vale destacar é que o pagamento a prazo não deve representar um problema para o HSML, uma vez que o Fundo possui um caixa robusto atualmente (R$ 128,6 milhões), sem incluir o pagamento das parcelas remanescentes da venda parcial do Shopping Pátio Maceió. Além disso, está prevista uma carência de amortização da dívida pelo prazo de 24 meses após a aquisição.

Por fim, embora a alavancagem deva gerar um custo superior ao cap rate estimado para a operação no curto prazo (13% contra 9,2%, respectivamente), é importante comentar que isso acaba sendo compensado pela alavancagem reduzida (apenas 34% do total da operação) e pelo pagamento a prazo de boa parte do valor de aquisição (63% do total).